Explorando los mercados inmobiliarios de América Latina: Argentina

El mercado inmobiliario en América Latina continúa siendo un terreno fértil para el análisis, caracterizado por sus contrastes económicos, particularidades políticas y realidades sociales cambiantes. En este panorama, el mercado inmobiliario argentino destaca como uno de los mercados más complejos y fascinantes de la región, marcado por una historia económica volátil, una inflación estructural persistente y una fuerte tradición de resguardo de valor en activos inmobiliarios.

Si bien estos desafíos podrían interpretarse como señales de riesgo, también abren oportunidades para aquellos inversores que entienden el contexto local y buscan posicionarse estratégicamente en mercados de alto potencial a largo plazo. Argentina ofrece una combinación única: alta urbanización, un mercado históricamente dolarizado, desarrollos innovadores en nichos como el alquiler temporal y una clase media que, a pesar de las crisis, mantiene una fuerte preferencia por el ladrillo como refugio de valor.

Con el objetivo de seguir aportando análisis profundo y perspectivas accionables, continuamos nuestra serie «Explorando Mercados Inmobiliarios», donde desglosamos las principales fuerzas económicas y sectoriales que configuran los distintos mercados latinoamericanos. Tras nuestros artículos sobre Colombia y México, en esta edición ponemos la lupa sobre Argentina, abordando su contexto macroeconómico, los segmentos con mayor dinamismo, los retos actuales, las oportunidades emergentes y las tendencias que podrían dar forma al sector inmobiliario en los próximos años.

Argentina: El clima económico actual y su impacto en el sector inmobiliario

Argentina se encuentra en medio una etapa de transición económica sin precedentes, tras más de una década de desequilibrios fiscales, controles cambiarios y políticas intervencionistas. Entre 2022 y 2023, el país acumuló un fuerte deterioro macroeconómico: inflación superior al 200% anual, déficit fiscal estructural, reservas internacionales negativas y un entorno regulatorio que restringía tanto la inversión local como extranjera.

Sin embargo, el cambio de administración a finales de 2023 marcó el inicio de un giro drástico en la estrategia económica. El nuevo gobierno ha impulsado una agenda de consolidación fiscal agresiva, eliminación progresiva de subsidios, liberalización de precios y unificación cambiaria, con el objetivo de restablecer el equilibrio macroeconómico y atraer inversiones. Esta reconfiguración ha provocado una fuerte caída de la actividad económica en el corto plazo, pero también ha generado señales positivas en los mercados financieros, con una recuperación gradual de reservas y mayor previsibilidad en el tipo de cambio.

En este contexto, el mercado inmobiliario argentino se encuentra en una etapa de redefinición. A corto plazo, la retracción del consumo, el encarecimiento del financiamiento y la caída de la actividad constructiva han afectado la dinámica de compraventa, especialmente en el segmento medio y popular. Sin embargo, al mismo tiempo, la estabilidad relativa del dólar libre y el fin de la brecha cambiaria están generando nuevas oportunidades de entrada para inversores con liquidez.

Los precios de las propiedades, tras varios años de caída real, comienzan a mostrar señales de piso en algunos submercados. En paralelo, el alquiler tradicional vive una etapa de reconfiguración normativa tras la derogación de la Ley de Alquileres, mientras que el alquiler temporal sigue siendo una alternativa rentable en ciudades con alto flujo turístico o demanda corporativa.

Las proyecciones para el mercado inmobiliario dependen en gran medida de la continuidad del programa de estabilización. Si las reformas logran sostenerse y la inflación se desacelera, es probable que el sector experimente un repunte gradual en 2025-2026, especialmente en el segmento residencial premium, el mercado de oficinas adaptadas al trabajo híbrido y los desarrollos vinculados al turismo o agroindustria.

Reformas y contexto económico del mercado inmobiliario argentino

Desde la asunción de Javier Milei en diciembre de 2023, Argentina ha experimentado un giro radical en su política económica, orientado hacia la desregulación, la apertura comercial y la reducción del tamaño del Estado. Estas medidas han tenido impactos significativos en la economía y en la percepción de los inversores, tanto locales como extranjeros.

Reformas estructurales y desregulación económica

El gobierno de Milei implementó el Decreto 70/2023, conocido como el “megadecreto”, que introdujo cambios profundos en la legislación económica y laboral. Entre las medidas destacadas se encuentran la eliminación de controles de precios, la liberalización del mercado cambiario y la reducción de subsidios estatales. Además, se promovió la privatización de empresas públicas y se estableció el Régimen de Incentivo para Grandes Inversiones (RIGI), destinado a atraer inversiones en sectores estratégicos como minería, energía y tecnología.

Tendencias económicas recientes

Estas políticas han tenido efectos mixtos en la economía. Por un lado, la inflación, que había alcanzado niveles superiores al 200% anual, comenzó a desacelerarse, situándose en torno al 55.9% en noviembre de 2024, el nivel más bajo en más de cuatro años. Asimismo, el riesgo país disminuyó significativamente, cayendo por debajo de los 500 puntos por primera vez desde 2018.

Sin embargo, la economía sufrió una contracción del PIB en los primeros trimestres de 2024, con descensos del 4,6% (I trimestre de 2024) y del 3,4% (II trimestre de 2024) respectivamente. Sin embargo, en el cuarto trimestre se registró un crecimiento del 1,4%, impulsado en parte por la recuperación del sector agrícola. Las previsiones para 2025 son optimistas, con estimaciones de crecimiento que oscilan entre el 3,5% y el 5,5%, según distintas fuentes. Además, el PIB per cápita registró una importante recuperación a finales de 2024, con un aumento superior al 8%.

Inversión extranjera directa (IED)

A pesar de las reformas pro-inversión, la IED en Argentina alcanzó en 2024 su nivel más bajo desde 2020, en el tercer trimestre de 2024 los ingresos netos de inversión extranjera directa en Argentina totalizaron USD 2.395 millones, explicados por la reinversión de utilidades por USD 1.151 millones, aportes de capital por USD 669 millones, ingresos netos por transacciones de deuda por USD 572 millones y fusiones y adquisiciones por USD 4 millones.

Además, se han anunciado proyectos de inversión en sectores como el litio y la minería. Por ejemplo, YPF Tecnología firmó un acuerdo con la empresa israelí XtraLit para desarrollar proyectos de extracción directa de litio en Argentina, utilizando tecnologías sostenibles y eficientes.

Perspectivas y desafíos

Las reformas implementadas han mejorado ciertos indicadores macroeconómicos y han generado expectativas positivas entre algunos inversores. Sin embargo, persisten desafíos significativos, como la necesidad de consolidar la estabilidad macroeconómica, fortalecer el marco institucional y garantizar la sostenibilidad social de las políticas adoptadas.

Claves del mercado inmobiliario argentino: precios, crédito y construcción

El mercado inmobiliario argentino en 2024 mostró señales de estabilización tras años de contracción, influenciado por factores macroeconómicos, políticas gubernamentales y cambios en la demanda.

Índice de precios de viviendas

El mercado residencial argentino ha estado fuertemente afectado por una década de inestabilidad económica, alta inflación y sucesivas crisis. Desde 2019, el peso perdió un 96% de su valor frente al dólar, y la inflación alcanzó un 133,5% en 2023, y un promedio del 110% para 2024.

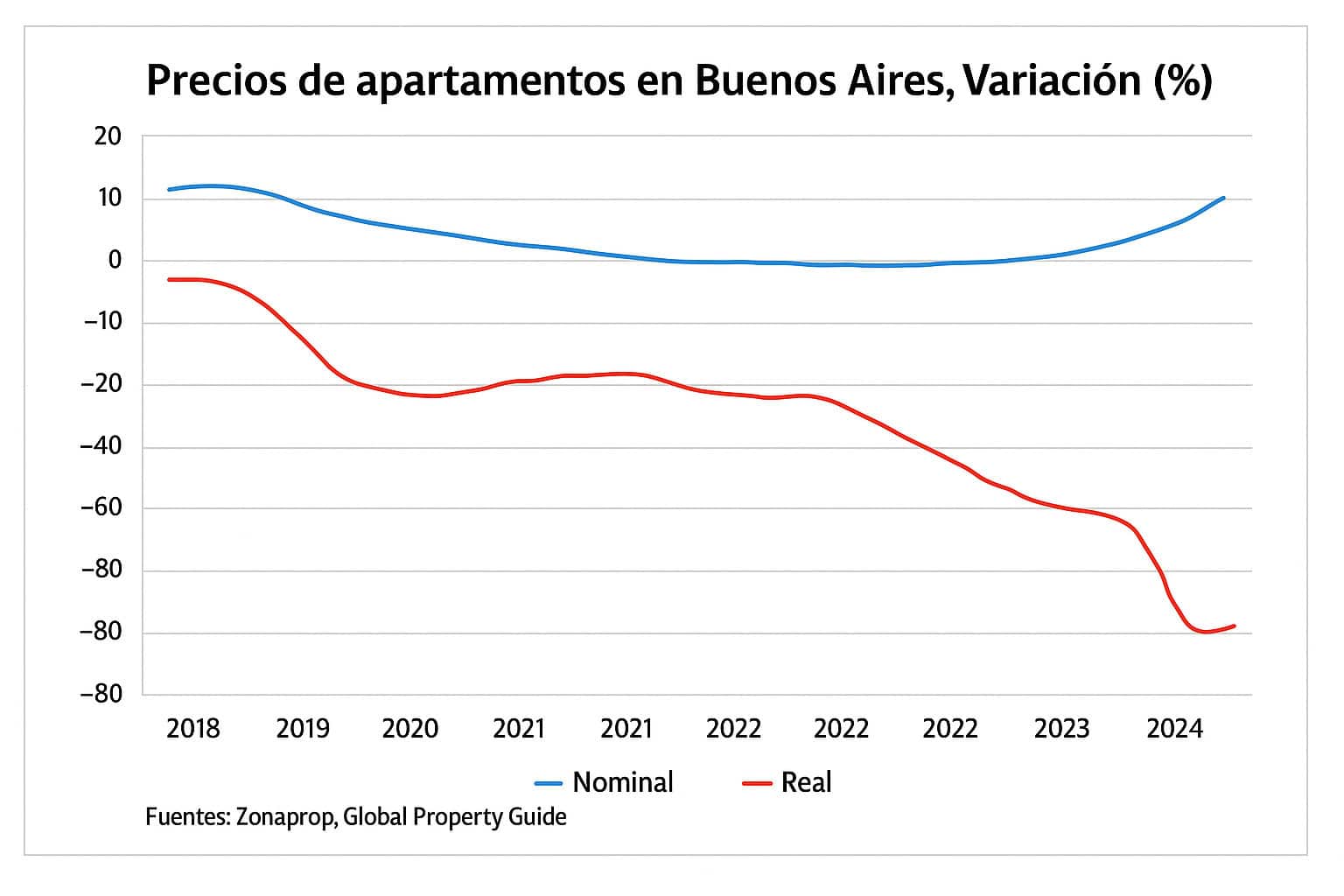

Aunque los precios nominales de departamentos en Buenos Aires subieron un 5,49% interanual en el segundo trimestre de 2024 (hasta USD 2.269/m²), el ajuste por inflación muestra una caída real del 71,6%. Es decir, el poder adquisitivo del ladrillo sigue deteriorándose. Esta tendencia bajista en términos reales lleva más de diez años.

Durante 2024, los precios de las viviendas en venta registraron un aumento del 5,7%, marcando la primera señal de recuperación en seis años. Sin embargo, este incremento se mantuvo por debajo de la inflación acumulada en el mismo período, indicando una apreciación real negativa del valor de las propiedades.

- Valor promedio por m² (CABA, agosto 2024): USD 2.199

- Precios siguen un 20-25% por debajo del pico de 2019

Gráfica: Variación anual del precio de la vivienda en Argentina

Fuente: https://www.globalpropertyguide.com/latin-america/argentina/home-price-trends

Fuente: https://www.globalpropertyguide.com/latin-america/argentina/home-price-trends

Gráfica: Precios de apartamentos en Buenos Aires, variación anual (%)

Fuente: https://www.colegio-escribanos.org.ar/category/estadisticas-de-escrituras/

Fuente: https://www.colegio-escribanos.org.ar/category/estadisticas-de-escrituras/

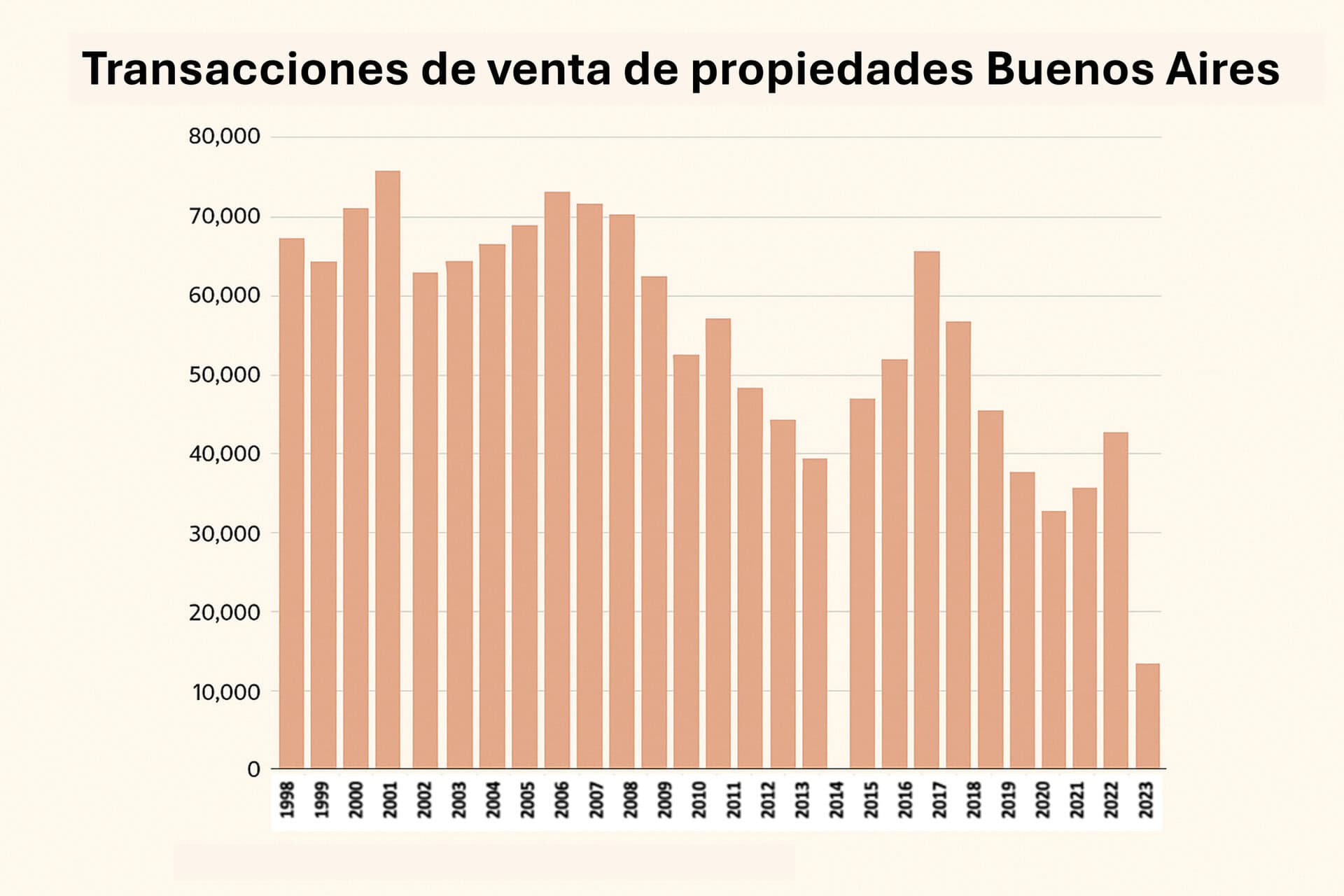

Gráfica: Transacciones de venta de inmuebles, Buenos Aires

Fuente: https://www.colegio-escribanos.org.ar/category/estadisticas-de-escrituras/

Fuente: https://www.colegio-escribanos.org.ar/category/estadisticas-de-escrituras/

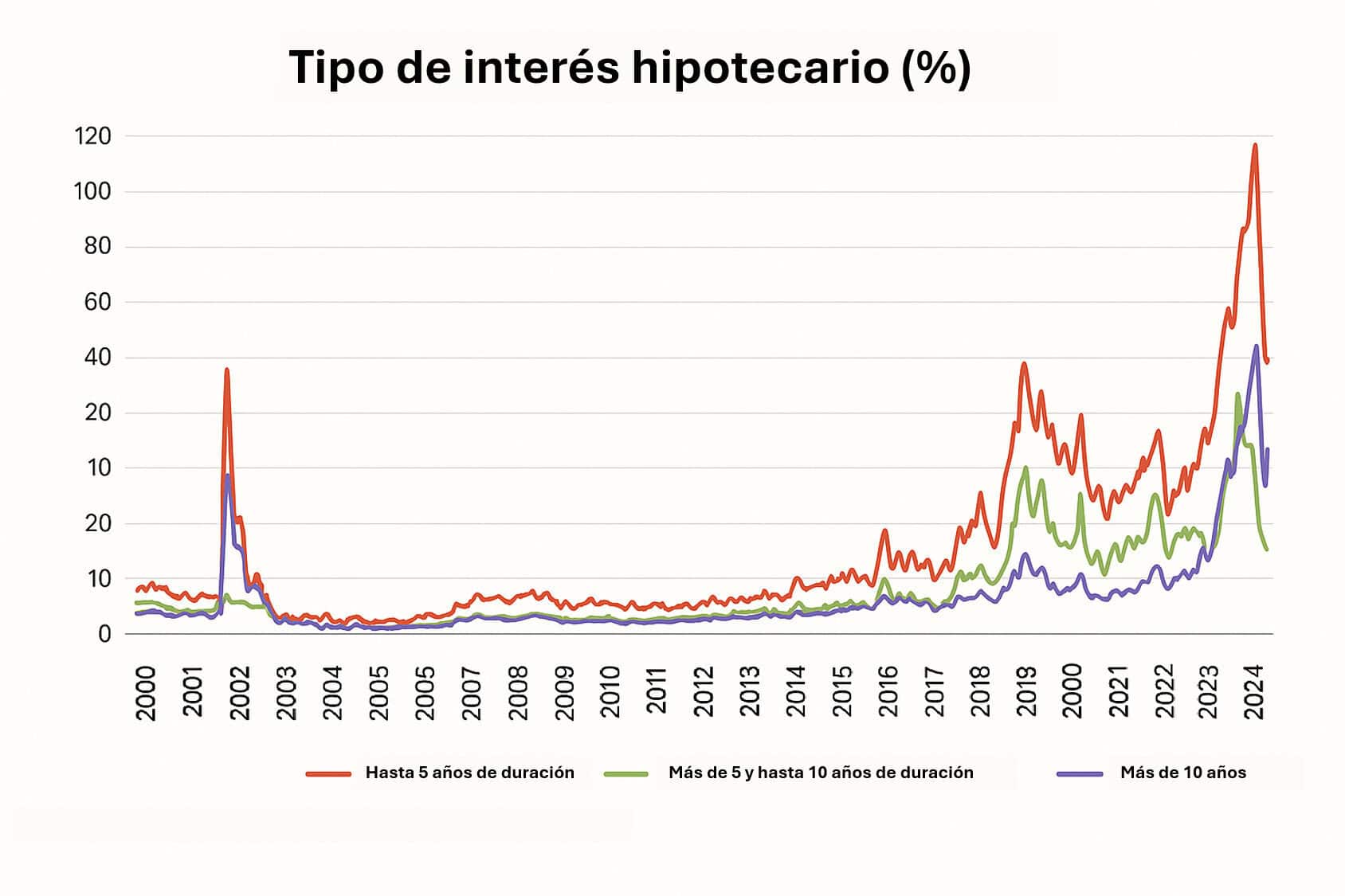

Cartera hipotecaria y financiamiento de viviendas

A pesar de la fuerte baja de tasas del Banco Central (de 75% a 28% anual en un año), el mercado hipotecario argentino estuvo prácticamente paralizado durante los años anteriores. En 2023, los préstamos hipotecarios representaron menos del 0.4% del PBI —el nivel más bajo en décadas— frente al 5.36% en el año 2000.

El sistema UVA, implementado desde 2016 para indexar cuotas a la inflación, no logró impulsar el acceso a la vivienda, en gran parte por la pérdida constante del valor del peso y la dolarización de los precios inmobiliarios. Aunque las tasas actuales son más accesibles en términos nominales, la falta de crédito real, la devaluación y los controles cambiarios siguen limitando seriamente el financiamiento hipotecario.

El crédito hipotecario experimentó una reactivación significativa en 2024, con más de 11.000 préstamos otorgados, alcanzando el mejor nivel desde 2018. Esta recuperación fue impulsada por la implementación de nuevas políticas, como la introducción de la “hipoteca de bien futuro”, que permite financiar proyectos en construcción o no escriturados, facilitando el acceso a la vivienda.

- +11.000 hipotecas otorgadas, el mejor número desde 2018.

- Se reactivaron líneas ajustadas por UVA, principalmente para desarrollos financiados desde pozo.

- Nueva herramienta regulatoria: “Hipoteca divisible” para proyectos en construcción.

Gráfica: Tipo de Interés Hipotecario

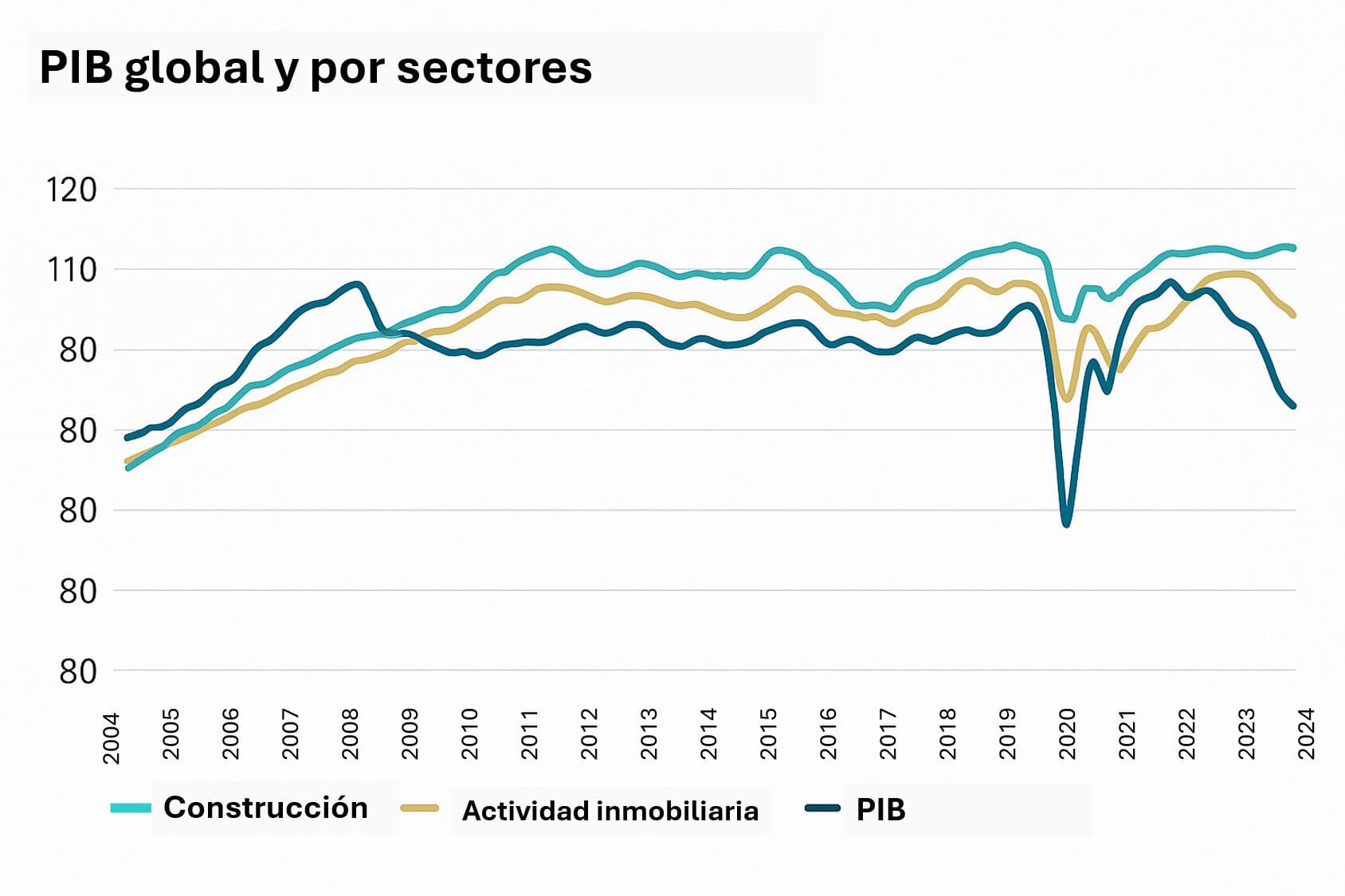

Actividad de construcción y nuevas edificaciones

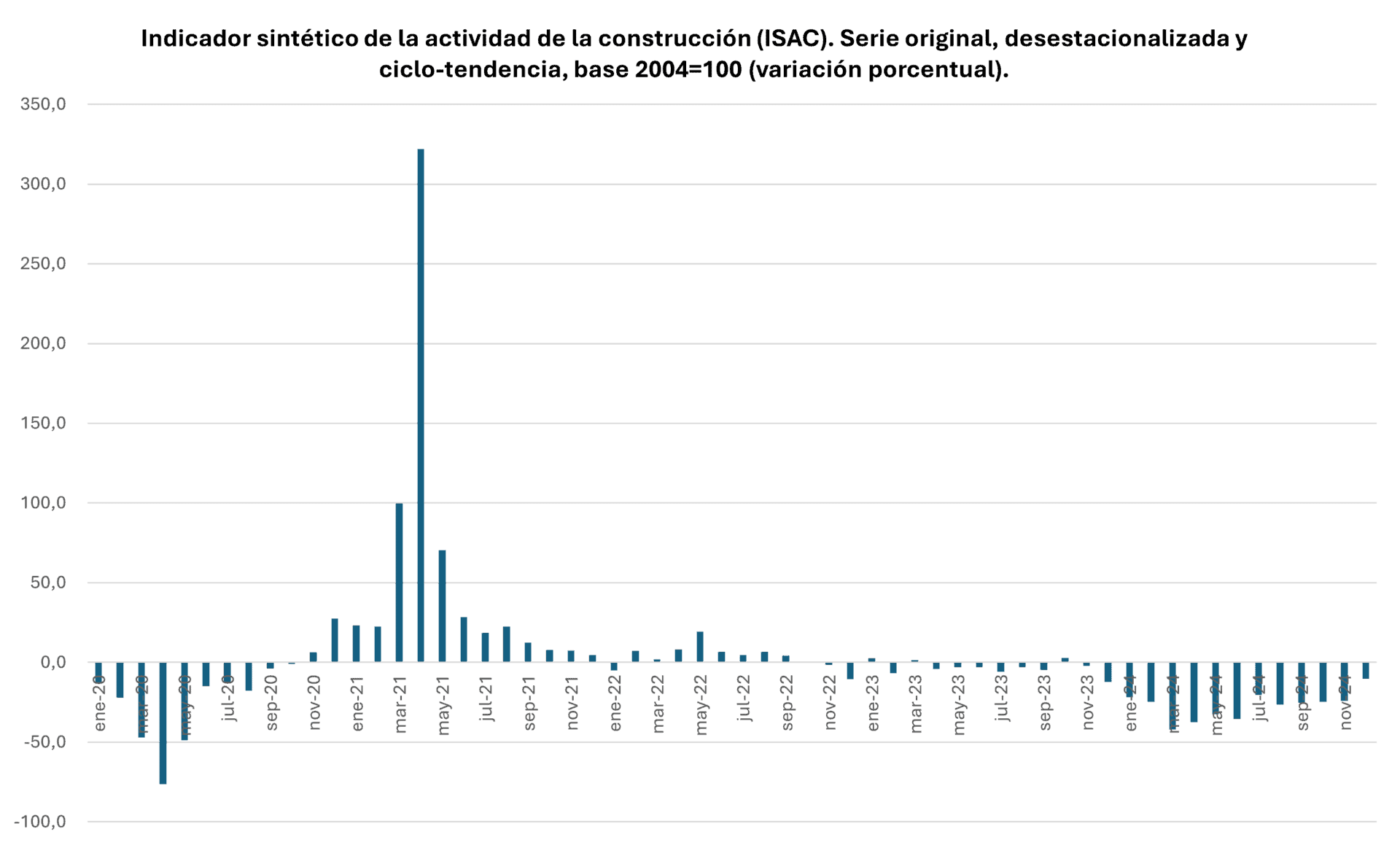

La actividad de construcción se ha reducido significativamente entre el 2do trimestre del 2023 y el 1er trimestre del 2024 quedando 15% por debajo de su promedio histórico. Si bien se trata de un sector volátil, constituye la caída más importante de los últimos 20 años sin contar la crisis del COVID-19. Por el contrario, las actividades inmobiliarias han continuado un sendero creciente, aunque de forma moderada.

La actividad de la construcción enfrentó desafíos en 2024. El Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una disminución del 35,2% en junio respecto al mismo mes del año anterior, y una baja acumulada del 32,7% en los primeros seis meses del año. Además, durante el primer trimestre de 2024, se aprobaron 31.832 viviendas, lo que representa una disminución del 35,7% en comparación con el mismo período de 2023.

A pesar de que la construcción enfrenta un momento desafiante, existen señales positivas gracias a la implementación de diversas políticas de apertura económica, el año 2025 muestra señales de recuperación, En marzo de 2025 el indicador sintético de la actividad de la construcción (ISAC) muestra una suba de 15,8% respecto a igual mes de 2024.

En marzo de 2025 el índice de la serie desestacionalizada muestra una variación negativa de 4,1% respecto al mes anterior y la índice serie tendencia-ciclo registra una variación positiva de 0,3% respecto al mes anterior.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) del INDEC cayó un 35,2% interanual en junio 2024.

- La construcción pública se retrajo fuertemente por el recorte de obra pública nacional.

- Viviendas aprobadas 1T 2024: 31.832 (−35,7% vs. 2023)

Durante la gestión anterior, el endurecimiento de restricciones en un contexto de inestabilidad y crecientes desequilibrios macroeconómicos motivaron la canalización de ahorros mediante la compra de propiedades ya que conservaban precios atractivos.

Si bien aún permanecen algunas restricciones, el nuevo gobierno liberó parcialmente el mercado cambiario y resolvió los desajustes fiscal y monetario aliviando la tensión en el tipo de cambio, aportando estabilidad, extendiendo horizontes de decisión, estimulando el crédito, recomponiendo poder de compra, y así, impulsando la venta de propiedades.

Gráfica: PIB General, construcción y actividades inmobiliarias

Fuente: Argentina | Real Estate & Construction Outlook 2024

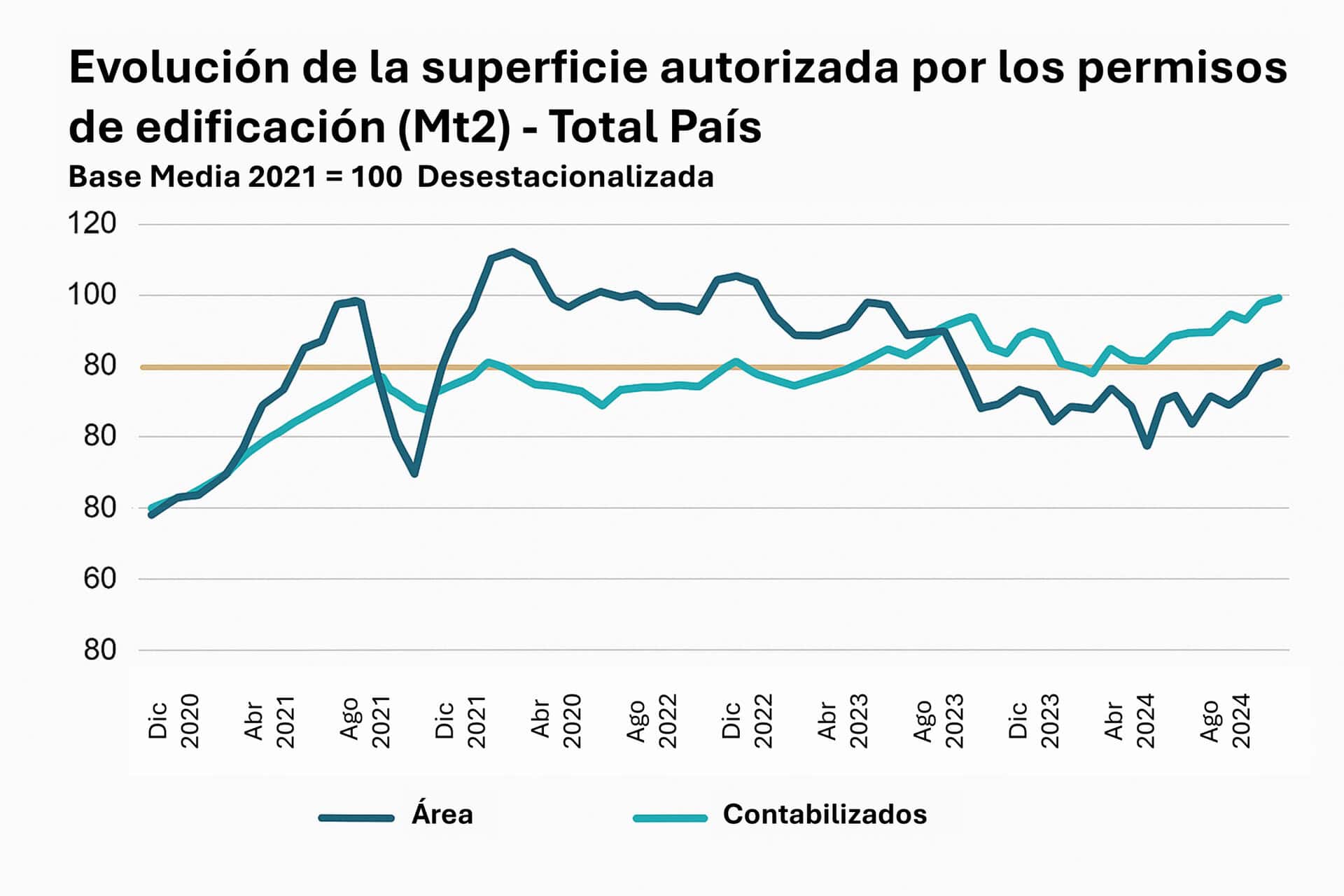

Valoración de suelos y permisos de edificación.

En el primer semestre de 2024 se registraron las menores cifras (tanto en superficie como en cantidad) de los últimos cuatro años. Sin embargo, la superficie media supera a las observadas en ese lapso, por lo que se están llevando a cabo menos desarrollos inmobiliarios, pero de mayor tamaño.

La desaceleración de la inflación y la reducción de tasas de interés cambió la dinámica que el sistema financiero argentino mostró en los años anteriores estimulando la oferta del crédito al sector privado. Así, luego de haber tocado mínimos históricos, los préstamos hipotecarios tomaron impulso renovado, dando respuesta a la demanda de inmuebles reprimida.

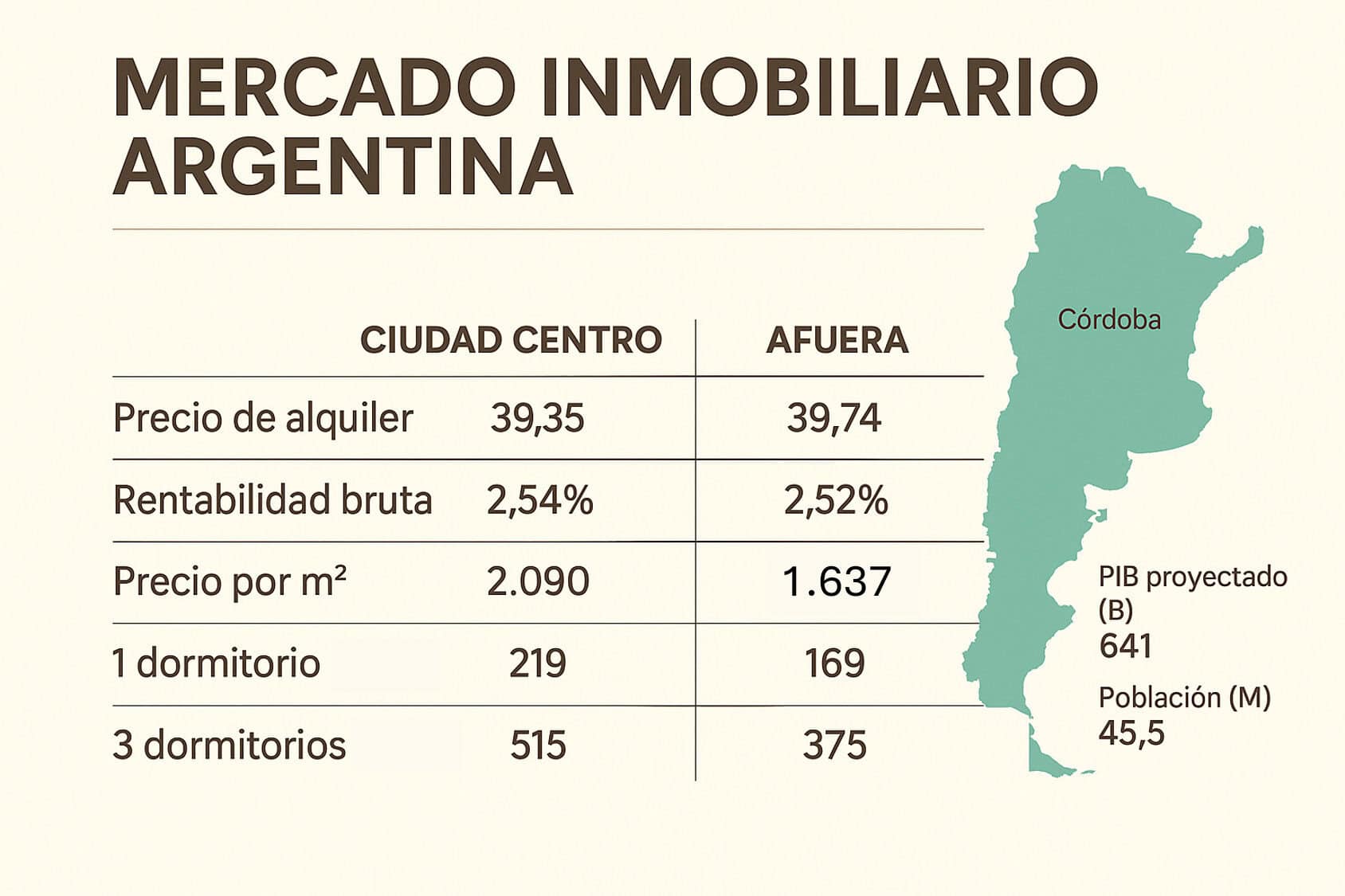

Desde 2023, el promedio ponderado por parcelas de los VUT (Nuevos Valores Unitarios de la Tierra) medianos por clúster (grupo de localidades), se estimó este año en $17.558/m² (44 USD/m²) a nivel provincial. Los valores más altos de toda la provincia se encuentran en Córdoba Capital, próximos a la zona de Plaza España, donde alcanzan un pico de $2.670.000/m² (6.675 USD/m²), en contraste con la mediana del valor la ciudad, que se sitúa en $42.500/m² (106 USD/m²).

En cuanto a la distribución de los valores unitarios medianos más altos del suelo, el ranking de las diez principales ciudades lo lidera la localidad de Jesús María, con un valor de $40.500/m² (equivalente a 101 USD/m²). Le sigue Villa Carlos Paz, con una mediana de $35.000/m² (87 USD/m²). A continuación, se ubican Villa Allende y Oncativo, ambas con $32.000/m² (80 USD/m²), seguidas de San Francisco y General Cabrera, cuyas medianas rondan los $31.000/m² (77 USD/m²). Más abajo en el ranking se encuentran Villa Nueva, Villa María y Arroyito, con valores medianos cercanos a los $30.000/m² (aproximadamente 75 USD/m²). Finalmente, Río Tercero cierra el grupo con un valor mediano de $29.000/m² (72 USD/m²).

- En la ciudad de buenos aires el Índice del M2 Real correspondiente al mes de febrero del 2025 se ubicó en los 2.099 U$S/m2.

- Valor en zonas premium de Córdoba capital (Plaza España): hasta 5.500 USD/m²

- Las áreas suburbanas presentan oportunidades para desarrollos más accesibles.

Gráfica: evolución de la superficie autorizada por permisos de edificación (m2)

Fuente: Argentina | Real Estate & Construction Outlook 2024

Fuente: Argentina | Real Estate & Construction Outlook 2024

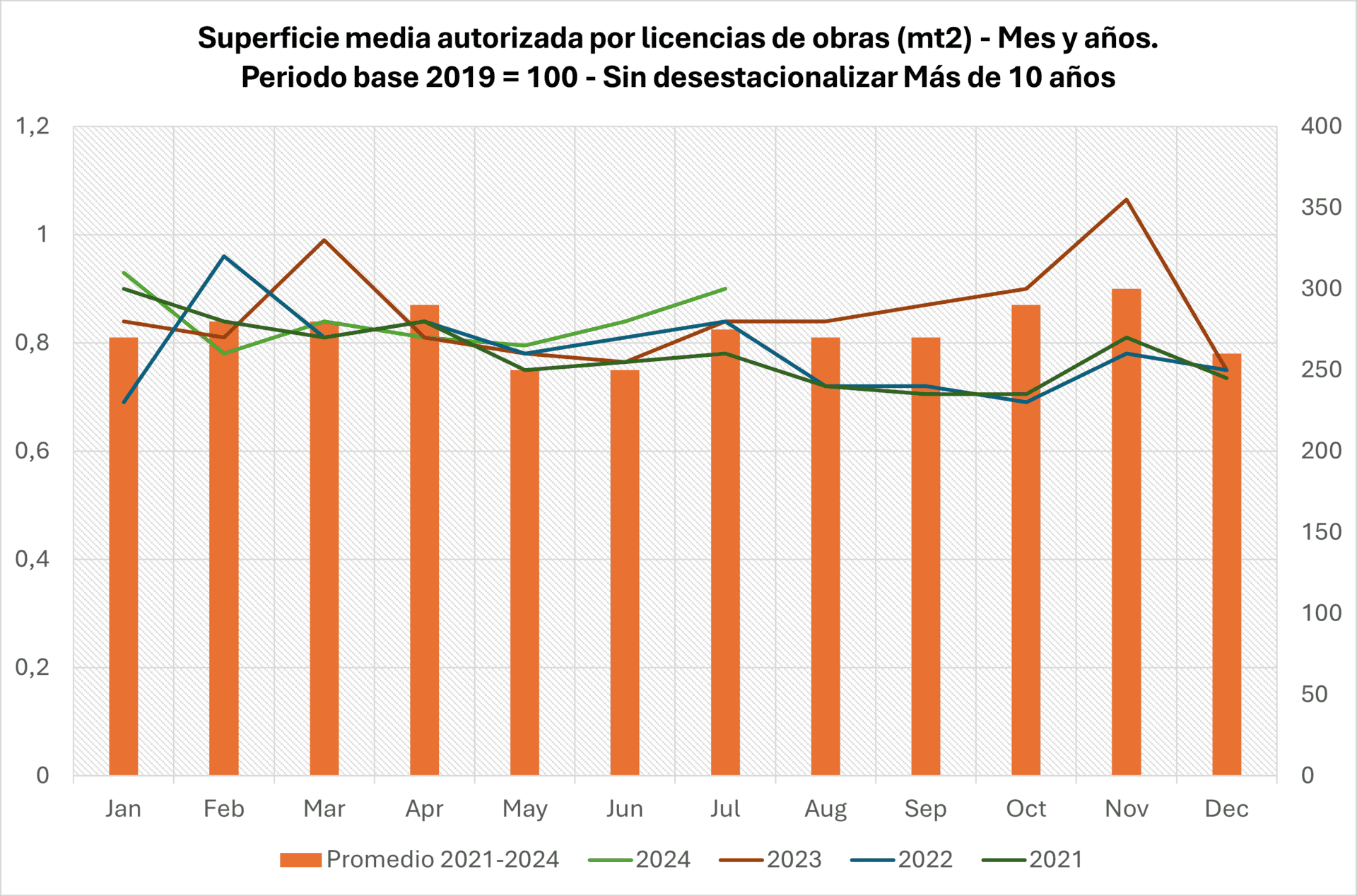

Gráfica: superficie media autorizada por permisos de edificación (m2 ) por mes y año.

Fuente: Argentina | Real Estate & Construction Outlook 2024

Fuente: Argentina | Real Estate & Construction Outlook 2024

Inversión extranjera en el mercado inmobiliario argentino

En 2024, Argentina recibió ingresos netos de inversión extranjera directa (IED) por US$ 6.572 millones en el primer trimestre. En el tercer trimestre de 2024, los flujos de IED fueron de US$ 2.395 millones. En 2024, los flujos de IED en Argentina fueron menores que en años anteriores, alcanzando el cuarto nivel más bajo desde 2003.

Detalle de 2024:

- Primer trimestre: US$ 6.572 millones en ingresos netos.

- Tercer trimestre: US$ 2.395 millones en ingresos netos.

- Años anteriores: La inversión extranjera directa en Argentina promedió US$ 168,79 millones desde 2003 hasta 2024.

- El sector inmobiliario representa una proporción marginal.

- Algunos actores extranjeros han comenzado a evaluar operaciones anticipando un rebote en 2025-2026.

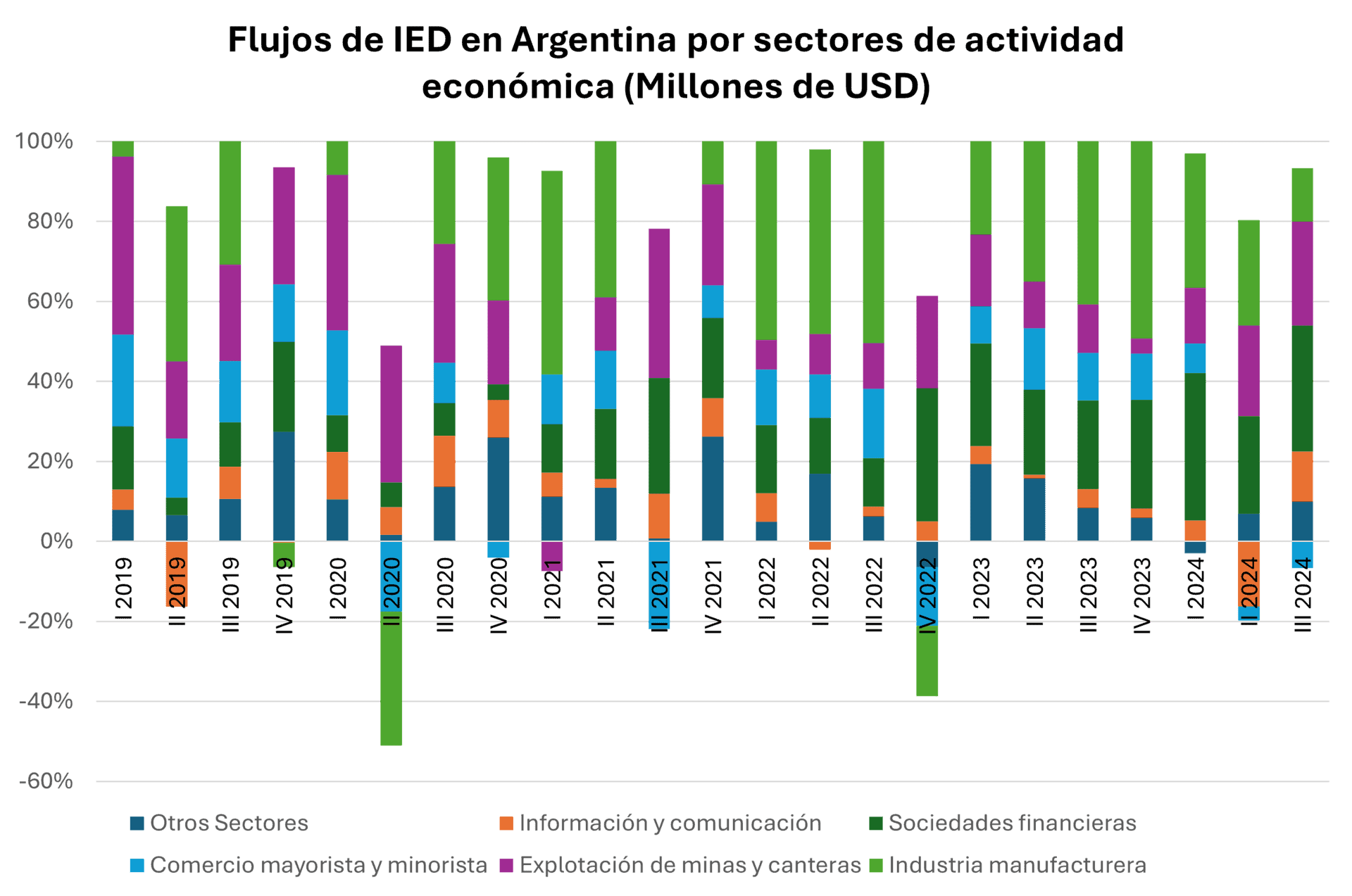

En una apertura por tipo de flujo transaccional entre los principales sectores (siguiente gráfica) se observa que en “Industria manufacturera” y “Comercio al por mayor y al por menor” los principales ingresos netos del tercer trimestre de 2024 correspondieron a aportes de capital.

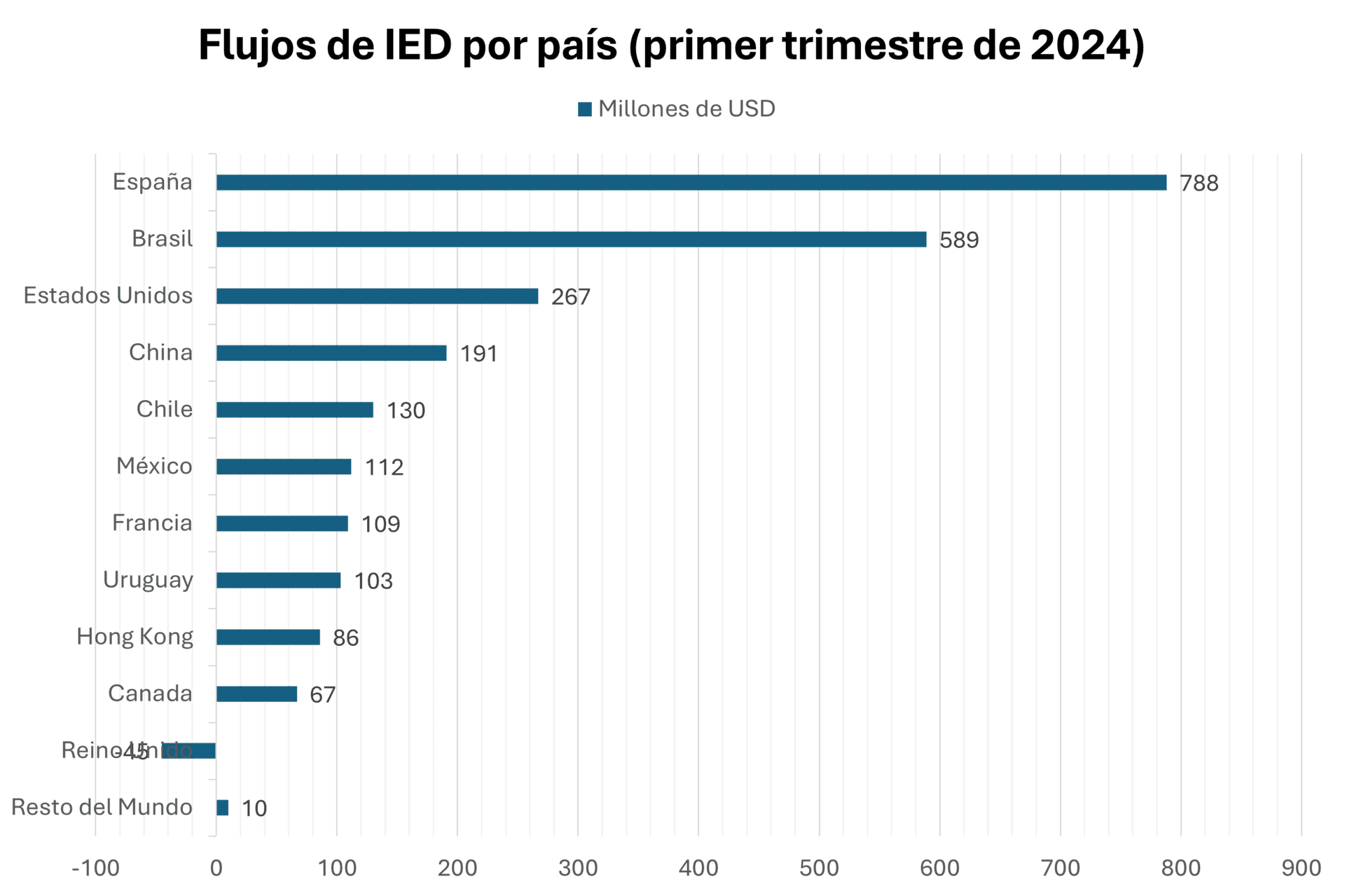

Con relación a los países desde los cuales se originan los flujos transaccionales de IED, durante el tercer trimestre de 2024 (Gráfico 10), España fue el principal, con ingresos netos por USD 788 millones (+2% i.a.); seguido por Brasil, con USD 589 millones (-48% i.a.). Luego se ubicaron Estados Unidos, con USD 267 millones (-81% i.a.); China, con flujos netos por USD 191 millones (-43% i.a.); y Chile, con USD 130 millones (+134% i.a.).

Gráfica: Flujos de IED en Argentina por sectores de actividad económica

Fuente:

Fuente: Gráfica: Flujos de IED por países (tercer trimestre de 2024)

Fuente:

Fuente: Otras estadísticas relevantes para el 2025

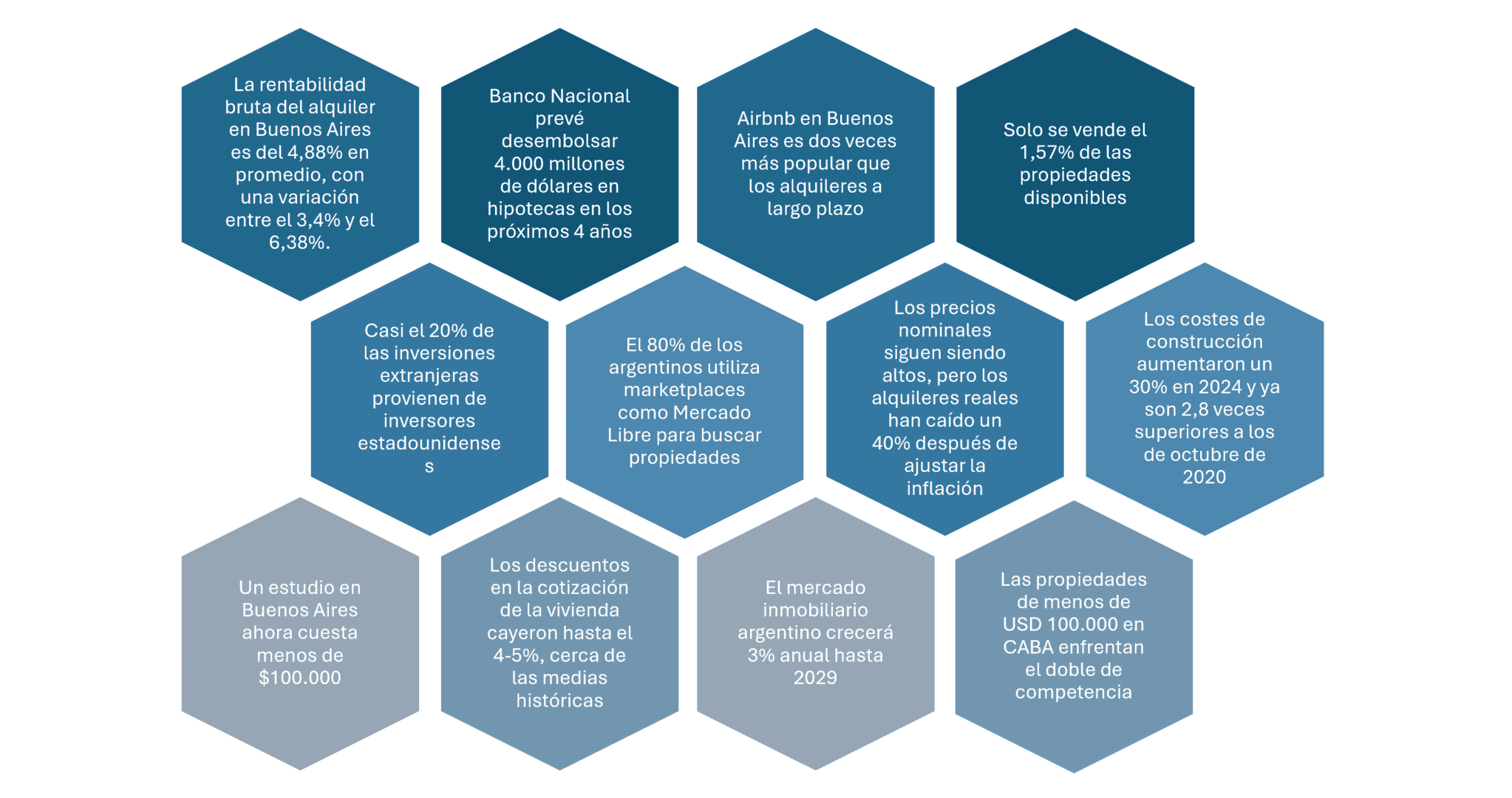

- El costo de la construcción se duplicó en 2024, con un aumento del 120% entre octubre de 2023 y diciembre de 2024, debido al incremento en los precios de materiales y mano de obra.

- El acceso a la vivienda sigue siendo un desafío, especialmente para los jóvenes de entre 25 y 35 años, quienes enfrentan dificultades para acceder a un alquiler o a la compra de su primera vivienda.

- Incremento en escrituras: Durante los últimos 6 meses de 2024, se registraron 78,500 escrituras en la Ciudad de Buenos Aires, lo que representa un aumento del 12% respecto al mismo período del año anterior.

- En febrero de 2025, el precio promedio del metro cuadrado en la Ciudad Autónoma de Buenos Aires alcanzó los USD 2,370, con un incremento del 1.3% respecto al mes anterior.

- La rentabilidad bruta anual para alquileres tradicionales se sitúa entre el 2% y el 4%, mientras que para alquileres temporarios en zonas turísticas puede alcanzar entre el 8% y el 10%.

- Proyectos de vivienda en zonas como Tigre, Pilar, Cañuelas y la Costa Atlántica ofrecen oportunidades atractivas para inversores y compradores.

- Los nuevos desarrollos inmobiliarios están incorporando tecnologías ecoeficientes, como paneles solares y sistemas de recolección de agua de lluvia, respondiendo a una creciente demanda de propiedades sostenibles.

- La reintroducción de los créditos hipotecarios ha sido fundamental para el repunte del mercado, facilitando el acceso a la vivienda para muchas familias.

- Los montos mensuales de los préstamos hipotecarios UVA son similares a los de los alquileres, lo que incentiva la adquisición de propiedades.

- Se estima que el mercado inmobiliario argentino crecerá a una tasa de crecimiento anual compuesta del 3.8% entre 2025 y 2034, alcanzando un valor de USD 33.25 mil millones en 2034.

- La compra y venta de inmuebles usados seguirá en auge, especialmente en ciudades con alta demanda, debido a la inflación y los costos de construcción que limitan el acceso a vivienda nueva.

En resumen, el sector inmobiliario argentino en 2024 mostró signos de recuperación en ciertos aspectos, como el crédito hipotecario, pero también enfrentó desafíos significativos en términos de actividad constructiva e inversión extranjera. La evolución futura dependerá en gran medida de la estabilidad macroeconómica y de las políticas implementadas para fomentar la inversión y el acceso a la vivienda.

Fuente: https://thelatinvestor.com/blogs/news/argentina-buy-property

Fuente: https://thelatinvestor.com/blogs/news/argentina-buy-property

Reformas económicas recientes: implicaciones para la inversión extranjera, el acceso al mercado y el sector inmobiliario

Desde diciembre de 2023, el gobierno argentino ha emprendido una agenda de reformas orientada a desmontar el aparato regulatorio heredado y restablecer equilibrios macroeconómicos a través de medidas de shock. Esta nueva arquitectura institucional busca, en teoría, generar condiciones más favorables para la inversión productiva y la asignación eficiente de recursos. No obstante, sus efectos inmediatos sobre el mercado inmobiliario y el capital extranjero son diversos y aún en etapa de consolidación.

Principales políticas económicas y regulatorias implementadas

- Decreto de Necesidad y Urgencia (DNU) 70/2023: desregulación masiva de sectores clave, reforma laboral parcial, derogación de leyes intervencionistas (incluida la Ley de Alquileres), y flexibilización de contratos civiles y comerciales.

- Unificación cambiaria progresiva: desmantelamiento del cepo y reducción de la brecha entre dólar oficial y paralelo.

- Régimen de Incentivo a las Grandes Inversiones (RIGI): marco legal para proyectos superiores a USD 200 millones con beneficios fiscales y aduaneros por hasta 30 años, apuntado a atraer capital extranjero en sectores estratégicos como energía, infraestructura y minería.

- Reformas tributarias y fiscales: ajuste del gasto público, eliminación de subsidios, y propuesta de simplificación impositiva.

Implicaciones para la inversión extranjera

A corto plazo, la percepción de riesgo país sigue siendo elevada, pero hay señales iniciales de reversión:

- El riesgo país cayó por debajo de los 1.300 puntos por primera vez desde 2020, y los bonos soberanos comenzaron a recuperar valor.

- Fondos de inversión están en etapa de “due diligence” en sectores como energías renovables, logística y desarrollos de usos mixtos, aunque todavía con cautela frente a la volatilidad cambiaria.

- El RIGI ha despertado interés concreto de grupos internacionales en minería, pero aún no ha tenido tracción en real estate tradicional debido a la exclusión inicial del sector del régimen.

Accesibilidad al mercado inmobiliario

Las reformas han tenido un impacto mixto sobre la accesibilidad:

- La derogación de la Ley de Alquileres reactivó el mercado de renta tradicional, permitiendo mayor flexibilidad contractual y precios más alineados a la oferta y demanda. Esto benefició especialmente a propietarios y desarrolladores.

- Sin embargo, la eliminación de subsidios y la suba de tarifas, sumado a salarios reales deprimidos, redujo la capacidad de pago de la demanda media.

- La reactivación del crédito hipotecario es aún incipiente y no alcanza para compensar la falta estructural de acceso al financiamiento.

Impactos recientes en el mercado inmobiliario Argentino:

- Precios estables en dólares, pero deprimidos en términos reales: los valores se han estabilizado tras seis años de caída, generando expectativas de piso para compradores con liquidez.

- Mayor dinamismo en segmentos dolarizados: proyectos en pozo, desarrollos boutique y oportunidades en ubicaciones premium muestran tracción moderada.

- Inmuebles como refugio de valor: en un entorno aún volátil, el ladrillo sigue siendo el vehículo preferido para proteger capital en contextos de incertidumbre, especialmente en operaciones off-market.

Tendencias 2025 en el mercado inmobiliario Argentino: entre el ajuste y la reactivación estratégica.

Tras un 2024 marcado por la corrección macroeconómica y el reordenamiento normativo, el año 2025 se proyecta como una etapa clave para observar señales de reactivación selectiva en el mercado inmobiliario argentino. Si bien el ajuste fiscal y monetario continuará condicionando el acceso al crédito y la demanda de corto plazo, se anticipan movimientos importantes en distintos segmentos del sector, particularmente entre inversores con capacidad de planificación estratégica.

- Revalorización progresiva de activos subvaluados

Con precios inmobiliarios en dólares aún por debajo de sus picos históricos (20%-30% de caída acumulada desde 2018), 2025 podría marcar el inicio de un proceso de revalorización selectiva en zonas consolidadas.

Este fenómeno estaría liderado por:

- Compradores con liquidez en moneda dura.

- Fondos privados y oficinas familiares regionales que anticipan una estabilización macroeconómica.

- Reversión de expectativas en torno al dólar libre y unificación cambiaria.

- Consolidación del mercado de alquiler tradicional

Tras la derogación de la Ley de Alquileres en 2023, se espera que el mercado de locaciones urbanas se consolide con mayor dinamismo en 2025:

- Aumento de la oferta formal, con contratos más flexibles y en dólares.

- Profesionalización de los pequeños propietarios (uso de plataformas, gestión delegada).

- Mayor segmentación de precios según ubicación, comodidades y duración.

- Auge del alquiler temporal y reconversión de activos

El modelo de renta corta, impulsado por plataformas como Airbnb, seguirá expandiéndose, especialmente en ciudades con fuerte atractivo turístico o nómadas digitales (Buenos Aires, Mendoza, Bariloche, Córdoba).

- Reconversión de oficinas o monoambientes en desuso.

- Micro desarrollos destinados exclusivamente a renta corta.

- Mayor presión regulatoria local para formalizar la actividad.

- Reactivación de desarrollos desde pozo

Con la vuelta parcial del crédito y un entorno de costos de construcción aún competitivo en dólares, los desarrollos “desde pozo” con financiamiento en etapas (plan fiduciario, preventa) ganarán terreno:

- En zonas metropolitanas y suburbanas con demanda insatisfecha.

- Proyectos de baja escala, menos expuestos al riesgo macro.

- Productos apuntados a clase media con planes accesibles en pesos ajustados.

- Logística, industrial y parques empresariales como foco de interés

El e-commerce, la reconfiguración de cadenas logísticas y el crecimiento del agro seguirán impulsando el interés por espacios industriales modernos, naves logísticas, parques tecnológicos y nodos intermodales:

- Alta demanda por activos funcionales, flexibles y cercanos a centros urbanos.

- Interés de capital extranjero en zonas agrícolas y agroindustriales del NOA y NEA.

- Incentivos fiscales provinciales como variable clave para la localización.

- Potencial de alianzas público-privadas (APP) en suelo estatal

En un contexto de retracción de la inversión pública directa, las APP podrían emerger como herramienta para dinamizar el desarrollo urbano y habitacional:

- Convenios urbanísticos y cesión de suelo fiscal para desarrollos mixtos.

- Oportunidades en ex predios ferroviarios, zonas portuarias, bordes de autopistas.

- Articulación con gobiernos locales como puente para destrabar proyectos.

Eventos inmobiliarios en Argentina para el 2025

1.Expo Construir 2025. 7 y 8 de mayo de 2025

Descripción: Expo Construir se posiciona como el epicentro de la innovación, donde empresas líderes presentan las últimas tendencias, tecnologías y productos que están transformando la industria de la construcción. Durante dos días, reúne a empresarios, desarrolladores, constructores, proveedores y expertos influyentes, convirtiéndose en el punto de encuentro definitivo del sector. Este evento ofrece una plataforma única para el networking, el aprendizaje y la exploración de nuevas oportunidades comerciales.

Más información: https://expoconstruir.com/

2.I congreso Argentino de Infraestructura y Construcciones 15 y 16 de mayo de 2025

El ciclo ofrecerá clases magistrales, mesas redondas, conferencias y diversos stands. Los temas principales del Congreso se centrarán en los grandes proyectos de infraestructuras para el desarrollo del país, las concesiones de obras públicas y la colaboración público-privada (CPP), los aspectos medioambientales relacionados con los proyectos de infraestructuras, la gestión y financiación internacionales, la inteligencia artificial y las nuevas tecnologías, así como los proyectos sociales y el desarrollo comunitario.

Más información: https://cpic.org.ar/primer-congreso-argentino-de-infraestructura-y-construcciones/

- Expo Real Estate Argentina. 28 y 29 de agosto, 2025

Se trata del evento de inversión y desarrollo inmobiliario más relevante de América Latina, en su 17ª edición en Argentina. Durante dos jornadas intensas, reúne a desarrolladores, brokers, arquitectos, inversores y líderes del sector para presentar proyectos, compartir conocimientos y generar networking de alto nivel. Incluye una feria con más de 150 expositores, conferencias con referentes internacionales y espacios de capacitación para profesionales del rubro.

Organizadores: Grupo SyG

Más información: ExpoRealEstate.com

- Argentina GRI Real Estate 2025

Buenos Aires – Fecha estimada: septiembre 2025 (por confirmar)

El encuentro del GRI Club para Argentina reúne a los principales líderes del real estate nacional e internacional. A través de debates cerrados y mesas redondas, los ejecutivos C-level y desarrolladores analizan los desafíos estructurales del mercado local, la evolución del financiamiento, la llegada de fondos internacionales y las oportunidades en segmentos como renta residencial, logístico e industrial.

Más información: https://www.griclub.org/club/real-estate/gri-club-latam_27

- Seminario Mercado Inmobiliario 2025 – Universidad Torcuato Di Tella

Buenos Aires – mayo 2025 (fecha exacta por confirmar)

Evento académico y empresarial que aborda las perspectivas económicas, regulatorias y de comportamiento del mercado inmobiliario en Argentina. Participan economistas, desarrolladores y expertos legales, con foco en la evolución de los precios, la actividad constructiva y los desafíos del financiamiento en contextos inflacionarios.

Organizadores: UTDT Escuela de Negocios

- Congreso Nacional de Desarrollos e Inversiones Inmobiliarias 2025

Encuentro regional que concentra a los principales actores del real estate del interior del país. Incluye mesas sobre oportunidades de inversión en corredores suburbanos, nuevos modelos de vivienda accesible y estrategias de reconversión urbana en ciudades intermedias.

Organizadores: Cámara de Desarrolladores Inmobiliarios de Rosario – Asociación Empresaria de Rosario

- Encuentro Nacional de Cámaras Inmobiliarias 2025

Córdoba – 12 y 13 de junio, 2025 – 10:00am a 6:00pm | ART (GMT-3)

Evento que congrega a representantes de cámaras inmobiliarias provinciales y municipales para discutir políticas públicas, marco legal y desafíos profesionales del corretaje inmobiliario en Argentina. Se abordan también temas como el acceso a la vivienda, nuevas tecnologías para la intermediación y propuestas de regulación.

Organizadores: FIRA (Federación Inmobiliaria de la República Argentina)

Explora las próximas oportunidades, amplía tu red de contactos y mantente al día con las tendencias clave del sector.

Revisa nuestro calendario aquí: A.CRE Eventos

Algunos de los principales Proyectos Inmobiliarios en Argentina

Ubicada en el distrito de Puerto Madero, la Harbour Tower es una torre residencial de 194 metros de altura que forma parte del complejo Madero Harbour. Este desarrollo incluye edificios de oficinas, residencias, un hotel en proyecto, centro de convenciones, paseo gastronómico y áreas verdes. Diseñada con estándares LEED, incorpora tecnologías sustentables como paneles solares y recuperación de agua de lluvia.

Diseñada por el estudio Foster and Partners, esta torre de oficinas en construcción se ubica en el cruce de Avenida Córdoba y Avenida Alem. Con un diseño triangular y materiales sostenibles, el edificio busca obtener la certificación LEED Gold. Contará con espacios públicos abiertos y jardines integrados en su estructura.

Ubicado en el barrio General Paz de Córdoba, Greenlife III es una colaboración entre Vistas360 y otros desarrolladores. Este proyecto residencial se enfoca en ofrecer unidades modernas con amenities y espacios verdes, adaptándose a las tendencias de vivienda contemporánea

Continuación del exitoso Betania Urbano, Más Urbano es un desarrollo de 32 unidades residenciales en el barrio Nueva Córdoba. El proyecto busca atraer a jóvenes profesionales y estudiantes, ofreciendo diseño moderno y ubicación estratégica.

Presentado por Grupo GCH, Orion Parque es un desarrollo multifuncional que incluirá residencias, oficinas y espacios comerciales. Diseñado con un enfoque futurista, el proyecto busca adaptarse a las nuevas necesidades urbanas y tecnológicas.

En las cercanías de las avenidas Del Libertador y Cabildo, se están llevando a cabo más de 20 proyectos inmobiliarios con inversiones que superan los USD 250 millones. Estos desarrollos aprovechan la infraestructura urbana eficiente y la calidad ambiental de la zona.

Gráfico: Actividad de la construcción (crecimiento anual)

Fuente: https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-3-42

Conclusiones: Estado actual y perspectivas de futuro del mercado inmobiliario argentino

El mercado inmobiliario argentino se encuentra en una encrucijada estructural. Tras varios años de deterioro real de precios, caída de la actividad constructiva y ausencia de crédito hipotecario, 2024 ha marcado el inicio de una transición compleja pero prometedora. El cambio de enfoque macroeconómico —basado en disciplina fiscal, liberalización del mercado y desregulación institucional— ha comenzado a reconfigurar el entorno para desarrolladores, inversores y usuarios finales.

En el corto plazo, el escenario se caracteriza por una economía en contracción, inflación aún elevada y restricciones en el acceso al financiamiento para la demanda media. A pesar de ello, se observan señales de piso en los valores inmobiliarios, una leve reactivación del crédito hipotecario y una mayor flexibilidad normativa que favorece el dinamismo de ciertos segmentos como la renta tradicional, el alquiler temporal y los desarrollos desde pozo.

A nivel institucional, la implementación del RIGI, la derogación de la Ley de Alquileres y la creación de nuevas herramientas como las hipotecas divisibles, apuntan a reconstruir las condiciones mínimas para el crecimiento sostenible del sector. Sin embargo, la tracción efectiva de inversión —particularmente extranjera— dependerá de la continuidad política de las reformas, la desaceleración sostenida de la inflación y la recuperación del poder adquisitivo.

Mirando hacia 2025, las proyecciones sugieren un escenario de recuperación selectiva:

- Inversores con liquidez seguirán liderando la actividad en un entorno de precios aún atractivos en dólares.

- Proyectos sostenibles y multifuncionales serán preferidos por su adaptabilidad a nuevas demandas urbanas.

- Segmentos como logística, renta corta y desarrollos suburbanos mostrarán mayor dinamismo frente a la lentitud del mercado residencial medio.

- Eventos clave como Expo Real Estate y el retorno del capital institucional marcarán hitos relevantes en la reactivación del sector.

En resumen, el mercado inmobiliario argentino continúa siendo de alta complejidad, pero también de alto potencial. Comprender su lógica cíclica, su estructura dolarizada, la evolución de sus marcos regulatorios y su arraigada cultura de refugio en el ladrillo será clave para operar con inteligencia y capturar oportunidades en un país que, históricamente, premia a quienes saben anticiparse a sus giros estructurales.

Referencias

- Infobae. (2024, agosto 28). Los precios de las viviendas en venta subieron 5,7% en lo que va de 2024: es la primera señal de recuperación en 6 años. https://www.infobae.com/economia/2024/08/28/los-precios-de-las-viviendas-en-venta-subieron-57-en-lo-que-va-2024-es-primera-senal-de-recuperacion-en-6-anos/

- Infobae. (2025, febrero 24). El crédito hipotecario volvió a crecer y alcanzó en 2024 el mejor nivel desde 2018. https://www.infobae.com/economia/2025/02/24/el-credito-hipotecario-volvio-a-crecer-y-alcanzo-en-2024-el-mejor-nivel-desde-2018/

- INDEC. (2024, agosto). Indicador sintético de la actividad de la construcción (ISAC). Instituto Nacional de Estadística y Censos. https://www.indec.gob.ar/uploads/informesdeprensa/isac_08_24AAD4420D27.pdf

- Observatorio del Hábitat. (2024, mayo). Licencias de construcción – Marzo 2024. https://observatoriohabitat.org/wp-content/uploads/2024/05/LC_Marzo_2024-1.pdf

- IDECOR. (2024). Suelo urbano: consulta el mapa con los valores georreferenciados de 2024. Gobierno de Córdoba. https://www.idecor.gob.ar/suelo-urbano-consulta-el-mapa-con-los-valores-georreferenciados-de-2024/

- BAE Negocios. (2025, febrero 13). La inversión extranjera tuvo en 2024 el peor año del siglo. https://www.baenegocios.com/economia/La-inversion-extranjera-tuvo-en-2024-el-peor-ano-del-siglo-20250213-0099.html

- Reuters. (2025, mayo 5). YPF y la israelí XtraLit invertirán en litio con tecnología limpia en Argentina. https://www.reuters.com/latam/negocio/P5XUWG4435NPFPM3JGOUPQFCDA-2025-05-05/

- Política Argentina. (2025, marzo). El costo de la construcción se duplicó en 2024 mientras el precio de las viviendas se mantuvo estable. https://www.politicargentina.com/notas/202503/64708-el-costo-de-la-construccion-se-duplico-en-2024-mientras-el-precio-de-las-viviendas-se-mantuvo-estable.html

- iProfesional. (2025). Cuántas operaciones se hicieron con crédito hipotecario en Argentina en 2024. https://www.iprofesional.com/realestate/423551-cuantas-operaciones-hicieron-credito-hipotecario-argentina-2024

- La Voz Inmobiliaria. (2024). Desarrollos y proyectos del mercado inmobiliario de cara al 2025. https://lavozinmobiliaria.com.ar/nota/3466/desafios–desarrollos-y-proyectos-del-mercado-inmobiliario–de-cara-al-2025/

- InfoConstrucción. (2024). Los edificios y desarrollos que se vienen este 2025. https://infoconstruccion.com.ar/mercado-inmobiliario-los-edificios-y-desarrollos-que-se-vienen-este-2025/

- Infobae. (2024, diciembre 29). Se va para arriba: desafíos, desarrollos y proyectos del mercado inmobiliario de cara a un 2025 en que irá por su recuperación. https://www.infobae.com/economia/2024/12/29/se-va-para-arriba-desafios-desarrollos-y-proyectos-del-mercado-inmobiliario-de-cara-a-un-2025-en-que-ira-por-su-recuperacion/

- CEDU. (2024, enero 7). ¿Cuáles son los barrios de CABA que liderarán la construcción? https://cedu.com.ar/2024/01/07/cuales-son-barrios-caba-que-lideraran-construccion/

- https://www.globalpropertyguide.com/latin-america/argentina/price-history

- Banco Central de la República Argentina. (2024). The BCRA lowered the monetary policy rate and strengthened control over monetary programming. https://www.bcra.gob.ar/

- BBC News. (2024). Argentina country profile. https://www.bbc.com/

- Colegio de Escribanos de la Ciudad de Buenos Aires. (2024). Number of deeds of sale executed in April 2024. https://www.colegio-escribanos.org.ar/

- Financial Times. (2024). Argentina’s pro-business outlook lures buyers back to Buenos Aires. https://www.ft.com/

- Fitch Ratings. (2024). Fitch affirms Argentina at ‘CC’. https://www.fitchratings.com/

- Focus Economics. (2024). Argentina: GDP slides at a more pronounced pace in Q4. https://www.focus-economics.com/

- Global Property Guide. (2024). Gross rental yields in Argentina: Buenos Aires and 2 other cities. https://www.globalpropertyguide.com/

- (2024). Everyone sells, no one buys: there are 163,000 Buenos Aires apartments for sale and less than 2% of the transactions are completed. https://www.infobae.com/

- (2024). The rise in Buenos Aires rental prices slowed down. https://buysellba.com/

- Instituto Nacional de Estadística y Censos (INDEC). (2024). Indicadores de coyuntura de la actividad de la construcción. Mayo de 2024. https://www.indec.gob.ar/

- International Monetary Fund. (2024). Argentina. https://www.imf.org/

- International Monetary Fund. (2024). IMF Executive Board completes the eighth review of the extended arrangement under the Extended Fund Facility for Argentina. https://www.imf.org/

- (2024). Argentine Central Bank eases foreign exchange regulations for micro, small, and medium companies to access the FX market. https://www.lexology.com/

- Mercado Inmobiliario CABA. (2024). CABA: Strong rise in deeds. March 2024. https://mercadoinmobiliariocaba.com/

- Reporte Inmobiliario. (2024). M2 real: siguen subiendo los valores. https://www.reporteinmobiliario.com/

- (2024). Argentina enters technical recession as job losses mount under Milei. https://www.reuters.com/

- (2017). Argentina’s Macri boosts mortgage credits to win back middle class. https://www.reuters.com/

- S&P Global. (2023). Argentina’s balance between debt and fiscal management and electoral objectives in 2023. https://www.spglobal.com/

- Trading Economics. (2024). Argentina consumer price index. https://tradingeconomics.com/

- Trading Economics. (2024). Argentina government debt to GDP. https://tradingeconomics.com/

- (2024). El precio medio registró un incremento de 4.3% en el primer semestre de 2024. https://www.zonaprop.com.ar/

Preguntas Frecuentes sobre Explorando los mercados inmobiliarios de América Latina: Argentina

¿Cómo afectaron las reformas económicas de 2023–2024 al mercado inmobiliario argentino?

Las reformas introducidas por el gobierno de Javier Milei incluyeron “la eliminación de controles de precios, la liberalización del mercado cambiario y la reducción de subsidios estatales”. Estas medidas generaron un entorno más favorable a la inversión, aunque “el mercado inmobiliario se encuentra en una etapa de redefinición” con una caída de corto plazo en la actividad económica pero señales de recuperación en precios y créditos.

¿Qué segmentos del mercado inmobiliario muestran mayor dinamismo actualmente?

Los segmentos más activos incluyen el “alquiler temporal en ciudades turísticas”, los “desarrollos desde pozo con financiación en etapas”, y el “mercado residencial premium”. También se observa interés en “logística, industrial y parques empresariales”, impulsado por el comercio electrónico y la agroindustria.

¿Cómo evolucionaron los precios de las propiedades en 2024?

En 2024, “los precios de las viviendas en venta subieron un 5,7%, marcando la primera señal de recuperación en seis años”. Sin embargo, esta suba fue inferior a la inflación, resultando en una “apreciación real negativa”. En Buenos Aires, el valor promedio por m² fue de USD 2.199 en agosto.

¿Cuál es la situación del crédito hipotecario en Argentina?

El crédito hipotecario mostró señales de reactivación en 2024 con “más de 11.000 hipotecas otorgadas, el mejor número desde 2018”. Se introdujeron herramientas como “la hipoteca de bien futuro” y “la hipoteca divisible” para financiar proyectos desde pozo y mejorar el acceso a la vivienda.

¿Cómo se comportó la inversión extranjera directa (IED) en el sector inmobiliario?

La IED totalizó USD 6.572 millones en el primer trimestre y USD 2.395 millones en el tercero, siendo “el cuarto nivel más bajo desde 2003”. Aunque “algunos actores extranjeros comenzaron a evaluar operaciones”, el sector inmobiliario aún representa “una proporción marginal” de estos flujos.

¿Qué impacto tuvo la derogación de la Ley de Alquileres?

La derogación permitió “mayor flexibilidad contractual y precios más alineados a la oferta y demanda”, reactivando el mercado de renta tradicional. Esto benefició a propietarios y desarrolladores, aunque la capacidad de pago de la demanda media sigue limitada por salarios deprimidos.

¿Qué proyecciones existen para 2025 en el sector?

Se anticipa una “recuperación selectiva”, liderada por “compradores con liquidez”, desarrollos sostenibles y proyectos suburbanos. Se estima “una tasa de crecimiento anual compuesta del 3.8% entre 2025 y 2034”, con “un valor de USD 33.25 mil millones en 2034”.

¿Cómo evolucionó la actividad de la construcción?

En 2024 la construcción cayó un 35,2% interanual en junio, con “una baja acumulada del 32,7% en los primeros seis meses”. Sin embargo, “marzo de 2025 mostró una suba del 15,8% respecto a igual mes de 2024”, reflejando un leve repunte gracias a reformas económicas.

¿Qué zonas muestran mayor potencial de inversión en 2025?

Zonas premium como Plaza España (Córdoba), Tigre, Pilar, y la Costa Atlántica ofrecen buenas oportunidades. En Córdoba, por ejemplo, “los valores más altos alcanzan los 6.675 USD/m²”, mientras que áreas suburbanas presentan opciones más accesibles con potencial de valorización.