Caso De Estudio: Desarrollo Campestre Cerros De Altavista – Solución

El presente caso de estudio detalla el desarrollo del proyecto residencial campestre Cerros de Altavista, con un enfoque centrado en la construcción de un modelo financiero inmobiliario integral. Puedes consultar el caso completo aquí: Caso de Estudio – Cerros de Altavista.

A través de un análisis detallado de etapas, flujo de caja, estructura de capital, costos y proyecciones de ventas, se busca ofrecer una visión clara sobre la viabilidad económica y operativa del proyecto. Esta metodología permite evaluar con precisión los retornos esperados (TIR), la necesidad de financiación y los escenarios de riesgo, aportando una herramienta robusta para desarrolladores, inversionistas y analistas del sector inmobiliario.

Metodología del modelo financiero inmobiliario aplicado al proyecto:

- Estructura General del Modelo

- Costos y Asignación de Recursos

- Ingresos por venta y Producto Comercial

- Financiamiento y Apalancamiento

- Indicadores Financieros

Información clave del proyecto y supuestos para el modelo financiero inmobiliario

1. Información general del proyecto para el modelo financiero inmobiliario

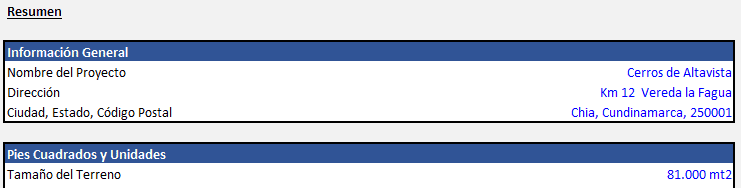

- Nombre del Proyecto: “Cerros de Altavista”

- Ubicación: No especificada, pero puedes añadir una ciudad o región representativa si es relevante para la audiencia.

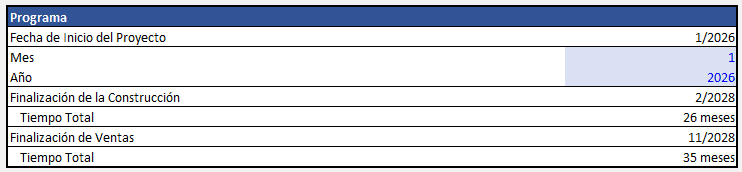

- Etapas del Proyecto: 3 fases escalonadas (inicio en mes 0, mes 13 y mes 25).

- Total de lotes: 172

2. Áreas construidas y útiles consideradas en el modelo financiero inmobiliario

- Área total del terreno: 81,000 m²

- Tamaño promedio por lote: 470 m²

- Área estimada para zonas comunes/amenidades: 8,000 – 10,000 m² (~10%-12% del terreno)

- Área construida por vivienda: Casa A: 93.6 m² / Casa B: 110 m²

Total, área construida estimada:

- Si se construyen 75% de las viviendas, ejemplo base: 172 lotes x 75% = 129 casas

- Suponiendo 100 casas tipo A y 29 tipo B →Total construida = (100 x 93.6) + (29 x 110)

3. Inicio y cronograma clave del modelo financiero inmobiliario

- Inicio: Mes 0 = Debe definirse como una fecha calendario específica para mejorar la calendarización del modelo financiero inmobiliario, (ej. enero 2026) para mejorar el uso de funciones XIRR o la calendarización de gastos e ingresos en el modelo.

- Duración total del proyecto: 36 a 40 meses

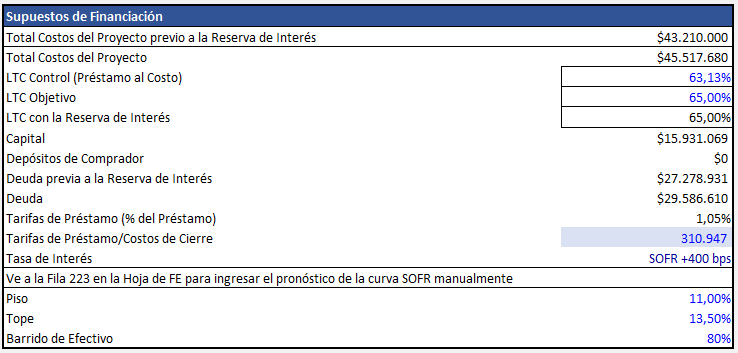

4. Estructura de capital y supuestos de financiación del modelo financiero inmobiliario

- Costo total del terreno: COP 7,069 millones

- Estructura de capital:

- 35% capital del desarrollador

- 65% deuda (crédito constructor)

Condiciones del préstamo:

- Tipo: Crédito constructor

- Tasa de interés: DTF + 4%

- Amortización: Bullet a 36 meses (se paga todo el capital al final)

Observaciones:

- Es importante modelar correctamente los intereses durante el período de vida del préstamo.

- La tasa DTF puede modelarse como un valor promedio estimado (por ejemplo, 8%) si no se tiene la curva exacta.

Sección: Proyección de Ventas – Preventas, Unidades, y Precios

1. Número de Preventas y Ritmo de Ventas

- Objetivo: Estimar cuántas unidades se venden por mes y cuándo empieza la generación de ingresos por viviendas (después de venta total de la primera etapa de lotes).

- Supuesto sugerido:

- Las ventas de lotes inician en el mes 0 para la Fase 1, mes 13 para Fase 2, y mes 25 para Fase 3.

- Las viviendas solo se construyen posterior a la venta completa de la Fase 1.

- Ritmo de ventas: Establece una variable (por ejemplo: 6 unidades/mes) para cada fase, ajustada a la demanda esperada o al objetivo de colocación en 12-18 meses por fase.

2. Total, de Unidades (por tipo y acabado)

- Total unidades: 172

- Distribución por tipo y acabado:

Supuesto estándar: 70% Casa A / 30% Casa B → 90 Casa A y 39 Casa B

Distribución entre obra gris y con acabados: 40/60

- Casa A obra gris: 90 x 40% = 36 unidades

- Casa A con acabados: 90 x 60% = 54 unidades

- Casa B obra gris: 39 x 40% = 15.6 ≈ 16 unidades

- Casa B con acabados: 39 x 60% = 23.4 ≈ 23 unidades

3. Precio Promedio de Venta ($/m²)

- Calculado a partir del precio total dividido entre los metros cuadrados construidos por unidad (sin incluir el precio del lote):

- Casa A obra gris: COP 270M ÷ 93.6 m² ≈ COP 2.885M/m²

- Casa A con acabados: COP 330M ÷ 93.6 m² ≈ COP 3.524M/m²

- Casa B obra gris: COP 320M ÷ 110 m² ≈ COP 2.909M/m²

- Casa B con acabados: COP 390M ÷ 110 m² ≈ COP 3.545M/m²

Puedes incluir una tabla resumen que muestre esta conversión, útil para analizar comparables de mercado o sensibilizar valores.

- Total (Incluyendo precio de venta promedio del lote):

| Tipo de casa | Precio actual m² construcción | + Valor lote/m² | Nuevo precio venta/m² total |

| Casa A obra gris | COP 2.885M/m² | COP 2.350M/m² | COP 5.235M/m² |

| Casa A con acabados | COP 3.524M/m² | COP 2.350M/m² | COP 5.874M/m² |

| Casa B obra gris | COP 2.909M/m² | COP 2.000M/m² | COP 4.909M/m² |

| Casa B con acabados | COP 3.545M/m² | COP 2.000M/m² | COP 5.545M/m² |

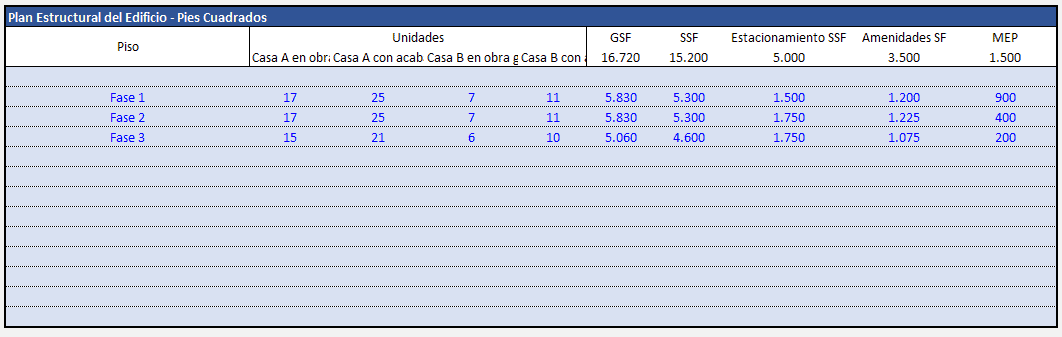

Estructura del terreno y áreas útiles en el modelo financiero inmobiliario

1. Estructura por Unidad

- Datos esperados por unidad:

- Número de unidades

- Metros cuadrados brutos construidos (M2 brutos): área total incluyendo muros, ductos, etc.

- Metros cuadrados estructurales (M2 netos habitables o M2 útiles)

- Estacionamiento (m2): si se incluye en la venta o como adicional

- Amenidades (m2): como parte de zonas comunes

- MEP (Mechanical, Electrical, Plumbing): puede estimarse como % sobre el área total o incluirse en costos indirectos

Metodología aplicada:

- Crear una tabla por piso con:

- Unidades por piso (si aplica: 1 nivel o varios bloques)

- Multiplicar unidades por tipo de casa y sus áreas para totalizar M2 construidos.

- Las áreas de estacionamiento y amenidades deben incluirse en la suma total del área del proyecto, pero no se venden por separado (sirven para estimar densidad y costos por m²).

- Ejemplo: si hay 172 unidades en total, y se desarrollan, se estima:

- Total proyectado residencial: 16,720 m²

- Agregar zonas comunes (entre 8,000 y 10,000 m²) y parqueaderos para estimar M2 totales construidos

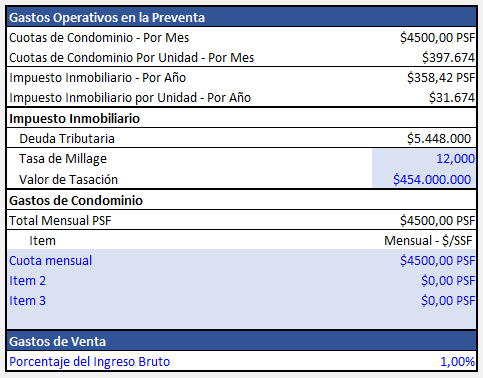

2. Tasa de Millaje

Definición:

Es un impuesto predial, calculado como porcentaje del valor catastral o de tasación del lote.

- Dato: 1.2% anual

- Base: Valor de tasación de cada lote = COP 2.64M

Metodología:

- Para cada lote vendido, aplicar:

- Impuesto anual = 2.64M x 1.2% = COP 31,680

- Multiplicar por número de lotes activos cada año

3. Valor de Tasación

- Dato dado: COP 2.64M por lote

- Valor total tasación (172 lotes): COP 454.08 millones

4. Gastos de Condominio

Datos clave:

- Cuota mensual: COP 4,500 por m² construido

- Ejemplo Casa A (93.6 m²): COP 421,200 mensuales

Metodología en el modelo:

- Para cada unidad construida y entregada, calcular:

- Gasto mensual = m² construidos x 4,500

- Gasto anualizado = mensual x 12

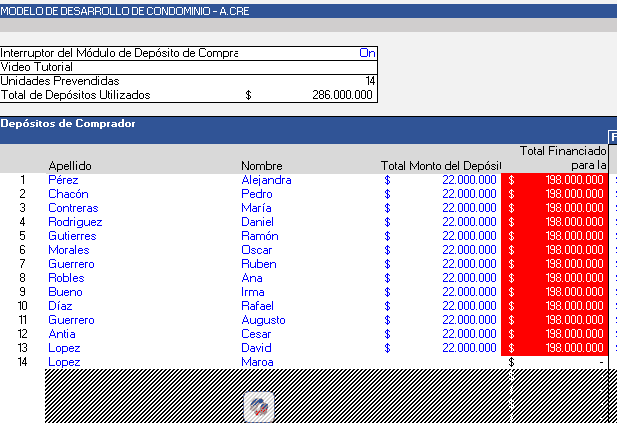

Plan de Control – Depósito de Comprador

El Plan de Control – Depósito de Comprador es fundamental para dar garantías al flujo de caja del proyecto y asegurar compromisos contractuales con los compradores.

1. Antecedentes Clave del Proyecto

- El comprador debe consignar un depósito del 10% del valor del lote en fideicomiso autorizado.

- Existe un plazo máximo de 8 meses para construir después de firmar la promesa de compraventa.

- Si el comprador no construye, se le aplica una penalidad del 2% del valor del lote.

2. Registro del Depósito Inicial

- Cada vez que se proyecta la venta de un lote, en el flujo de caja debe registrarse un ingreso:

- 10% x Precio de venta del lote

- Este monto se asume como ingreso en fideicomiso, no como ingreso disponible de caja directa para el desarrollador.

- Puede modelarse como un flujo de caja restringido hasta que el proceso de construcción se active.

- El modelo debe monitorear si la unidad construida (Casa A o B) se inicia dentro de los 8 meses siguientes a la venta del lote.

3. Seguimiento por Fase

- El control de depósitos debe estar vinculado al avance de cada fase:

- Fase 1: inicia desde el mes 0

- Fase 2: inicia mes 13

- Fase 3: inicia mes 25

Una herramienta eficaz para reducir el riesgo de cancelación y asegurar ingresos a futuro en proyectos residenciales es la implementación de un plan de control de depósitos. En Cerros de Altavista, cada comprador compromete un 10% del valor del lote mediante un fideicomiso. Esto garantiza intención de compra y establece un marco contractual con penalidad si el lote no se edifica en el plazo establecido. Este sistema mejora la bancabilidad del proyecto y fortalece la planificación financiera, al ofrecer una fuente temprana de liquidez restringida pero comprometida.”

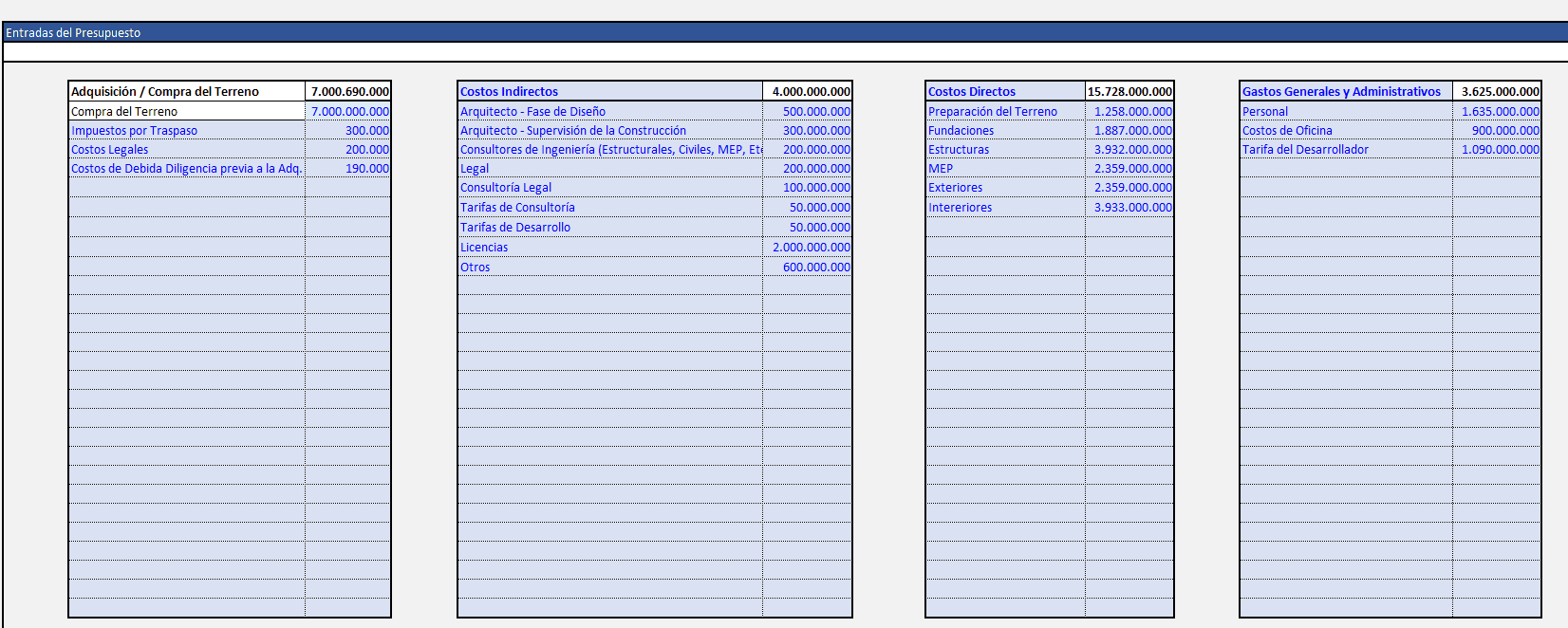

Sección: Presupuesto del modelo financiero inmobiliario – estructura y ejecución

Esta sección es crítica para estructurar correctamente el flujo de caja del desarrollo y modelar la inversión total del proyecto.

El presupuesto de Cerros de Altavista se estructura sobre un análisis detallado de costos directos e indirectos asociados a la urbanización, diseño y construcción. Con una inversión total estimada de COP 35,309 millones, se asigna una parte proporcional al terreno, diseño técnico, costos constructivos, administración del proyecto y mercadeo.

La inclusión de una reserva de contingencia asegura robustez ante imprevistos y permite mantener los márgenes del proyecto dentro de los rangos esperados de rentabilidad.

Sección: Presupuesto del Proyecto – Estructura y Metodología

1. Adquisición del Terreno

- Valor informado: COP 7,069 millones

- Incluye: precio de compra, impuestos, notariales, avalúos y registros

- Este monto debe registrarse en el mes 0 como un flujo de salida de capital inicial.

- Se puede financiar con la mezcla de capital propio y crédito (35/65 según la estructura de capital definida).

2. Costos Indirectos

- Valor informado: COP 4,035 millones

- Incluye los siguientes conceptos:

- Diseño arquitectónico

- Consultores técnicos (estructurales, civiles, MEP)

- Honorarios legales y regulatorios

- Tarifas administrativas del Proyecto

3. Costos Directos de Construcción

- Valor informado: COP 15,731.5 millones

- Incluye:

- Urbanismo, obras preliminares, cimentación

- Obra gris y acabados

- Instalaciones MEP

- Acabados exteriores e interiors

4. Gastos Generales y Administrativos (G&A)

- Valor informado: COP 3,631.5 millones

- Incluir:

- Costos operativos del equipo del proyecto

- Supervisión, oficinas, sueldos, comunicaciones, transporte

- Puedes distribuir este gasto de manera lineal mensual durante los 36 meses del proyecto, o hacerlo escalar según avance la construcción.

5. Mercadeo y Ventas

- Valor informado: COP 2,824.5 millones

- Incluye:

- Publicidad

- Señalización

- Comisiones de corredores

- Producción de renders, planos, páginas web

6. Contingencia

- Valor informado: COP 2,017.5 millones

- Usualmente se estima como un 10%-15% de los costos directos e indirectos combinados.

- En el modelo se puede mantener como un flujo de salida único en el mes de mayor construcción, o distribuir como reserva en los meses críticos (meses 10 a 24).

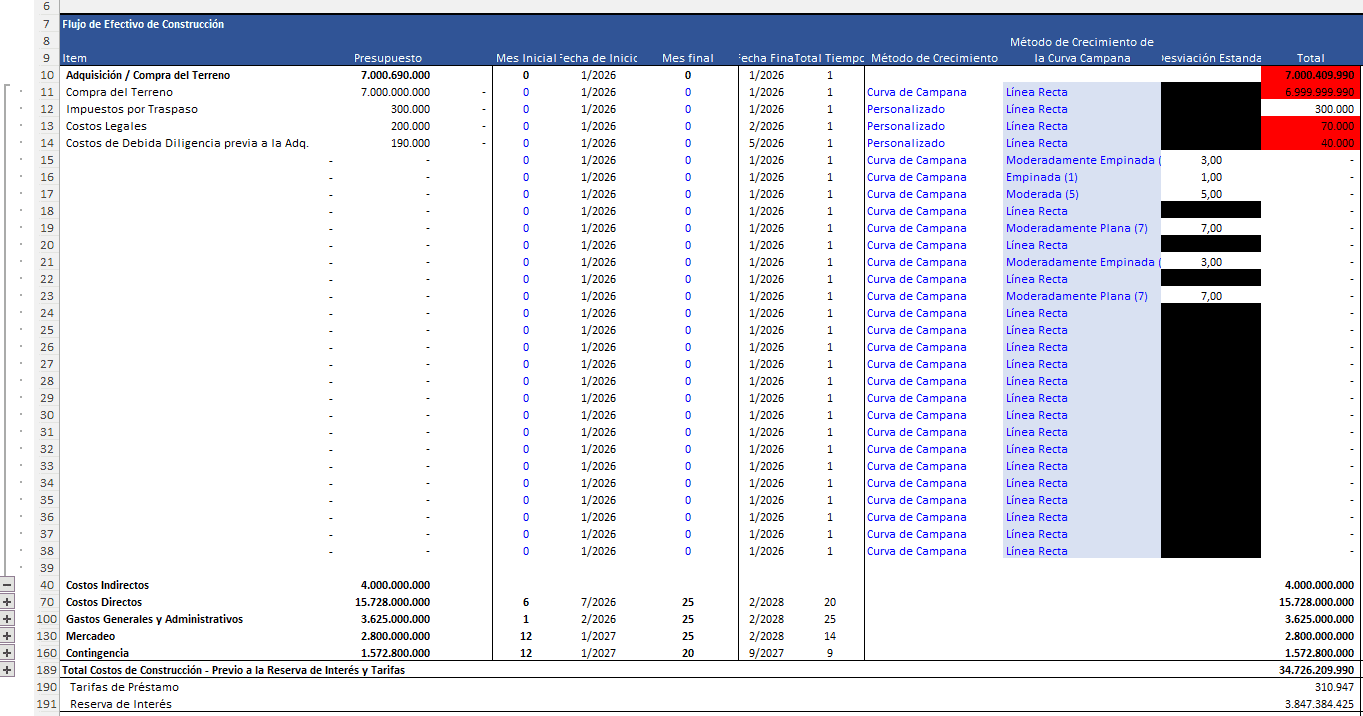

Flujos de caja de construcción dentro del modelo financiero inmobiliario:

Cada categoría del presupuesto fue modelada con un perfil de crecimiento adaptado a su naturaleza operativa. Por ejemplo, los costos directos se ejecutan bajo una curva de campana moderadamente empinada, representando el ritmo realista de avance constructivo donde el mayor volumen de inversión se concentra en la mitad del cronograma. En contraste, los gastos administrativos se distribuyen uniformemente, reflejando su carácter mensual constante.

Metodología: Asignación de Métodos de Crecimiento para el Flujo de Caja de Construcción.

| Partida | Método de Crecimiento | Tipo de Curva (si aplica) | Justificación |

| Adquisición del Terreno | N/A (pago único) | N/A | Se ejecuta 100% en el mes 0. |

| Costos Indirectos | Campana | Moderadamente plana | Tienen picos suaves de ejecución, consistentes a lo largo del diseño, permisos y control técnico. |

| Costos Directos | Campana | Moderadamente empinada | Suelen concentrarse al medio del ciclo constructivo, donde se da el mayor volumen físico. |

| G&A (Administración) | Crecimiento Constante | N/A | Costos operativos constantes mes a mes (personal, logística). |

| Mercadeo y Ventas | Campana | Plana | Tiene picos suaves, pero se extiende desde el inicio hasta la entrega de las últimas unidades. |

| Contingencia | Decrecimiento Constante | N/A | Se usa más al inicio y va disminuyendo conforme disminuye el riesgo del proyecto. |

Descarga el Modelo de Desarrollo de Condominio de A.CRE para construir tu análisis financiero

El modelo financiero y la solución proporcionados para el caso de estudio Cerros de Altavista han sido desarrollados con fines educativos e ilustrativos exclusivamente. Su objetivo es apoyar el aprendizaje en modelación financiera inmobiliaria y no deben interpretarse como asesoría financiera, legal o de inversión.

Para que este modelo sea accesible a todos, se ofrece en la modalidad «Paga lo que puedas», sin mínimo (introduce 0 $ si quieres) ni máximo (tu apoyo ayuda a mantener el contenido). Sólo tiene que indicar el precio y la dirección de correo electrónico a la que desea enviar el enlace de descarga y hacer clic en «Continuar». Si tienes alguna pregunta sobre nuestro programa «Paga lo que puedas» o por qué ofrecemos nuestros modelos de esta forma, ponte en contacto con nuestro equipo.

Conclusión: Resultados del modelo financiero inmobiliario en Cerros de Altavista

El desarrollo del proyecto Cerros de Altavista representa un ejercicio de planificación financiera y estructuración de inversiones residenciales, combinando análisis de mercado, analítica financiera y lógica de desarrollo urbano.

A través del modelo de desarrollo de condominios, se estimaron con precisión los flujos de caja mensuales durante los 36 meses del proyecto, integrando la secuencia lógica de urbanismo, comercialización de lotes, construcción de viviendas y entrega de unidades. El cronograma maestro fue clave para alinear el uso del capital con los momentos de mayor inversión y retorno.

Los indicadores clave de viabilidad calculados fueron:

- TIR no apalancada: refleja la rentabilidad neta del proyecto considerando solo el equity del desarrollador.

- TIR apalancada: captura el efecto del apalancamiento del crédito constructor (65% LTC) en la rentabilidad final.

- Múltiplo de capital (Equity Multiple): cuantifica la generación total de valor por cada peso invertido.

- Equity Peak: identifica el momento y monto máximo de capital propio requerido, esencial para evaluar liquidez y programación financiera.

El modelo incorpora también un riguroso esquema de distribución del flujo de inversión, utilizando técnicas de curvas de campana, crecimiento constante y decrecimiento, según la naturaleza de cada categoría presupuestaria. Esto permitió simular de forma más realista el flujo de efectivo del desarrollo y proyectar con mayor precisión los requerimientos financieros del proyecto.

En conjunto, Cerros de Altavista se modela como un proyecto técnicamente sólido, con un enfoque estratégico en el control de tiempos, mezcla de productos (obra gris vs. acabados) y estructuras de capital eficientes, permitiendo a los inversionistas tomar decisiones informadas sobre su ejecución y viabilidad financiera.

Crea tus propios casos de estudio inmobiliarios con nuestro asistente inteligente

¿Te gustaría construir tus propios escenarios de inversión y practicar modelación financiera? Te invitamos a explorar el artículo y utilizar el Asistente Creador de Casos de Estudio Inmobiliarios – GPT personalizado por A.CRE.

Esta herramienta ha sido diseñada para ayudarte a generar casos prácticos realistas, personalizados por tipo de propiedad, estrategia de inversión y rol profesional, todo con el respaldo técnico del equipo de A.CRE. Ideal para estudiantes, analistas y desarrolladores que deseen perfeccionar sus habilidades de modelación en contextos reales y desafiantes.