Explorando los mercados inmobiliarios de América Latina: Panamá

El mercado inmobiliario en América Latina continúa ofreciendo espacios para analizar la diversidad de realidades urbanas y económicas de la región. Tras haber explorado las particularidades de Argentina, México, Colombia y Chile, en esta nueva entrega de nuestra serie «Explorando Mercados Inmobiliarios» dirigimos nuestra mirada hacia el mercado inmobiliario panameño.

Panamá es reconocido mundialmente como un eje logístico, financiero y fiscal global. Su economía dolarizada, entorno regulatorio favorable, y condición de puente entre hemisferios, potenciada por el Canal de Panamá, les confieren ventajas competitivas claras frente a otros mercados latinoamericanos. Aun así, enfrenta desafíos propios: en 2024, el crecimiento económico se desaceleró al 2.9 %, afectado por eventos extraordinarios como la clausura de una gran mina de cobre y la caída del transporte aéreo. Aun así, los sectores de construcción, bienes raíces, servicios financieros y comercio internacional sostuvieron cierta vitalidad

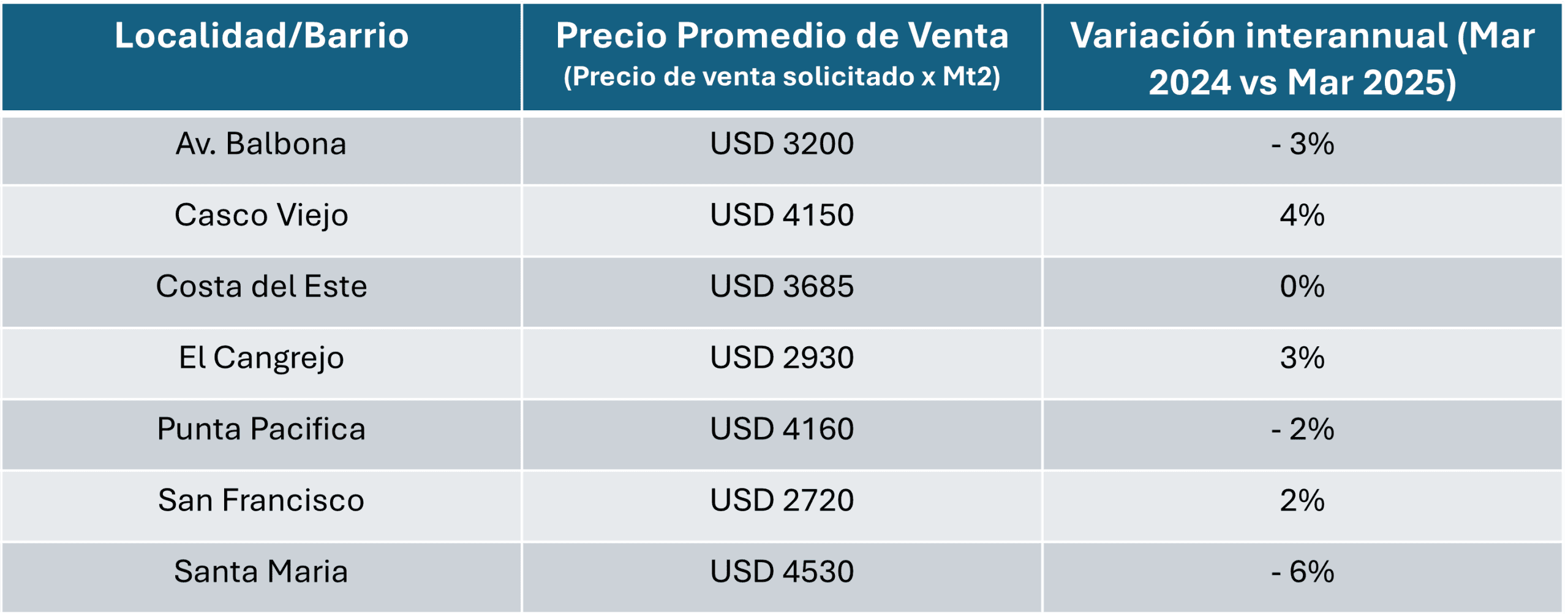

En lo que va de 2025, el sector residencial muestra signos de recuperación segmentada: el precio promedio de venta en Ciudad de Panamá alcanzó USD 1.804 por m² (+2.38 % interanual), aunque los proyectos en zonas premium oscilan entre USD 2.700 y USD 4.150 por m². El segmento medio y económico enfrentó una reducción en ventas durante 2024 por incertidumbre política y recortes en subsidios, mientras que el segmento de alto valor se mantiene robusto gracias a la demanda de extranjeros, expatriados y jubilados.

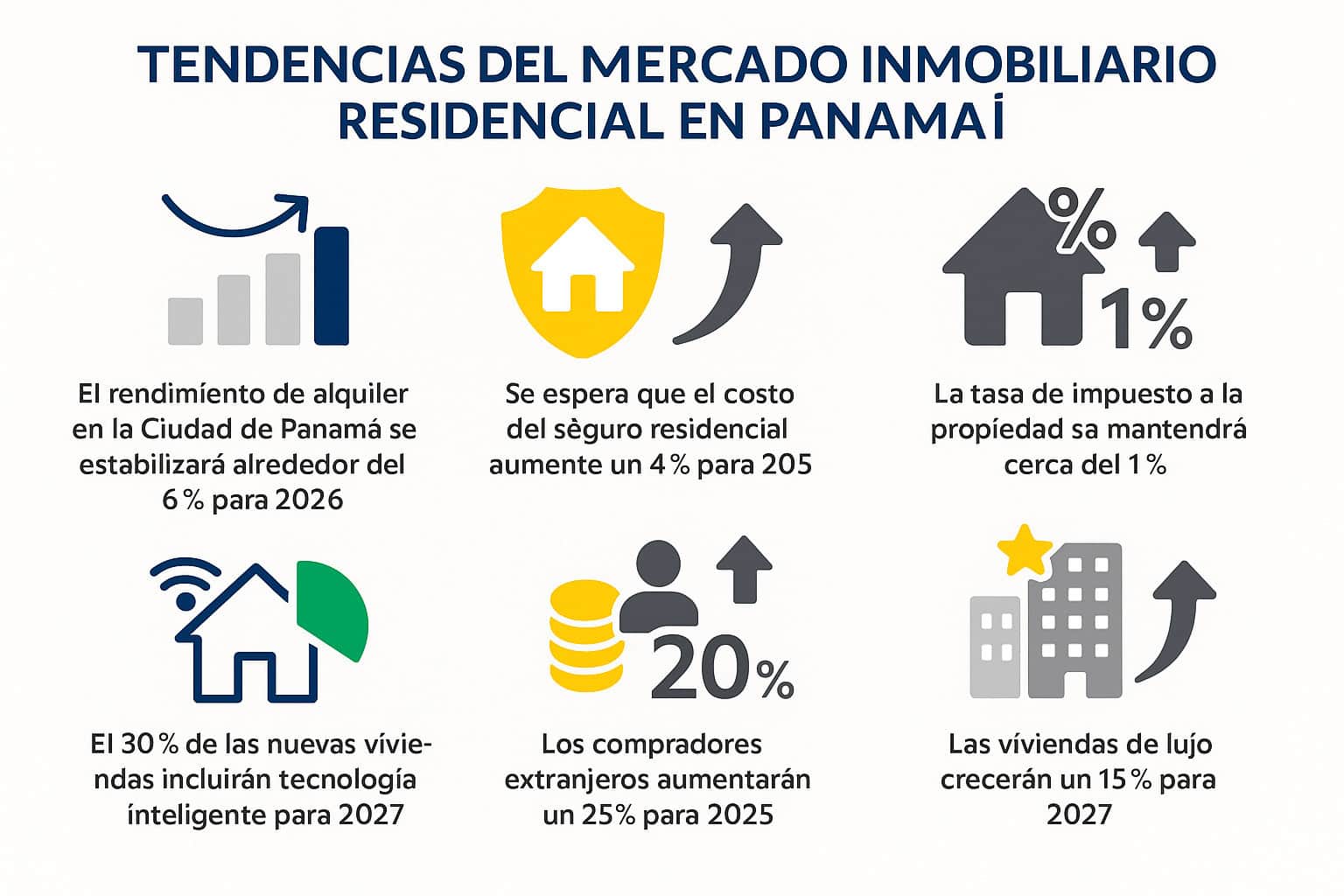

Adicionalmente, iniciativas de infraestructura clave —como expansión del metro, nuevos puentes sobre el Canal y mejor conectividad vial— refuerzan el valor urbano y estratégico del. Con base en expectativas actuales, se prevé que las rentabilidades brutas por alquiler en Ciudad de Panamá se estabilicen cerca del 6 % hacia 2026, lo que supone una proyección optimista.

En este análisis buscamos ofrecer una visión integral y actualizada del contexto inmobiliario panameño, identificando tanto los desafíos, como la desaceleración económica y la heterogeneidad de segmentos, así como las oportunidades, infraestructura, demanda internacional, y estabilidad macroeconómica, que podrían marcar su evolución en los próximos años.

Fuente: Elaboración propia con base en Global Property Guide (Panamá, price history) y notas de mercado 2025 de The LAT Investor (serie de precios/variaciones).

Panamá: Tendencias Recientes en el Mercado Nacional e Inmobiliario

Recuperación económica proyectada

El Fondo Monetario Internacional (FMI) pronostica un crecimiento del 4,5 % del PIB en 2025, tras el impacto negativo por el cierre de la mina Cobre Panamá en 2024, con una continuidad estimada del 4 % anual hasta 2030. Esta recuperación macroeconómica fortalece el contexto para el mercado inmobiliario panameño, especialmente en segmentos vinculados a infraestructura y comercio internacional.

Otros Datos Macro:

- Desempleo, total (% de la fuerza laboral total) – 6,5%

- Inflación, precios al consumidor (% anual) – 0,7%

- Indicador Mensual de Actividad Económica – 4,97%

Disciplina fiscal y expectativas crediticias

El gobierno panameño ha aprobado un plan de reducción del gasto público que, de implementarse en su totalidad, ayudará a alcanzar las metas fiscales de 2025. Aunque hubo retrocesos en la propuesta presupuestaria inicial, sí se mantiene su compromiso con la estabilidad macroeconómica, lo cual fortalece la confianza de inversionistas

Demanda sostenida de vivienda urbana y alquiler

El precio promedio residencial en Ciudad de Panamá se mantiene en USD 1 804/m², reflejando una recuperación sostenida en el mercado inmobiliario panameño.

La demanda de alquiler en localidades de alto interés —como El Cangrejo, Costa del Este y Marbella— ha registrado un aumento de hasta 15 % interanual, evidenciando una dinámica al alza. Además, las rentabilidades brutas por alquiler ya se estiman en 7,8 % promedio, impulsadas por la fuerte demanda

Auge en turismo y propiedades costeras

El turismo se recupera con fuerza: hay un crecimiento de inversores extranjeros en propiedades costeras y de lujo, especialmente en zonas como Bocas del Toro, Perlas y la Costa Caribe. Esto es resultado de mejoras en infraestructura turística y conectividad (como el aeropuerto), lo que impulsa tanto precios como expectativas de valorización

Sostenibilidad y desarrollos eco‑amigable en auge

Crece la demanda de proyectos inmobiliarios con certificaciones verdes, integrando energía solar, captación de agua pluvial y diseño eficiente. Estas iniciativas destacan en zonas como Boquete y Pedasí, impulsadas también por incentivos fiscales para construcciones sostenibles.

Digitalización del sector inmobiliario

El mercado continúa adoptando herramientas tecnológicas avanzadas como tours virtuales (VR/AR), contratos inteligentes basados en blockchain y plataformas digitales de análisis en tiempo real. Estas innovaciones facilitan transacciones a distancia y atraen inversiones, especialmente de compradores internacionales

Expansión del hub empresarial en Panamá Pacífico

El Área Especial Panamá Pacífico sigue consolidándose como un polo estratégico: se proyecta que contará con 20 000 viviendas, 1 millón m² comerciales y 40 000 empleos generados, mientras más de 345 empresas ya están operando allí —entre ellas multinacionales como 3M, Dell o Caterpillar— lo que dinamiza tanto la demanda inmobiliaria como la inversión corporativa.

Seguridad y confiabilidad del entorno institucional

Panama sigue siendo percibido como un “refugio seguro” para inversionistas, gracias a su estabilidad política, uso del dólar estadounidense y entorno propicio para la inversión extranjera, lo que sostiene la demanda en mercados urbanos y de alta gama.

Fuente: Elaboración propia con base en Global Property Guide (Panamá, price history) (precio promedio por m², serie 2017–2025).

Panorama General del Mercado Inmobiliario de Panamá

- Ventas de vivienda y proyecciones

En este contexto, En 2025 se ejecutan medidas gubernamentales con incidencia en vivienda y construcción, así como programas de incentivos para inversión extranjera.

Para el mercado inmobiliario, la prioridad parece ser alinearse con las medidas del nuevo gobierno. La colaboración público-privada emerge como palanca central para acelerar infraestructura y dar tracción a la construcción. Aun por debajo del pico de 2019 (19% del PIB), el sector mantiene un peso relevante (15%), de acuerdo con la Cámara Panameña de la Construcción (CAPAC). El reto para desarrolladores y capital será traducir ese impulso en proyectos viables: producto correcto, costos controlados y cronogramas ajustados a la nueva normativa y a una demanda más selectiva.

- Demanda residencial: tras la desaceleración de 2024, el mercado muestra una recuperación segmentada en 2025, con precios de oferta en Ciudad de Panamá alrededor de USD 1,804/m² y variaciones interanuales moderadas.

- Crédito hipotecario: en 2024 los créditos hipotecarios nuevos cayeron ~11% vs. 2023 (dato SBP citado por ANPanamá), reflejando condiciones de financiamiento más estrictas; 2025 inicia con normalización paulatina. Para series y tasas de referencia hipotecaria, ver los tableros de la Superintendencia de Bancos de Panamá (SBP).

- Interés Preferencial: en abril de 2025 la Asamblea aprobó en tercer debate el Proyecto de Ley 207 que subroga la Ley 3 de 1985 (régimen de interés preferencial), reforzando el subsidio a hipotecas dentro de rangos definidos por ley; lineamientos operativos históricos cubren viviendas entre USD 40,000 y 180,000. Esto sostiene la demanda de vivienda de ingreso medio.

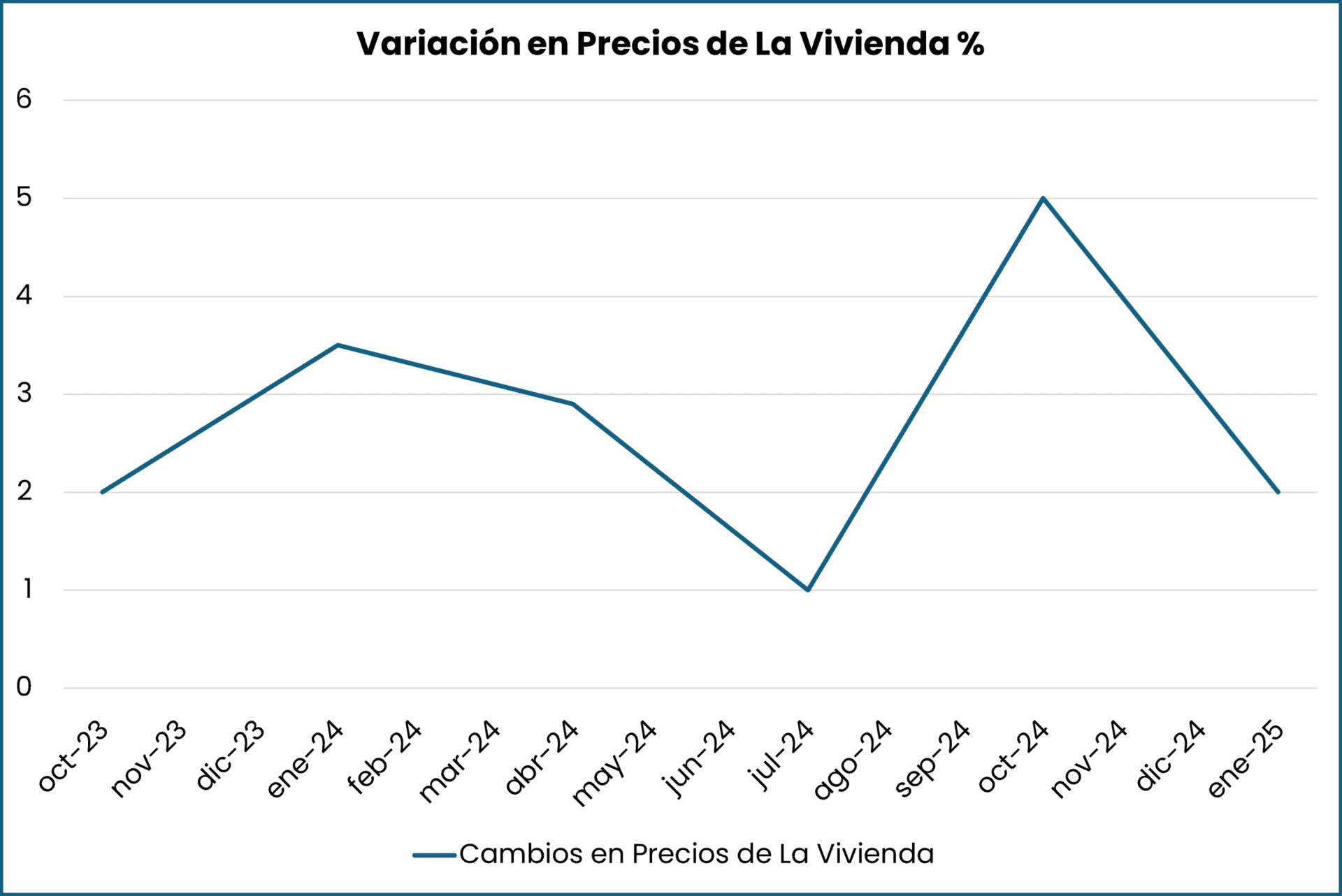

Gráfica: Variación anual del precio de la vivienda en Panamá

Fuente: Elaboración propia a partir de relevamiento de portales de listados y niveles de mercado de Global Property Guide.

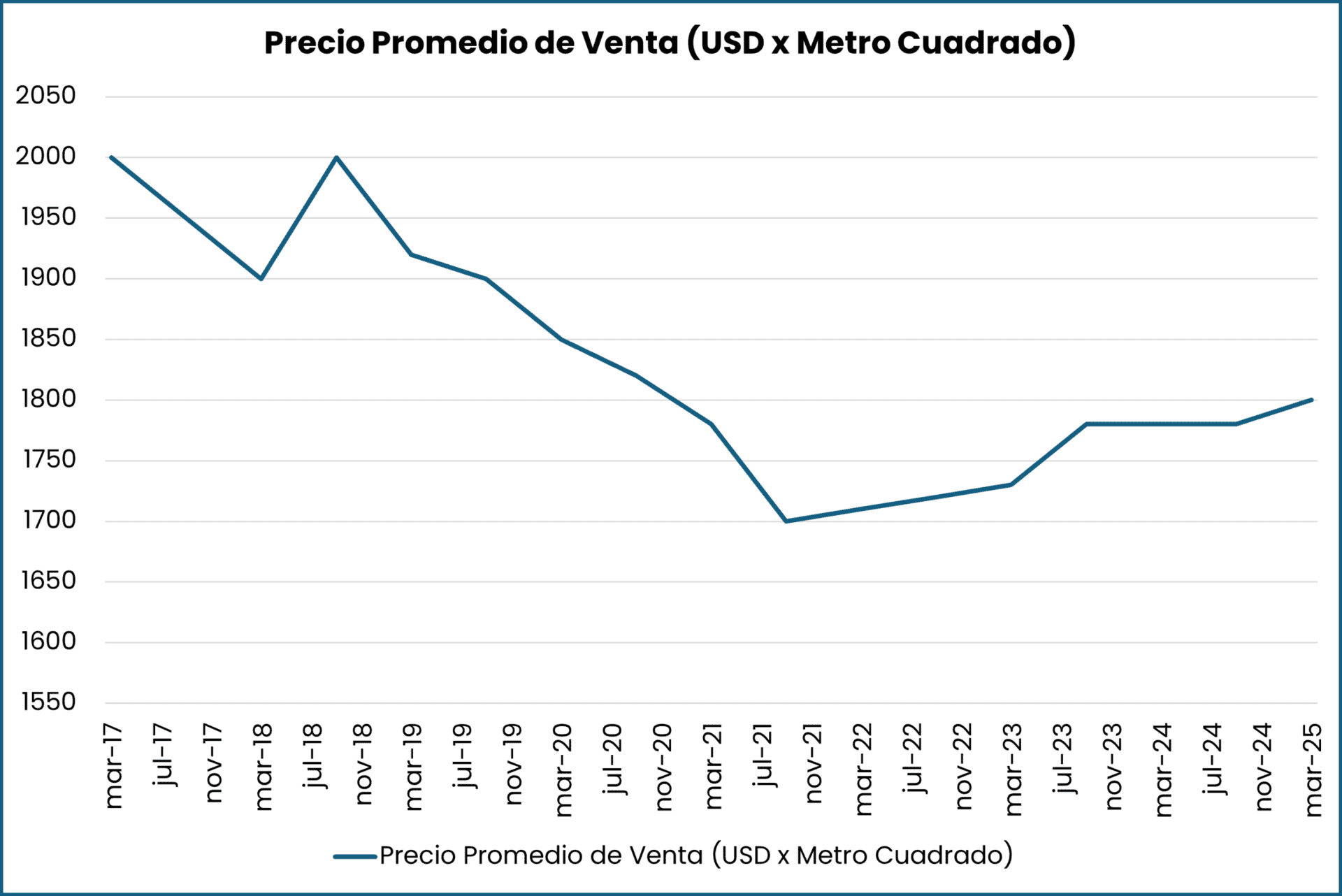

Gráfica: Precio medio de venta

Fuente: Elaboración propia con base en Global Property Guide (Panamá, price history) (precio promedio por m², serie 2017–2025).

Gráfica: Precios medios de venta de propiedades sobre plano en la ciudad de Panamá

Fuente: Elaboración propia con base en reportes sectoriales de ACOBIR (dinámica de ventas residenciales, 2013–2024) y síntesis 2025 del Blog MLS ACOBIR: https://www.acobir.com/indicadores-de-mercado/indicadores-economicos/

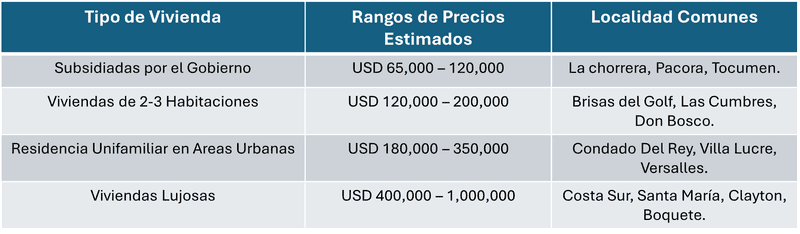

Gráfica: Rango de precios unitario estimado por tipo de vivienda, 2025

Fuente: Panama’s Residential Property Market Analysis 2025. Global Property Guide. https://www.globalpropertyguide.com/latin-america/panama/price-history

No existe un índice oficial de precios de vivienda; para “niveles de mercado” conviene apoyarse en agregadores de listados. A modo de referencia, el precio medio listado ronda PAB/USD 2,400–2,500 por m² en apartamentos de Ciudad de Panamá (dato de plataforma; usar sólo como proxy y validar por submercado). Las estimaciones privadas sitúan yields brutas residenciales en torno a 6–8%, con mejor desempeño en unidades chicas en zonas prime.

Actividad de construcción y nuevas edificaciones en Panamá

- La construcción volvió a terreno positivo en 2025, según el IMAE: el repunte se explica por el valor de obras medido vía permisos (con rezago), tras la contracción de 2024.

- Abril 2025: el valor de permisos cayó 35.8% interanual en los principales distritos (INEC).

- Julio 2025: giro a terreno positivo: el valor de permisos subió 31.2% interanual (INEC).

- Costos de insumos (presión táctica en CAPEX): El IPMC muestra variaciones mixtas en 2025 (ej.: abril: alzas m/m en hormigón premezclado y zinc ondulado, bajas en varilla, entre otros materiales de construcción esenciales).

Permisos y nuevos proyectos

Durante el primer semestre de 2024, se observó una disminución del 17,6% en el valor de los permisos de construcción privada y una caída del 25,9% en la superficie en metros cuadrados. Los permisos para proyectos no residenciales experimentaron una reducción del 50,0%. Además, las importaciones vinculadas a la industria de la construcción fueron inferiores a las registradas en 2023, con una disminución del 26,1% en bienes intermedios y del 35,7% en bienes de capital.

- Permisos de construcción: alta volatilidad en 2025. En julio de 2025, el valor de obras privadas con permiso creció 31.2% interanual; sin embargo, en abril se reportó una caída de 35.8% en los principales distritos. El pipeline se reorganiza hacia proyectos con mejor pre-venta y tiques que califican a interés preferencial.

- Infraestructura pública: la Línea 3 del Metro y el Cuarto Puente continúan avanzando, lo que mejora la accesibilidad hacia Panamá Oeste y favorece la localización de nuevos desarrollos residenciales y logísticos. A julio de 2025, el tramo elevado reportaba 78.8% de avance (tunel 34%).

Dinámica de la construcción (actividad, permisos, costos y empleo).

- Actividad: el IMAE sugiere tracción positiva en 2025; en mayo, construcción figura entre los sectores con avance interanual, consistente con la normalización post-2024.

- Permisos: alta volatilidad. En abril-2025 el valor de permisos cayó -35.8% a/a; en julio-2025 repuntó +31.2% a/a (algunos distritos). Señal: pipeline se está reacomodando más que expandiendo en bloque; priorizar proyectos con mayor pre-venta y elegibles a interés preferencial.

- Costos de materiales: el IPMC (INEC) muestra variaciones mixtas 2025 (ej. alzas puntuales en hormigón premezclado y otros insumos).

- Relaciones laborales: el sindicato SUNTRACS realizó huelga nacional desde el 28-abr-2025, con impactos en cronogramas y costos indirectos (paralizaciones, demoras).

- Lectura sectorial (CAPAC): la cámara reporta crecimiento del sector en 1T-2025 (≈ +1.8%) frente a 2024 y expectativas de recuperación gradual durante el año, aunque desde niveles aún por debajo de 2019.

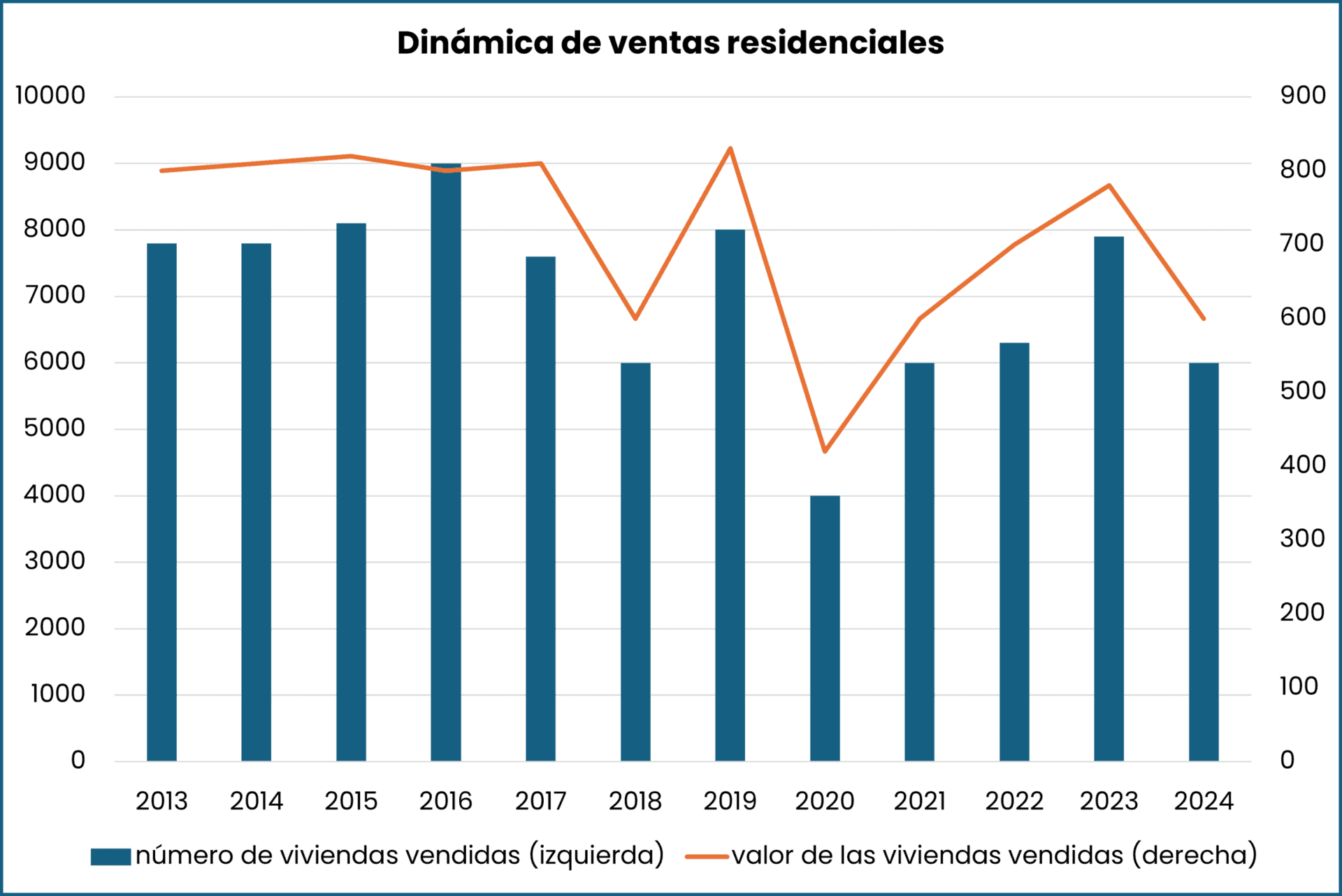

Gráfica: Dinámica de ventas residenciales

Fuente: INEC–Contraloría de Panamá, estadísticas de construcción – permisos de ocupación residencial concedidos (serie 2015–2024; Área Metropolitana vs. Interior). https://www.inec.gob.pa/PageHome.aspx

Factores que afectan el desarrollo del mercado inmobiliario panameño

- Costo de construcción: los Índices de Precios de Materiales de Construcción (IPMC) muestran variaciones mixtas, afectando presupuestos y cronogramas. Seguimiento mensual disponible en INEC.

- Financiamiento: las tasas locales reflejan el costo de fondos del Centro Bancario; la SBP publica la tasa de referencia del mercado hipotecario y series de cartera por actividad, útiles para calibrar sensibilidad de ventas a tasa.

- Confianza/actividad: el ciclo electoral 2024 y shocks (minería, protestas) moderaron inversión; 2025 apunta a normalización gradual apoyada en gasto en infraestructura y el nuevo marco del interés preferencial.

El crecimiento de la oferta impulsado por los distritos periféricos a pesar de la desaceleración general

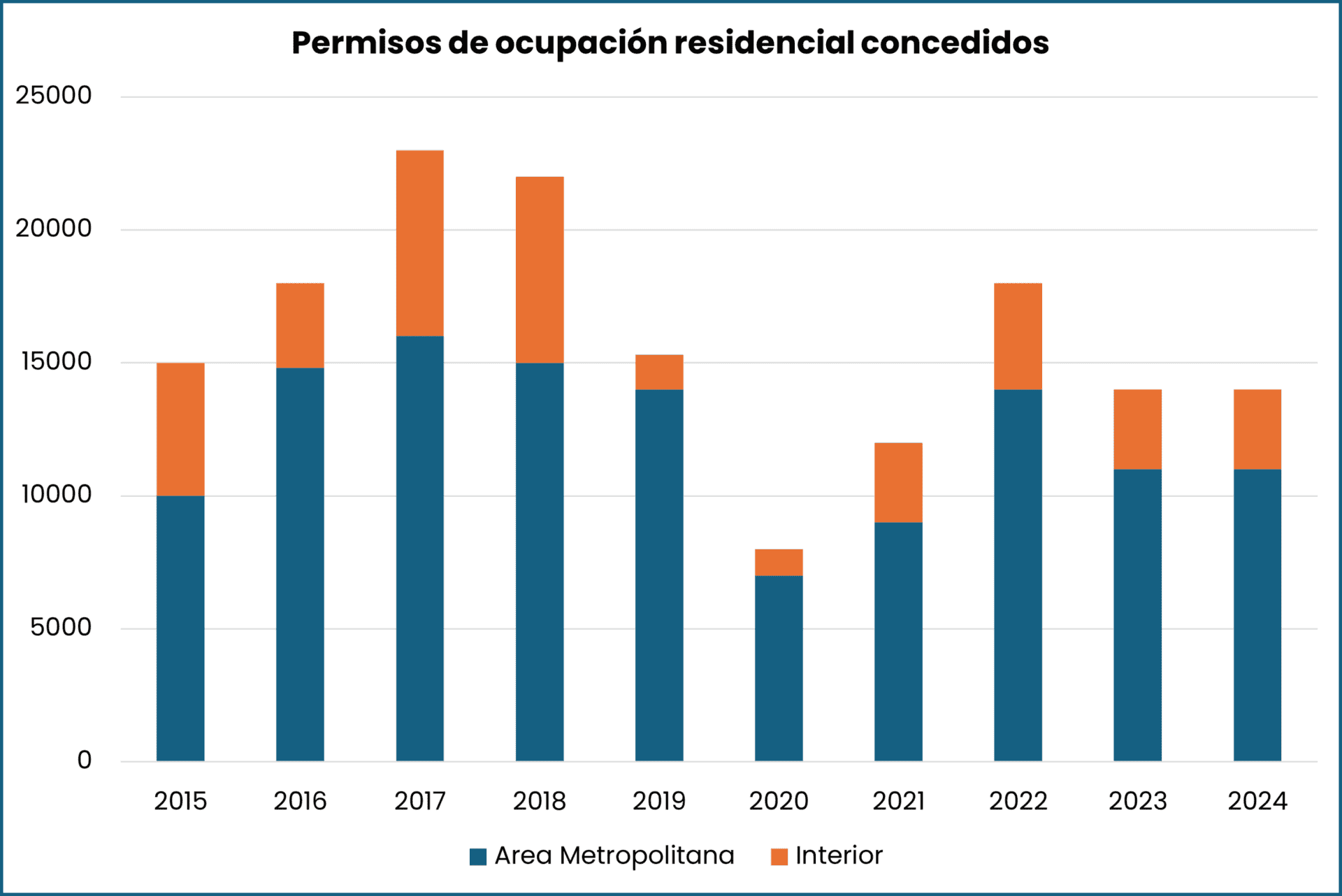

Gráfica: Número de permisos de ocupación residencial concedidos

Fuente: INEC–Contraloría, permisos de ocupación residencial por distrito (cierre 2024). https://www.inec.gob.pa/PageHome.aspx

Oferta y Demanda

- Oferta: reactivación selectiva de inventario vertical en la capital; desarrolladores priorizan productos medio–medio alto que califican a subsidio y ubicaciones con movilidad mejorada (corredor de Línea 3 y ejes troncales). Permisos sugieren reacomodo más que expansión indiscriminada.

- Demanda: alquiler urbano firme en barrios prime y demanda de compra impulsada por hogares locales formalizados y expatriados; los segmentos de lujo muestran desempeño heterogéneo.

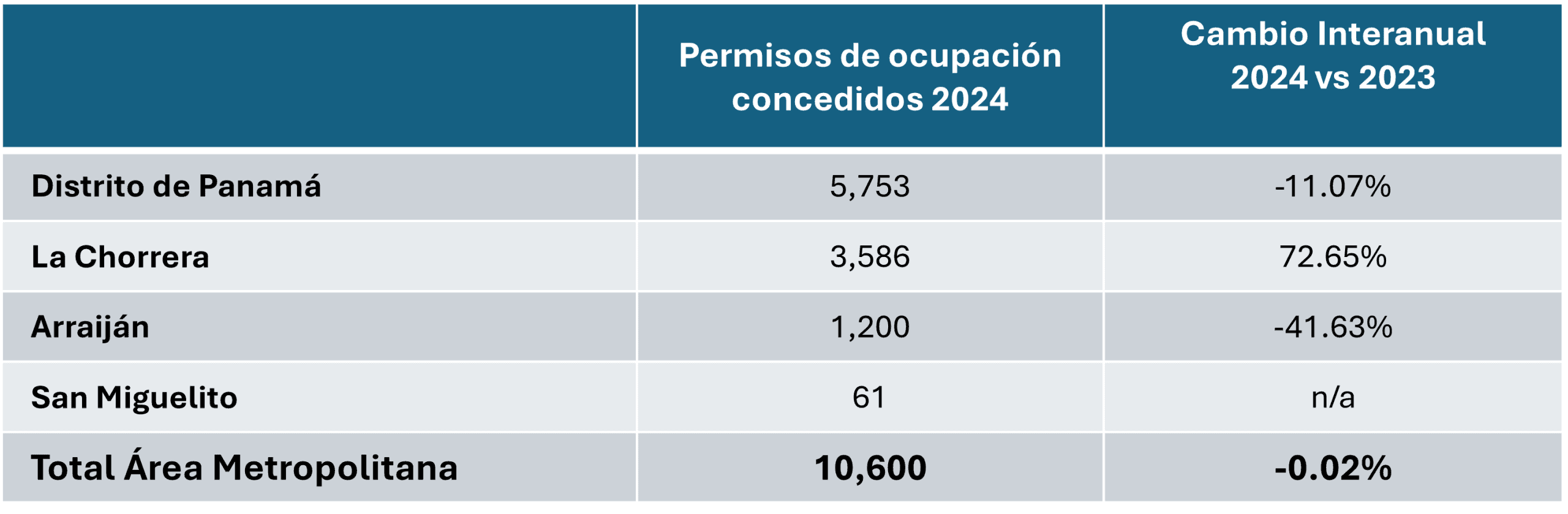

Gráfica: Número de permisos de ocupación concedidos, por distrito metropolitano

Fuente: INEC–Contraloría, permisos de ocupación residencial por distrito (cierre 2024). https://www.inec.gob.pa/PageHome.aspx

Regulaciones de vivienda y arrendamiento

- Arrendamientos urbanos: el marco base es la Ley 93 de 1973 (actualizada por Ley 259 de 2021), que entre otros aspectos exige depósito equivalente a un mes del canon, administrado vía banca estatal con supervisión del MIVIOT. En 2025 se trabaja en actualización de la ley.

Tributación inmobiliaria

- Impuesto de Inmuebles (propiedad): Ley 66 de 2017 reformó el régimen con exoneración para vivienda principal hasta USD 120,000 y tarifas progresivas para excedentes/otros inmuebles. Texto oficial en MEF y guías prácticas de firmas locales.

- ITBI – Impuesto de Transferencia de Bienes Inmuebles (venta): 2% sobre el mayor entre precio de venta y valor catastral (DGI – Formulario 106).

- Ganancia de capital (venta): se declara vía Formulario 107; para ventas fuera del giro habitual, la tasa general es 10% sobre la ganancia, con retención/adelanto del 3% sobre el mayor entre precio o valor catastral (opción que puede tratarse como definitiva).

- ITBMS (IVA): 7% general en bienes y servicios; relevante para servicios inmobiliarios (construcción, gestión, intermediación) y materiales.

Costos de transacción y operación

- Compra/venta: ITBI 2% + posible 3% adelanto de ganancia de capital (o 10% sobre la ganancia), más gastos notariales/registro y honorarios legales. La venta de inmuebles per se no está gravada con ITBMS, pero servicios relacionados sí lo están (7%).

- Tenencia: Impuesto de Inmuebles según Ley 66/2017 (exoneración primera vivienda + tarifas progresivas).

- Construcción/operación: variaciones en IPMC (materiales) impactan CAPEX/OPEX de proyectos; monitoreo mensual recomendado.

Mercado de alquiler

- Rendimientos por ubicación y tipología. Los rendimientos del alquiler varían de forma notable según zona y tipo de activo. En Ciudad de Panamá, los apartamentos ofrecen 6,8%–7,8% brutos en promedio.

- Zonas con mejor desempeño. El Cangrejo, Bella Vista, San Francisco y Costa del Este destacan para perfiles de inversión, impulsados por demanda de expatriados, jóvenes profesionales y arrendatarios corporativos.

- Los apartamentos de segmento medio en barrios céntricos suelen lograr 8%–9% brutos cuando están bien gestionados y posicionados.

- Lujo con menor rendimiento. En Punta Pacífica y otras zonas prime, los altos precios de compra y el inventario sin vender reducen el retorno: 4%–6% a pesar de rentas elevadas.

- Algunas áreas fuera de Ciudad de Panamá muestran mayores rendimientos porcentuales, pero enfrentan menor profundidad de demanda, mayores retos de gestión y liquidez de reventa.

- Mercado costero y estacionalidad. En destinos de playa, los ingresos pueden ser atractivos en temporada alta, con riesgo de vacancia estacional el resto del año.

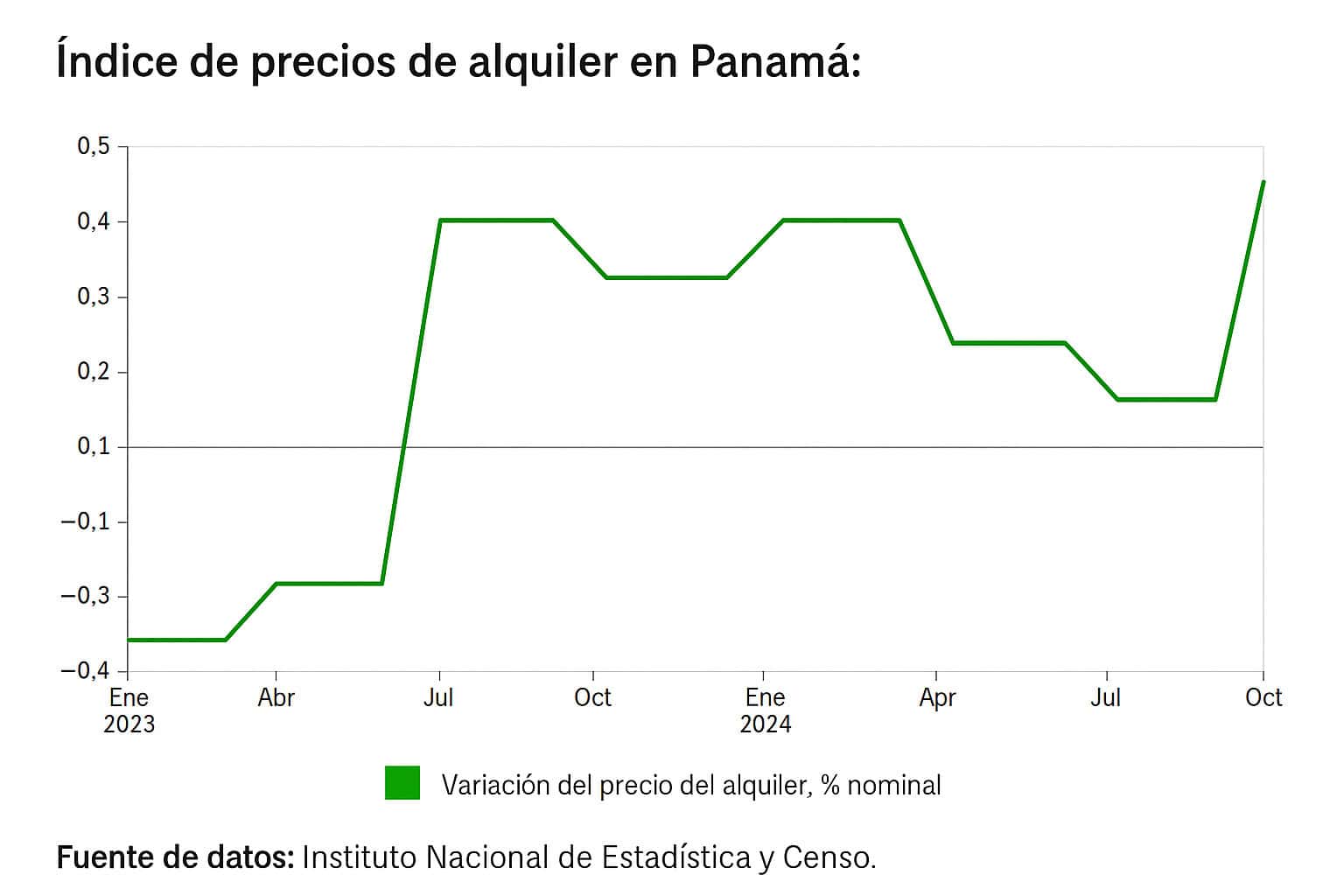

Gráfica: Índice de precios de alquiler en Panamá

Fuente: INEC–Contraloría, Índice de Precios al Consumidor (IPC), componente alquiler de vivienda (variación mensual). https://www.inec.gob.pa/PageHome.aspx

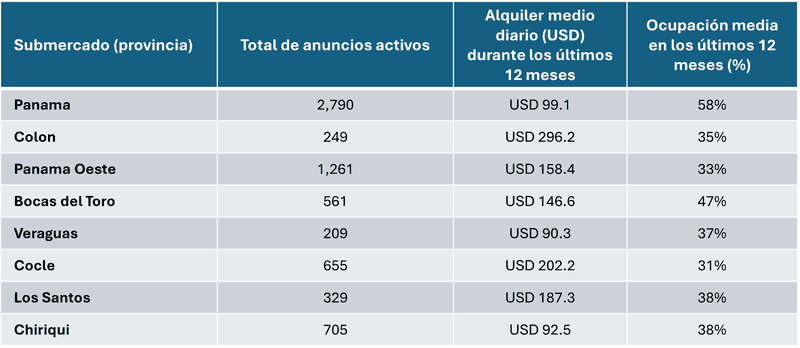

Gráfica: Indicadores clave del alquiler a corto plazo en submercados 2025.

Fuente: Panama’s Residential Property Market Analysis 2025. Global Property Guide. https://www.globalpropertyguide.com/latin-america/panama/price-history

Políticas gubernamentales, fiscales y monetarias, tendencias económicas y niveles de inversión en Panamá

Política fiscal y marco de sostenibilidad.

Considerando la desaceleración de 2024 (PIB 2.9%), el IMF proyecta un rebote del 4.5% en 2025 y ~4% anual a mediano plazo. La senda de la Ley de Responsabilidad Social y Fiscal revisada fija como meta reducir el déficit del Sector Público No Financiero a 2% del PIB para 2029 (desde 7.4% en 2024 excl. ACP). El paquete de reducción de gasto aprobado por gabinete, si se ejecuta plenamente, haría alcanzable la meta 2025. Deuda del NFPS: 57.6% del PIB (2024) → 59.5% (2025) en proyección.

Monetaria/financiera (dolarización y costos de financiamiento).

Panamá es una economía dolarizada (sin banco central ni seguro público de depósitos), por lo que importa el ciclo de tasas de EE. UU.; las tasas locales se transmiten vía el centro bancario y la SBP publica series de tasa hipotecaria de referencia, tasas de depósitos y crédito. Proyecciones IMF: tasa activa promedio 8.7% (2024) → 6.5% (2025) en el ajuste.

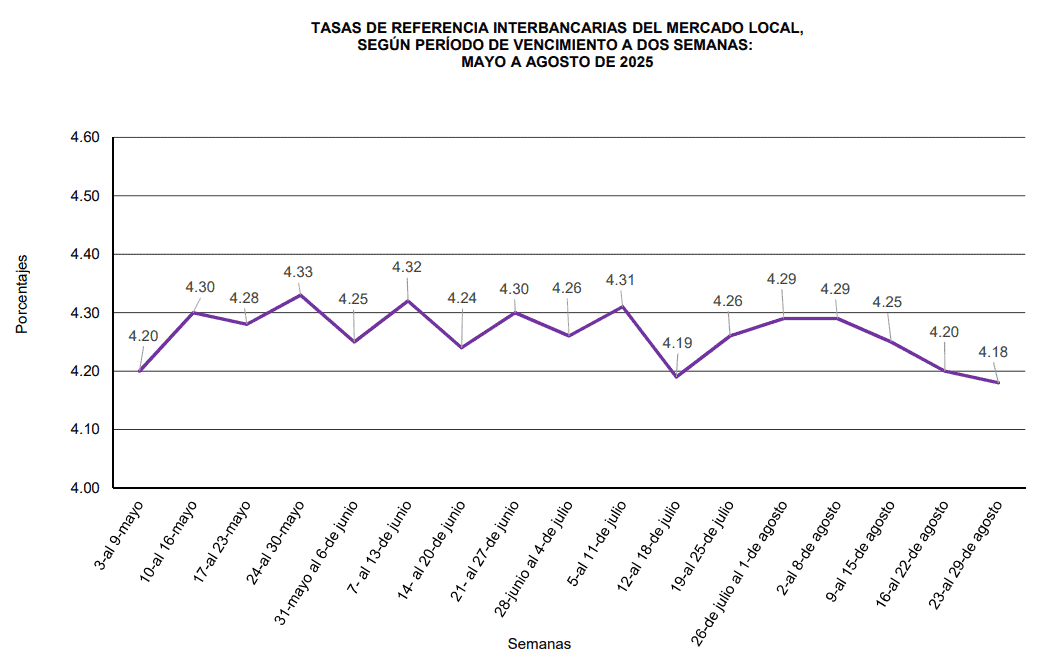

Gráfica: Tasas de referencia interbancarias del mercado local

Fuente: INEC– Informer completo, estadísticas fiscales y financieras, avance de cifras de las estadísticas fiscales – https://www.inec.gob.pa/PageHome.aspx

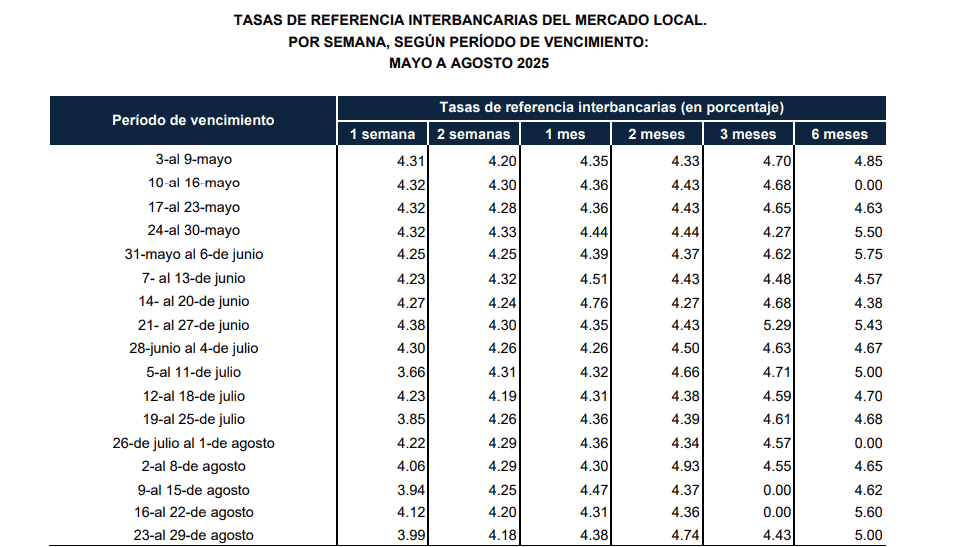

Gráfica: Tasas de referencia interbancarias del mercado local. Por semana, segun período de vencimiento

Fuente: INEC– Informer completo, estadísticas fiscales y financieras, avance de cifras de las estadísticas fiscales – https://www.inec.gob.pa/PageHome.aspx

Tendencias macro recientes con impacto inmobiliario.

- Inflación muy baja/negativa, ayudada por la dolarización: -0.2% interanual a dic-2024; -0.7% a mayo-2025. Canal de Panamá volvió a capacidad plena en sep-2024, normalizando ingresos logísticos.

- Choque minero: el cierre de Cobre Panamá desde nov-2023 explica gran parte de la desaceleración 2024; el gobierno avanza en un plan de mantenimiento/seguridad ambiental (no reapertura) y en des-escalamiento de arbitrajes para trabajar en una solución.

- Percepción de riesgo: Fitch degradó la calificación soberana a BB+ (mar-2024). Aun así, el IMF destaca un sistema bancario sólido, capitalizado y líquido, lo que contiene el riesgo financiero sistémico.

Info-Gráfica:

Fuente: Referencia (sin fecha, con fecha de consulta): Allianz Research. (s. f.). Panama: Country risk. Allianz. Recuperado de: https://www.allianz.com/en/economic_research/country-and-sector-risk/country-risk/panama.html

Política de vivienda (demanda y acceso al crédito).

Hechos recientes:

- Crédito al sector privado: aumento interanual de 11,1%, según el Informe de Desempeño del Sindicato de Industriales de Panamá (SIP).

- Sentimiento sectorial: la Asociación Panameña de Corredores y Promotores de Bienes Raíces (ACOBIR) reporta confianza en el desempeño de vivienda e industrial.

- Marco de vivienda (interés preferencial): entre abril y junio de 2025, la Asamblea aprobó en tercer debate un proyecto que subroga la Ley 3 de 1985 y actualiza el régimen de Interés Preferencial para hipotecas de vivienda. El regulador bancario inició el cálculo de la tasa de referencia bajo el nuevo esquema.

- Costo de financiamiento hipotecario: para el 3T-2025, la SBP fijó la Tasa de Referencia del Mercado Local para Préstamos Hipotecarios Residenciales en 6.25% (cálculo técnico 6.36%, con redondeo reglamentario). Nota: es una tasa de referencia, no necesariamente la tasa final ofrecida al cliente.

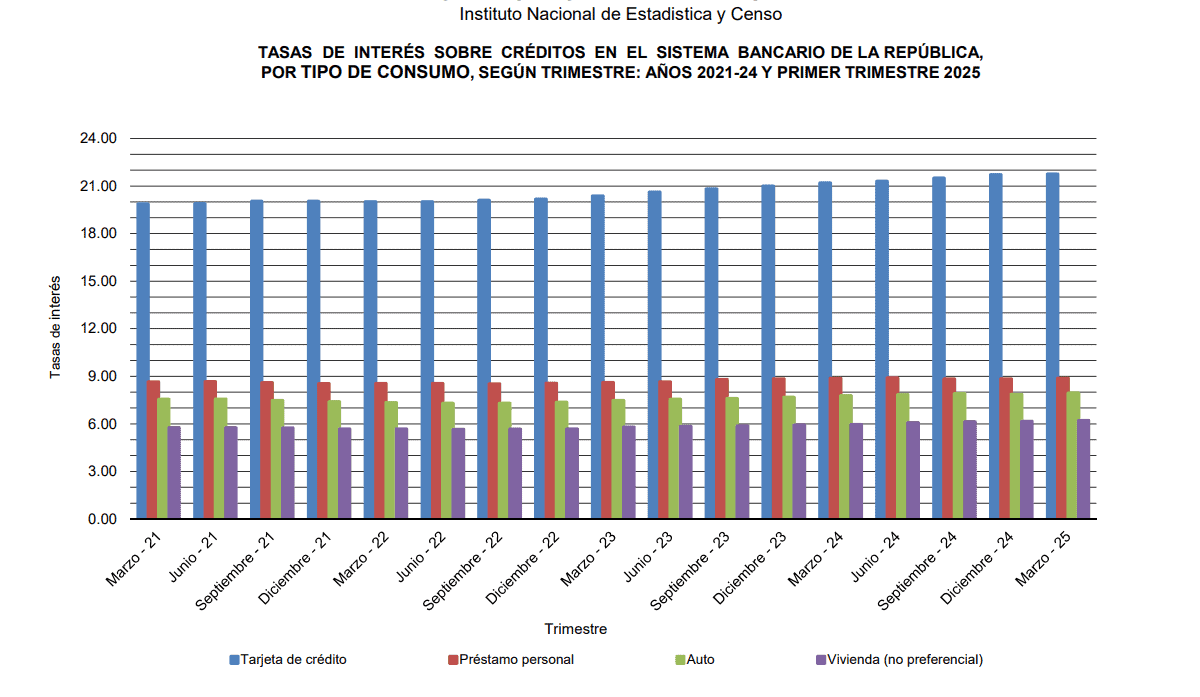

Gráfica: – Tasas de Interés sobre créditos en el sistema interbancario de la república, por tipo de consumo.

Fuente: INEC – Informer completo, estadísticas fiscales y financieras, tasas semanales – https://www.inec.gob.pa/avance/Default2.aspx?ID_CATEGORIA=3&ID_CIFRAS=17&ID_IDIOMA=1

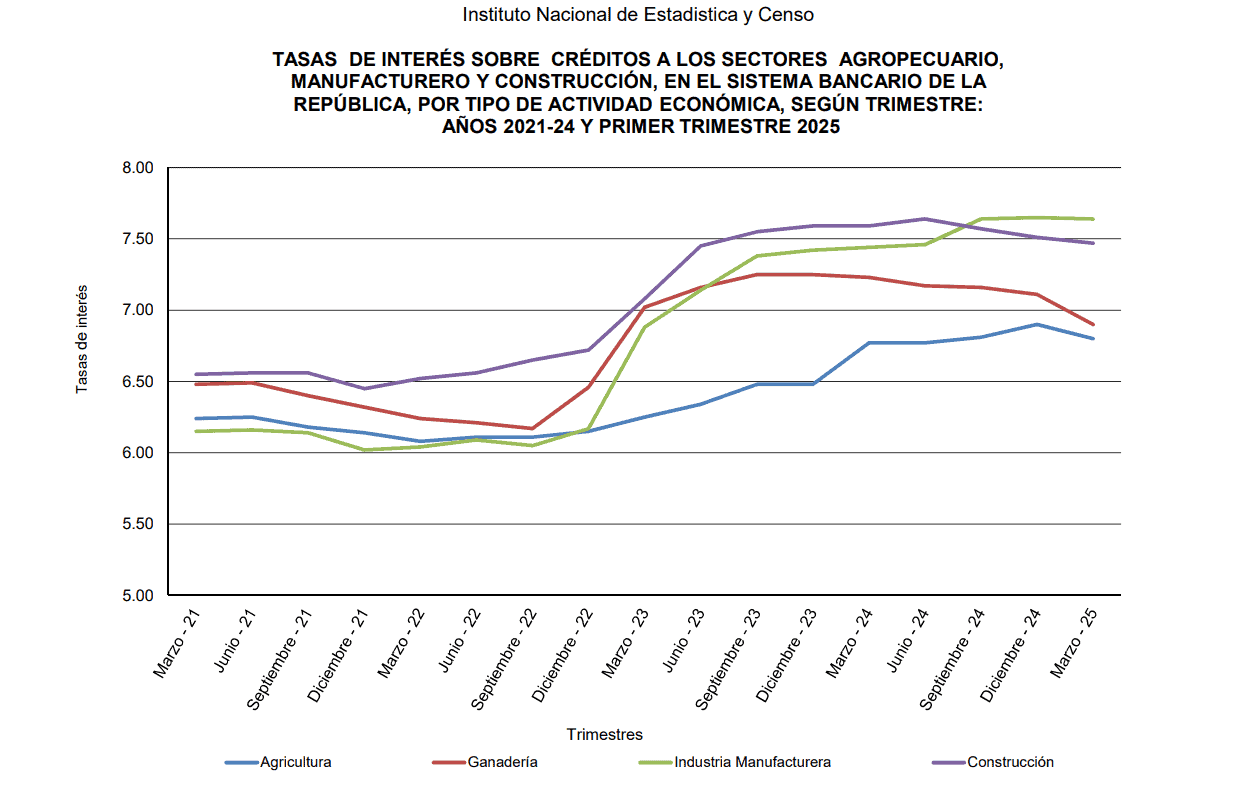

Gráfica: Tasas de Interés sobre créditos a los sectores agropecuario, manufacturero y construcción.

Fuente: INEC – Informer completo, estadísticas fiscales y financieras, tasas semanales – https://www.inec.gob.pa/avance/Default2.aspx?ID_CATEGORIA=3&ID_CIFRAS=17&ID_IDIOMA=1

Regímenes pro-inversión (empujes micro).

- Interés Preferencial renovado (2025) como ancla de demanda en vivienda media.

- APP/PPP: Ley 93 de 2019 + Decreto 840 de 2020 (marco para atraer capital privado a infraestructura), relevante para localización y valorización (Metro, conectividad).

- Regímenes SEM y EMMA (sede de multinacionales y manufactura de servicios) sostienen el hub corporativo y la demanda en submercados prime (oficinas, residencial alto).

- Cumplimiento AML/CFT: salida de Panamá de la lista gris del FATF (oct-2023), factor que mejora el costo de capital y la confianza inversora.

Inversión extranjera en el sector inmobiliario en Panamá

Si bien la Inversión Extranjera Directa ha mostrado signos de recuperación en los últimos dos años, aún no alcanza los niveles previos a 2019. Esto requiere ajustes y esfuerzos coordinados entre los sectores público y privado para mejorar los incentivos y priorizar políticas que impulsen la inversión privada, manteniendo una calificación de riesgo país estable, que empieza a generar pequeñas alertas.

Según la CAPAC, el sector enfrenta diversos desafíos, entre los cuales destacan la necesidad de mejorar la eficiencia en los trámites y permisos, la implementación de nuevas tecnologías que adopten sistemas de construcción capaces de cumplir con las demandas actuales del mercado en términos de especificaciones técnicas y ambientales y finalmente, asegurar condiciones favorables para los créditos hipotecarios, así como fortalecer la capacidad de endeudamiento de los consumidores.

- Flujos de IED: Panamá recibió US$2,833 millones en 2024 (+28.9% a/a). Los anuncios de greenfield sumaron US$626 millones en 2024, útil como proxy de pipeline futuro.

- Composición sectorial: Las estadísticas oficiales desagregan la IED por actividad (p.ej., actividades inmobiliarias y construcción), con series hasta 2023, lo que permite rastrear la participación del real estate dentro del total.

- IED neta: 2.8% del PIB en 2024 (≈ US$2.4 bn usando PIB 2024 IMF), con proyección ~2.9% para 2025; composición ligada a servicios, logística y construcción.

- Datos administrativos muestran recuperación de IED en 1S-2024 (≈ US$1.6 bn), coherente con la normalización posterior.

Vías de entrada de capital a los bienes raices comerciales

- Compra directa de activos: el mercado inmobiliario panameño permite la propiedad privada por extranjeros con algunas restricción constitucional: no pueden adquirir tierras dentro de 10 km de las fronteras; además el régimen insular tiene reglas particulares. (Art. 291 C.P.)

- Residencia por inversión (capta demanda y capital hacia el ladrillo): Inversionista Calificado (Decreto Eject. 193-2024, que modifica el 722-2020). US$300,000 en bien inmueble (libre de gravámenes; el remanente puede financiarse localmente). Alternativas: US$500,000 en valores locales; US$750,000 en depósito a plazo (≥5 años).

- Regímenes especiales que inducen demanda inmobiliaria (oficinas, logística, residencial de expatriados)

-

- SEM (Sedes de Empresas Multinacionales): tasa de ISR de 5% sobre servicios y otros beneficios; genera demanda corporativa y residencial en la capital.

- EMMA (Ley 159-2020): régimen para servicios vinculados a manufactura (ensamble, I+D, logística), con beneficios fiscales, migratorios y laborales.

- Área Económica Especial Panamá Pacífico (Ley 41-2004): paquete legal–fiscal–aduanero–laboral especial que ha sostenido demanda de parques empresariales, bodegas y vivienda en Arraiján.

Eventos inmobiliarios en Panamá para el 2025

CAPAC Expo Hábitat 2025

Fecha: 25 al 28 de septiembre del 2025

Lugar: Panamá Convention Center.

Descripción: CAPAC Expo Hábitat 2025 es la feria internacional más importante de la construcción y bienes raíces en Panamá y la región. Del 25 al 28 de septiembre en el Panama Convention Center, reunirá a promotoras, constructoras, bancos y proveedores, ofreciendo proyectos inmobiliarios, materiales, financiamiento, charlas técnicas y oportunidades de inversión en un solo lugar.

Más información: https://capacexpo.com/

Global Leadership Summit 2025

Fecha: 2 al 5 diciembre del 2025

Lugar: Por definir.

Descripción: El 44.º FIABCI Global Leadership Summit 2025, reunirá a expertos, inversionistas, embajadores y funcionarios para impulsar el diálogo y las alianzas estratégicas. El encuentro será una plataforma clave para abordar temas críticos como el desarrollo sostenible, la planificación urbana responsable y el impacto social de la industria, a través de sesiones de alto nivel, networking especializado y visitas a proyectos emblemáticos en la ciudad. Este evento internacional fortalecerá la posición de Panamá como hub inmobiliario y generará un significativo impulso económico para sectores como turismo, hotelería y servicios asociados.

Más información: https://fiabcipanama.com/

Algunos de los principales Proyectos Inmobiliarios en Panamá

El ambicioso proyecto Portalmar, ubicado en la costa del Caribe, ha iniciado construcción de sus torres 1 y 2. Este desarrollo representa un punto de inflexión en el mercado costero y refuerza el atractivo de Panamá para el turismo y la inversión extranjera.

- Proyectos eco-amigables y desarrollos verdes

Panamá está viendo una creciente demanda por desarrollos inmobiliarios eco‑certificados, que integran tecnologías como paneles solares, captación de agua de lluvia y diseño con eficiencia energética, en línea con una tendencia de mercado hacia la sostenibilidad.

– AURA

Panamá Pacífico, desarrollado sobre la antigua base Howard, contempla la construcción de 20,000 viviendas en sectores como Soleo, Mosaic, Nativa, Cëntriqo, River Valley y Woodlands, dentro de una comunidad mixta con infraestructuras urbanas integrales.

Santa Fe, impulsado por Miro Group, es un nuevo desarrollo valorado en USD 200 millones y ubicado en la provincia de Chiriquí. Representa una expansión clave del mercado inmobiliario hacia el interior del país.

La firma española Santa Ana está lanzando en Panamá y otros países latinoamericanos viviendas bajo el modelo de microciudades sostenibles, basadas en el concepto de “ciudad de los 15 minutos”, con más de 4,000 viviendas proyectadas a corto plazo.

Conclusiones

El mercado inmobiliario panameño en 2025 ha mostrado una tendencia a la normalización: precios más estables, demanda selectiva y mayor disciplina en la elección de ubicación, eficiencia y amenidades.

La actividad se concentra en submercados emergentes —Costa del Este, Santa María, San Francisco y los corredores de expansión hacia Panamá Oeste— y se sostiene, en buena medida, por condiciones de financiamiento estables (rango 5–6.5% según perfil y banco) y por la vigencia de esquemas de interés preferencial que siguen traccionando la vivienda media.

En el frente macro, el bache de 2024 cede paso a un rebote proyectado por el fondo monetario internacional para 2025 (4.5%), con impulso de sectores no mineros y un entorno de dolarización que ancla la inflación y evita la volatilidad de tasas. Esta combinación mejora la previsibilidad para el análisis financiero y absorción, aunque conviene reconocer riesgos de ejecución fiscal y la todavía incierta resolución del capítulo minero.

A nivel urbano, los megaproyectos —en especial la Línea 3 del Metro— reconfiguran accesibilidad y, por ende, localización óptima para nuevos desarrollos residenciales y logísticos en el eje de Panamá Oeste, reforzando la tesis de plusvalía en zonas conectadas y con servicios. Este vector de infraestructura, sumado a la preferencia del comprador por productos eficientes y sostenibles, seguirá diferenciando a los proyectos con mayor probabilidad de éxito comercial.

Referencias

- Fondo Monetario Internacional. (2025, 25 de agosto). Panama: 2025 Article IV Consultation—Press Release; Staff Report; and Statement by the Executive Director. IMF. https://www.imf.org/

- Reuters. (2025, 19 de marzo). Panama’s economy slows to 2.9% in 2024 after key copper mine closure. https://www.reuters.com/

- Reuters. (2025, 25 de agosto). IMF sees Panama GDP up 4.5% this year in rebound from copper mine closure. https://www.reuters.com/

- Financial Action Task Force. (2023, 27 de octubre). Jurisdictions under increased monitoring – Panama removed from the list. https://www.fatf-gafi.org/

Precios, inflación y crédito

- Instituto Nacional de Estadística y Censo (INEC). (2025, 14 de febrero). Comentario IPC – enero 2025. Contraloría General de la República de Panamá. https://www.inec.gob.pa/

- Superintendencia de Bancos de Panamá. (2025, junio). Circular CFL-3-85 (3-2025): Tasa de referencia del mercado local para préstamos hipotecarios residenciales (6.25%). https://www.sbp.gob.pa/

- Superintendencia de Bancos de Panamá. (s. f.). Tasa de referencia del mercado local hipotecario (series estadísticas). https://www.sbp.gob.pa/

Construcción, permisos y costos

- INEC. (2025, 31 de julio). Construcción: enero–junio 2025 (informe). Contraloría General de la República de Panamá. https://www.inec.gob.pa/

- INEC. (2025, 29 de agosto). Construcción: enero–julio 2025 (informe). Contraloría General de la República de Panamá. https://www.inec.gob.pa/

- INEC. (2025, 18 de agosto). Índice de Precios de Materiales de Construcción (IPMC) – julio 2025 (informe y comentarios). Contraloría General de la República de Panamá. https://www.inec.gob.pa/

- INEC. (2025, 31 de julio). Gráficas de construcción – junio 2025. Contraloría General de la República de Panamá. https://www.inec.gob.pa/

Infraestructura y actividad sectorial

- Metro de Panamá. (s. f.). Proyecto Línea 3 – descripción general. https://www.elmetrodepanama.com/

- TVN Noticias. (2025, 24 de julio). Cuarto Puente sobre el Canal registra avance del 22.6%. https://www.tvn-2.com/

- Telemetro. (2025, 24 de julio). El sector construcción creció 1.8% en el primer trimestre de 2025, según CAPAC. https://www.telemetro.com/

- Eco TV Panamá. (2025, 24 de julio). El sector construcción creció 1.8% en el primer trimestre del 2025 (CAPAC). https://www.ecotvpanama.com/

- La Estrella de Panamá. (2025, 12 de mayo). Suntracs levanta huelga tras acuerdo con Capac. https://www.laestrella.com.pa/

Políticas públicas, vivienda y arrendamientos

- Asamblea Nacional de Panamá. (2025, 24 de abril). Proyecto de Ley 207 que subroga la Ley 3 de 1985 (régimen de Interés Preferencial) – aprobado en tercer debate. https://www.asamblea.gob.pa/

- Panamá. (2017, 17 de octubre). Ley 66 de 2017, que modifica el Código Fiscal en materia de Impuesto de Inmuebles. Ministerio de Economía y Finanzas – Gaceta Oficial. https://www.mef.gob.pa/

- Dirección General de Ingresos. (s. f.). Formulario 106 – Impuesto a la Transferencia de Bienes Inmuebles (ITBI). Ministerio de Economía y Finanzas. https://dgi.mef.gob.pa/

- Dirección General de Ingresos. (s. f.). Formulario 107 – Declaración jurada de ganancia de capital. Ministerio de Economía y Finanzas. https://dgi.mef.gob.pa/

- Panamá. (1973, 4 de octubre). Ley 93 de 1973 sobre Arrendamientos Urbanos. Órgano Judicial – CENDOJ. https://www.organojudicial.gob.pa/

- Panamá. (2021, 2 de diciembre). Ley 259 de 2021, que regula los depósitos de garantía de arrendamientos a través de banca estatal. Ministerio de Vivienda y Ordenamiento Territorial. https://miviot.gob.pa/

- Panamá. (1993, 28 de septiembre). Decreto Ejecutivo 87 de 1993, por el cual se reglamentan los arrendamientos urbanos. Justia Panamá. https://panama.justia.com/

Inversión extranjera y regímenes especiales

- Ministerio de Comercio e Industrias. (s. f.). Régimen SEM – Sedes de Empresas Multinacionales (beneficios e incentivos). https://sem.mici.gob.pa/

- Ministerio de Comercio e Industrias. (s. f.). Régimen EMMA – Ley 159 de 2020 (manufactura de multinacionales). https://emma.mici.gob.pa/

- Área Económica Especial Panamá Pacífico. (s. f.). Marco legal y beneficios (Ley 41 de 2004). https://www.panamapacifico.com/

- Oficina Nacional para la Atención de Refugiados / Ministerio de Gobierno. (s. f.). Personas extranjeras en Panamá (nota sobre restricción a adquirir tierras a ≤10 km de fronteras; art. 291 C.P.). https://www.mingob.gob.pa/

- Servicio Nacional de Migración. (2021, 7 de mayo). Decreto Ejecutivo 197 de 2021 – Visa de Países Amigos. Gaceta Oficial Digital. https://www.migracion.gob.pa/

Fuente sectorial citada en la conclusión

- MLS ACOBIR. (2025). Bienes raíces en Panamá: qué está pasando en el mercado inmobiliario en 2025. Blog MLS ACOBIR. https://blog.mlsacobir.com/bienes-raices-panama-mercado-inmobiliario-2025/