A.CRE 101: Guía para Evaluar el Crédito en la Suscripción de Propiedades con Inquilinos Privados

Recientemente, un miembro de nuestro programa -Acelerador- nos planteó una pregunta sobre cómo determinar con precisión una calificación crediticia y una tasa de descuento de ingresos especulativos para un inquilino privado en un acuerdo de arrendamiento triple neto con un único inquilino. Aunque la situación se refería específicamente a un inquilino de un consultorio médico, la aplicación podría aplicarse fácilmente para hacer un análisis concreto tomando en consideración varios tipos de inquilinos.

En resumen, cuando tenemos un inquilino que tiene varios años ocupando nuestro local comercial, terreno o edificio, ¿cómo podemos evaluar el perfil de riesgo en estas situaciones? Las empresas públicas tienen unas finanzas transparentes, con calificaciones crediticias públicas fácilmente disponibles de las principales agencias. Calibrar el riesgo de una empresa y/o inquilino privado puede ser un poco más complicado. Así que, en aras de ayudar a establecer una manera adecuada de evaluar dichos escenarios, creamos esta entrega que busca responder a dos preguntas:

- ¿Cómo se puede suscribir el crédito de una empresa privada o de un particular?

- ¿Cuál sería una tasa de descuento razonable para descontar los flujos de caja?

Esta entrega está basada en el análisis realizado por Spencer Burton: Underwriting a Tenant with Private Credit (Updated June 2024).

¿Cuándo es Necesario una Evaluación del Crédito Privado de Inquilinos en Bienes Raíces Comerciales?

Esta pregunta surgió en relación con el uso de nuestro Modelo de Valoración de Arrendamiento Neto de un Solo Inquilino. Este modelo requiere que se introduzcan dos tipos de tasas de descuento diferentes: un tipo de tasa de descuento crediticio y un tipo de tasa de descuento especulativo.

La tasa de descuento crediticio se refiere a la tasa a la que se descuentan los flujos de caja crediticios (es decir, los flujos de caja del contrato vigente vinculados al arrendamiento existente) en el cálculo del valor actual. El tipo de descuento especulativo se refiere al tipo al que se descuentan los flujos de caja especulativos (es decir, los flujos de caja futuros NO vinculados a un contrato de arrendamiento existente) en el cálculo del valor actual. La suma de los flujos de caja descontados para los dos tipos de flujos (especulativos y crediticios) es el valor teórico de la propiedad.

En el ámbito de bienes raíces comerciales, evaluar el crédito de inquilinos privados es un desafío debido a la falta de información financiera pública. Con este artículo, buscamos proporcionar una metodología para evaluar el riesgo crediticio y determinar una tasa de descuento adecuada para inquilinos privados, utilizando un modelo de flujo de caja descontado (DCF).

¿Es usted miembro del Acelerador? Obtenga más información sobre el uso del método de flujo de caja descontado para la valoración de bienes inmuebles en el plan de estudios básico del Acelerador. ¿Aún no es miembro del Acelerador? Considere la posibilidad de unirse a nuestro completo programa de formación en modelización financiera inmobiliaria disponible y lleve sus habilidades al siguiente nivel.

1. Crear una Calificación de Crédito Privado

En cuanto a la primera pregunta, el crédito privado (es decir, el tipo de actualización de los ingresos crediticios de entidades privadas o particulares) es difícil de suscribir. Esto se debe a que no hay dos empresas privadas (o particulares) iguales. Realmente depende de la solvencia de la empresa y/o del particular que garantiza personalmente el arrendamiento.

La calificación crediticia de una empresa privada o individuo depende de su solvencia. Por ejemplo, una garantía de un individuo altamente solvente, como Bill Gates, recibiría una calificación AAA y una tasa de descuento baja. En contraste, una empresa al borde de la quiebra tendría una calificación baja y una tasa de descuento alta.

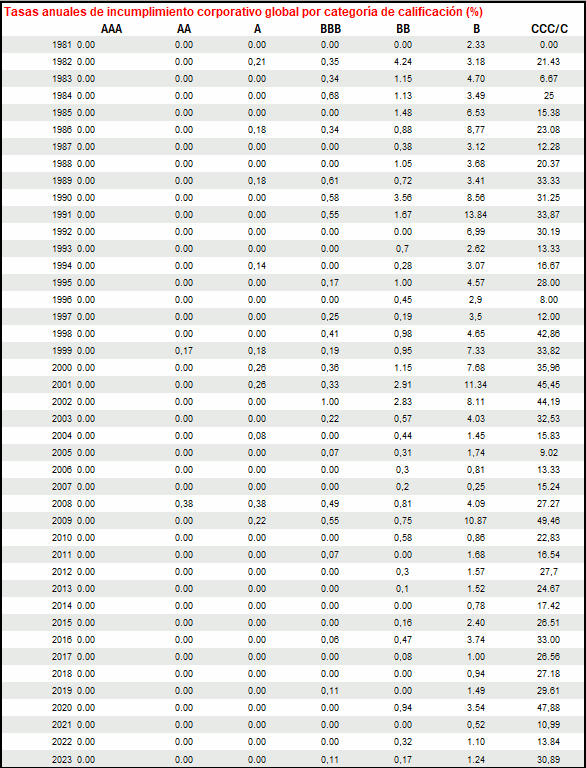

Una forma de resolver este problema es hacer su mejor estimación de la probabilidad de impago en los próximos diez años. Se trata de una estimación aproximada, por supuesto, pero debería ayudarle a llegar a un equivalente de calificación crediticia relativamente adecuado. Una vez que haya hecho esa suposición, puede comparar esa probabilidad con las tasas de impago acumuladas por las empresas calificadas por Standard & Poor’s en los últimos treinta años (véase la imagen abajo) para obtener su propia calificación crediticia privada.

2. Estimar una Tasa de Descuento Equivalente a Bonos

Una vez obtenida la calificación crediticia privada, se calcula el rendimiento de los bonos del crédito público equivalente y se le añade una prima de riesgo inmobiliario y de iliquidez (por ejemplo, 100 puntos básicos) para obtener una tasa de descuento de los ingresos crediticios. Esto implica comparar su estimación del riesgo de impago del inquilino privado con el riesgo de impago de las empresas calificadas públicamente.

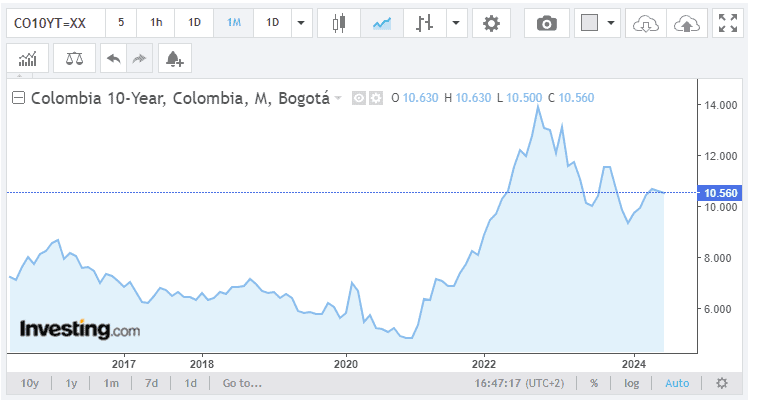

Así, por ejemplo, imagine que su análisis determina que el inquilino tiene un 10% de probabilidades de impago en los próximos diez años. Eso equivale aproximadamente a la tasa de impago a 10 años de un crédito equivalente a BB o BB+ en Standard & Poor’s. Por otra parte, para completar nuestro ejemplo veamos el rendimiento de los bonos en Colombia a diez años, estos datos macro, nos indican que el rendimiento de los bonos en el mercado colombiano se negocia actualmente a un rendimiento del 10,5%, nuestro último paso sería añadirle los 100 puntos básicos para obtener una tasa de descuento de los ingresos crediticios del 11,5%.

Fuentes: https://datosmacro.expansion.com/bono/colombia & https://es.investing.com/rates-bonds/colombia-10-year-bond-yield-streaming-chart

3. Estimar una Tasa de Descuento Especulativa

En cuanto al tipo de descuento especulativo, es mucho más sencillo. Considere la tasa de capitalización de un arrendatario único sin crédito corporativo y, a continuación, añada el crecimiento previsto del alquiler (por ejemplo, 2%). Así, por ejemplo, si un consultorio médico (sin garantía corporativa) cotiza normalmente a un tipo de capitalización del 6,0% y se espera un crecimiento medio del alquiler del 2% en los próximos diez años, se utilizaría un tipo de descuento especulativo del 8,0% (6% + 2%).

Conclusión

Así es como dentro de A.CRE buscamos impulsar la idea de cómo abordar este tipo de situaciones. Si usted es un analista financiero, tener este punto de vista más técnico y amplio aportará mucho valor a su puesto, al ser capaz de aplicar un análisis bien pensado cuando exista ambigüedad dentro de sus operaciones. La identificación precisa del riesgo es una parte importante de la suscripción de bienes raíces comerciales y una oportunidad en la que puede demostrar realmente su valía.

Evaluar el crédito privado de inquilinos en bienes raíces comerciales requiere análisis detallado y supuestos fundamentados. Este proceso es crucial para una valoración precisa de propiedades y para tomar decisiones de inversión informadas.

Por último, a la hora de suscribir sus proyectos inmobiliarios comerciales, y para obtener una orientación más específica en sus valoraciones de inquilinos, considere la posibilidad de utilizar nuestro GPT personalizado para el modelo especializado de valoración de propiedades con inquilino único. Esta herramienta está diseñada para ayudarle a aumentar la precisión de sus valoraciones, especialmente cuando se trate de inquilinos privados como los que comentamos en este artículo. Se integra perfectamente en su flujo de trabajo, proporcionando información práctica y un enfoque sistemático para determinar las calificaciones crediticias y las tasas de descuento adecuadas. Explore las capacidades de esta herramienta aquí.