Cómo la Cadena Empezó a Desmoronarse: Crisis Financiera del 2008, Parte 2

Parte 2 de mi serie recorriendo la crisis financiera de 2008 desde la óptica de los bienes raíces. En la Parte 1, miré por qué se confió en la hipoteca durante tanto tiempo. Aquí quiero rastrear cómo funcionaba la titularización hipotecaria (mortgage securitization) en los años previos a la crisis, y qué le hizo a los incentivos de todos los que tocan una hipoteca en el camino.

En la Parte 1 nos quedamos en lo que resultó ser el punto de quiebre. La maquinaria de titularización hipotecaria que se había construido para préstamos seguros y respaldados por el gobierno estaba a punto de apuntar hacia prestatarios que no cargaban garantía alguna. Para entender por qué eso era tan peligroso, ayuda mirar de cerca qué le hace la titularización hipotecaria a quienes otorgan los préstamos. Porque el verdadero daño de la crisis de 2008 no fue la ingeniería financiera por sí sola. Fue lo que esa ingeniería les hizo a los incentivos, a lo largo de toda la cadena.

Permíteme recorrer contigo esa cadena, un eslabón a la vez.

El Eslabón que Antes Sostenía Todo: Skin in the Game

Empecemos por la hipoteca tradicional de la Parte 1. Un banco local le presta dinero a una familia para comprar una casa y luego se queda con ese préstamo durante treinta años. Lo que hace que ese arreglo funcione es lo mucho que se vigila a sí mismo. El banco que otorga el préstamo es la misma institución que absorbe la pérdida si el préstamo sale mal. Así que el prestamista tiene todas las razones para verificar si el prestatario de verdad puede pagar, porque es él quien se queda con el resultado.

Esta es la idea del “skin in the game”, tener algo propio en juego. Quien toma la decisión carga con las consecuencias de esa decisión. Durante casi toda la historia del crédito hipotecario, esa alineación venía sencillamente incorporada en la estructura. Los prestamistas descuidados quebraban. Los cuidadosos sobrevivían. El sistema se vigilaba solo.

Vale la pena notar que los prestamistas de bienes raíces comerciales (CRE) de hoy todavía hablan de su trabajo justo en estos términos. En mercados de deuda sanos, el prestamista suele concentrarse en proteger el lado a la baja en vez de perseguir el lado al alza, precisamente porque es él quien carga el riesgo. Esa es la versión del mundo que el modelo “originate to distribute” estaba a punto de reemplazar.

La titularización hipotecaria eliminó ese eslabón casi como un efecto secundario. Y una vez que desapareció, todo lo demás vino detrás.

Originar para Distribuir: el Modelo de Titularización Hipotecaria que lo Cambió Todo

El modelo nuevo de titularización hipotecaria, el que terminó definiendo la década de 2000, funciona distinto. Un prestamista otorga un préstamo y lo vende de inmediato. El comprador es un banco de inversión, que junta miles de estos préstamos, los empaqueta en bonos hipotecarios y se los vende a inversionistas de todo el mundo. El prestamista original recupera su dinero casi al instante, más una comisión, y sale a otorgar otro préstamo.

Este es el modelo de “originar para distribuir” (originate to distribute), y con solo mirarlo se ve cómo reordena los incentivos. El prestamista ya no gana dinero porque le paguen a lo largo de treinta años. Gana dinero originando volumen: otorgar la mayor cantidad de préstamos posible, venderlos lo más rápido posible, seguir adelante. Si esos préstamos alguna vez se pagan o no, pasa a ser, desde el punto de vista de quien los origina, problema de otro.

Michael Lewis describe el momento en que la industria asimiló esta lección. Después de que una generación anterior de prestamistas subprime quedara barrida a finales de los años 90 por la porción de préstamos que habían conservado en sus libros, el mercado pudo haber concluido algo simple: que no hay que prestarle a gente que no puede pagar. En cambio, como lo dice Lewis en The Big Short, aprendió una lección más retorcida: puedes seguir otorgando estos préstamos, solo que no los dejes en tus libros.

Para mí, ese es el eje de toda la historia. El problema nunca fue que prestarle a prestatarios más riesgosos sea imposible. Fue que la titularización hipotecaria les dio a quienes otorgaban los préstamos una forma de otorgarlos sin ser dueños del riesgo.

Sigue el Pago y Encontrarás la Falla

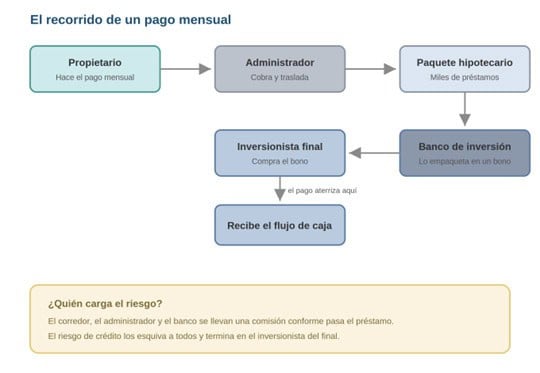

Déjame hacerlo concreto, porque la mecánica es más simple de lo que sugiere la jerga. Sigue un solo pago mensual a través del sistema y, en cada parada, fíjate en quién cobra y quién carga el riesgo.

Un propietario envía el pago de su hipoteca, digamos USD 2,000 del mes. Antes de que ese pago siquiera se mueva, un corredor hipotecario (mortgage broker) ya encontró a este prestatario y cerró el préstamo, ganándose una comisión por hacerlo. Fíjate por qué le pagaron al corredor: por cerrar el préstamo, no por asegurarse de que se pague. El incentivo era el volumen.

El préstamo en sí lo otorgó un prestamista originador, pero no se quedó ahí. En cuestión de semanas el prestamista lo vendió, registró su comisión y usó el efectivo para otorgar otro préstamo. A ese prestamista también le pagaron por volumen, y casi no cargó nada del riesgo de largo plazo.

Así que cuando llegan los USD 2,000, no van a quien otorgó el préstamo. Van primero a un administrador (servicer), una empresa que cobra los pagos y los traslada, quedándose con una pequeña comisión administrativa. De ahí fluyen hacia el paquete (pool), el conjunto de miles de hipotecas que describí en la Parte 1. El banco de inversión ya cortó ese paquete en un bono y lo vendió, ganando comisiones por armarlo y distribuirlo. Su incentivo es el flujo: mantener la tubería llena.

Por último, el pago sale hacia el inversionista final que es dueño del bono, quizá un fondo de pensiones en Noruega o una aseguradora en Japón. Este es el único actor de toda la cadena cuyo dinero está de verdad en riesgo si el propietario deja de pagar. Y es el único que nunca conoció al prestatario, nunca vio el expediente del préstamo, y confió en cambio en las calificadoras y en la creencia de la Parte 1 de que los precios de la vivienda no caen a escala nacional.

Ese es todo el recorrido, de la cuenta corriente de un propietario a un inversionista global, en un puñado de pasos automatizados. El pago fluye limpio del propietario al inversionista. Una comisión se queda en cada parada. El riesgo de crédito pasa de largo frente a todos ellos y aterriza en el actor del final, el que menos tuvo que ver con la decisión original.

Lo que me llama la atención es lo que hace ese arreglo. En ningún punto de la cadena alguien cuyo dinero está de verdad en riesgo llega a conocer al prestatario. Los que evalúan al prestatario no conservan nada en juego. El actor que conserva algo en juego nunca evalúa al prestatario. El efectivo baja, las comisiones se van filtrando por el camino, y el riesgo se acumula en el fondo. El vínculo entre decisión y consecuencia, lo que mantuvo seguro al crédito hipotecario durante décadas, queda cortado en pedazos y repartido tan ampliamente que nadie a lo largo de la cadena lo siente.

Quédate con esa imagen de cara a la Parte 3, porque es ahí donde el banco de inversión toma este único flujo de pagos y lo corta en capas. La verdadera ingeniería empieza allí.

El Truco Contable que Escondió Todo

Hay un giro adicional que volvió al modelo todavía más seductor. Incluso sobre la pequeña porción de préstamos que los originadores sí conservaban, se les permitía registrar el valor futuro esperado de esos préstamos como utilidad de hoy. Las reglas contables los dejaban suponer que los préstamos se pagarían, y que se pagarían en tiempo.

Como relata Lewis, esa sola suposición se convirtió en el motor de su eventual colapso. Un prestamista podía reportar utilidades relucientes construidas por completo sobre la premisa de que sus préstamos eran buenos, mientras revelaba casi nada sobre cuántos prestatarios ya se estaban atrasando. Las utilidades eran reales en el papel. Las pérdidas eran reales en el mundo. Por un tiempo, solo el papel se veía.

La Escala de la Titularización Hipotecaria Antes de la Crisis de 2008

Si la titularización se hubiera quedado como una práctica marginal, nada de esto habría importado mucho. No se quedó marginal, y la escala es lo que hace aterrizar la historia. Las cifras que siguen provienen del relato de Michael Lewis en The Big Short (Capítulo 1, “A Secret Origin Story”).

A mediados de los años 90, un buen año de crédito subprime rondaba los USD 30 mil millones. Para el año 2000, el crédito subprime había llegado a USD 130 mil millones, y cerca de USD 55 mil millones de eso se reempaquetó en bonos hipotecarios. Para 2005, había USD 625 mil millones en préstamos hipotecarios subprime, y USD 507 mil millones de eso terminó dentro de bonos hipotecarios. Más de medio billón de dólares (más de 500 mil millones) en hipotecas subprime convertidas en valores en un solo año.

La mezcla de préstamos también estaba cambiando, en una dirección que los volvía más peligrosos. En 1996, cerca del 65 por ciento de los préstamos subprime eran a tasa fija, así que al menos el prestatario sabía cuánto debía cada mes. Para 2005, aproximadamente el 75 por ciento eran de algún tipo de tasa variable (floating-rate), normalmente fija solo los primeros dos años antes de ajustarse al alza. El producto se estaba diseñando, fuera por intención o por inercia, para poner al prestatario contra un reloj, un punto que retomaré en la Parte 5.

El detalle más revelador es que el crédito subprime estaba en auge incluso mientras las tasas de interés subían, lo que por sí solo tiene poco sentido. Cuando quienes otorgan los préstamos ya no cargan el riesgo, el volumen deja de responder al riesgo. Solo responde a las comisiones. Y las comisiones nunca pararon.

Hacia Dónde Va la Historia de la Crisis de 2008

Para mediados de la década de 2000, la titularización hipotecaria había transformado la forma del crédito hipotecario estadounidense. El préstamo ya no era en realidad una relación entre un banco y un prestatario. Era materia prima, alimentada a una máquina que fabricaba bonos, con todos en la línea cobrando por mantener la máquina corriendo rápido en lugar de corriendo segura.

Pero todavía falta una pieza en el cuadro. Convertir un montón de préstamos subprime riesgosos en bonos que inversionistas conservadores de todo el mundo de verdad compraran tomó más que solo empaquetar. Esos préstamos tenían que ser cortados, ordenados en capas y recalificados hasta que las hipotecas más riesgosas de Estados Unidos pudieran de algún modo cargar el mismo sello AAA que la deuda del Tesoro estadounidense.

Esa capa de la historia, el mundo de los tramos (tranches), los CDOs y las calificadoras que los bendecían, es a donde vamos en la Parte 3. Es el paso que convirtió un problema de crédito en uno global.

Por ahora, quédate con la idea de fondo: la titularización no solo movió hipotecas de un lado a otro. Rompió el vínculo entre quienes tomaban las decisiones de crédito y quienes cargaban las consecuencias. Una vez que nadie en la cadena tenía algo propio en juego (skin in the game), lo único que quedaba por optimizar era el volumen, y volumen es exactamente lo que el sistema entregó.

Fuentes y Lecturas Recomendadas

Esta serie se apoya en dos obras que, leídas juntas, cuentan el lado humano de la crisis de 2008. Si quieres el relato completo, ve a los originales:

Lewis, Michael. The Big Short: Inside the Doomsday Machine. W. W. Norton, 2010.

Sorkin, Andrew Ross. Too Big to Fail. Viking, 2009.