Explorando los mercados inmobiliarios de América Latina: Chile

El mercado inmobiliario en América Latina continúa ofreciendo un mosaico de realidades económicas y urbanas que invitan al análisis estratégico. En nuestra entrega anterior, exploramos el caso de Argentina, un mercado complejo pero lleno de oportunidades para quienes comprenden su dinámica local y su resiliente cultura inmobiliaria. (Puedes consultar ese artículo aquí: Explorando Mercados Inmobiliarios – Argentina)

En esta nueva edición de nuestra serie «Explorando Mercados Inmobiliarios», analizamos el mercado inmobiliario chileno, reconocido por su estabilidad macroeconómica y sus condiciones favorables para la inversión estructurada. Con un historial de políticas fiscales responsables, una institucionalidad sólida y un entorno favorable a la inversión inmobiliaria, el mercado inmobiliario chileno presenta características que contrastan marcadamente con otros países latinoamericanos.

A pesar de enfrentar recientes tensiones políticas y sociales, Chile sigue destacando por su transparencia, su acceso al financiamiento y su creciente sofisticación en productos inmobiliarios. Exploraremos en detalle los fundamentos económicos que sustentan el sector, los segmentos más dinámicos —desde el multifamily y los desarrollos en altura hasta los activos logísticos—, así como los riesgos a considerar en el nuevo ciclo político y económico.

Este análisis busca ofrecer una mirada integral y actualizada del panorama inmobiliario chileno, identificando tanto los desafíos como las oportunidades que podrían definir el rumbo del sector en los próximos años.

Clima económico actual y su impacto en el mercado inmobiliario chileno

En 2025, la economía chilena enfrenta un entorno de crecimiento moderado, con proyecciones del Banco Central que estiman una expansión del PIB entre 1,75% y 2,75%, impulsada por un repunte en la demanda interna y un precio del cobre proyectado en 4,25 dólares por libra. Sin embargo, persisten desafíos estructurales, como una deuda fiscal que alcanza el 41,7% del PIB y una inflación interanual del 4,4% en mayo, superando el rango objetivo del Banco Central.

Este panorama económico impacta directamente al mercado inmobiliario chileno. Tras una contracción del 13% en las ventas de viviendas durante 2024, se espera un repunte del 5% al 10% en 2025, favorecido por una moderada reactivación de los créditos hipotecarios y la baja de tasas de interés. Además, la demanda por viviendas sostenibles ha aumentado un 20%, con un 30% de los nuevos proyectos en Santiago incorporando certificaciones verdes.

No obstante, el sector enfrenta desafíos, como un desempleo en el sector construcción que se intensificará en 2025 debido al término de obras iniciadas durante la pandemia. A pesar de estos desafíos, el mercado inmobiliario chileno comienza a mostrar signos de recuperación, especialmente en segmentos como la vivienda multifamiliar, desarrollos en altura y activos logísticos.

El clima económico actual de Chile presenta tanto desafíos como oportunidades para el sector inmobiliario. La combinación de políticas fiscales prudentes, una moderada recuperación económica y tendencias hacia la sostenibilidad podrían configurar un entorno favorable para inversores que comprendan las dinámicas locales y busquen posicionarse estratégicamente en este mercado en evolución.

Chile: ¿Un mercado Inmobiliario en Problemas?

A medida que se aproxima 2025, el mercado inmobiliario en Chile enfrenta uno de sus escenarios más complejos de la última década. De acuerdo con el más reciente informe de Colliers, las cifras reflejan una caída persistente en la inversión, el quiebre de empresas del sector y un desempleo creciente que compromete la capacidad del rubro para recuperarse. Aunque se proyecta una leve reactivación impulsada por la moderada flexibilización del crédito hipotecario y la baja de tasas, la desconfianza empresarial y las restricciones normativas continúan limitando significativamente el desarrollo de nuevos proyectos.

Panorama General del Mercado Inmobiliario

- El mercado inmobiliario no repuntó en 2024; continúa en declive desde 2018.

- La inversión inmobiliaria ha caído drásticamente, reflejando la baja confianza empresarial.

- Numerosas empresas constructoras han quebrado, aumentando el desempleo en el sector.

Proyecciones de ventas de vivienda en el mercado inmobiliario chileno

- Las ventas anuales de departamentos cayeron un 50% entre 2018 (22.520 unidades) y 2024 (11.400).

- Para 2025 se espera un leve repunte en ventas (5%-10%) por la baja en tasas de interés y mayor acceso al crédito.

- Estimación de ingresos de nuevos proyectos para 2025: entre 7.000 y 8.000 unidades, de las cuales la mitad serán ventas en blanco.

Permisos y Nuevos Proyectos

- Los permisos de edificación cayeron 40% en 2024 respecto a 2023, y 70% comparado con el promedio 2018–2019.

- Proyección de permisos para 2025: 17.263 viviendas, la cifra más baja desde 2002.

- De los permisos de 2024, entre 5.000 y 7.500 corresponden a viviendas subsidiadas.

Factores del Deterioro

- Encarecimiento de viviendas en un 55% en la última década; aumento moderado de salarios reales.

- La mitad del alza se debe al encarecimiento del suelo.

- Los Planes Reguladores Comunales (PRC) limitan altura y densidad, afectando proyectos para sectores medios.

Desajuste Oferta-Demanda y Regulaciones

- Normativas municipales exigen viviendas sobre 80 m², mientras el 80% de la demanda es por departamentos de 43 m².

- Este desajuste desalienta la inversión privada, ya que no se permite construir el tipo de vivienda con mayor demanda.

Tributación y Costos

- El 50% del aumento de costos se atribuye a nuevos gravámenes, incluyendo el IVA a la vivienda (desde 2015).

- Colliers sugiere suspender impuestos por 10 años y reestablecer beneficios del DFL2.

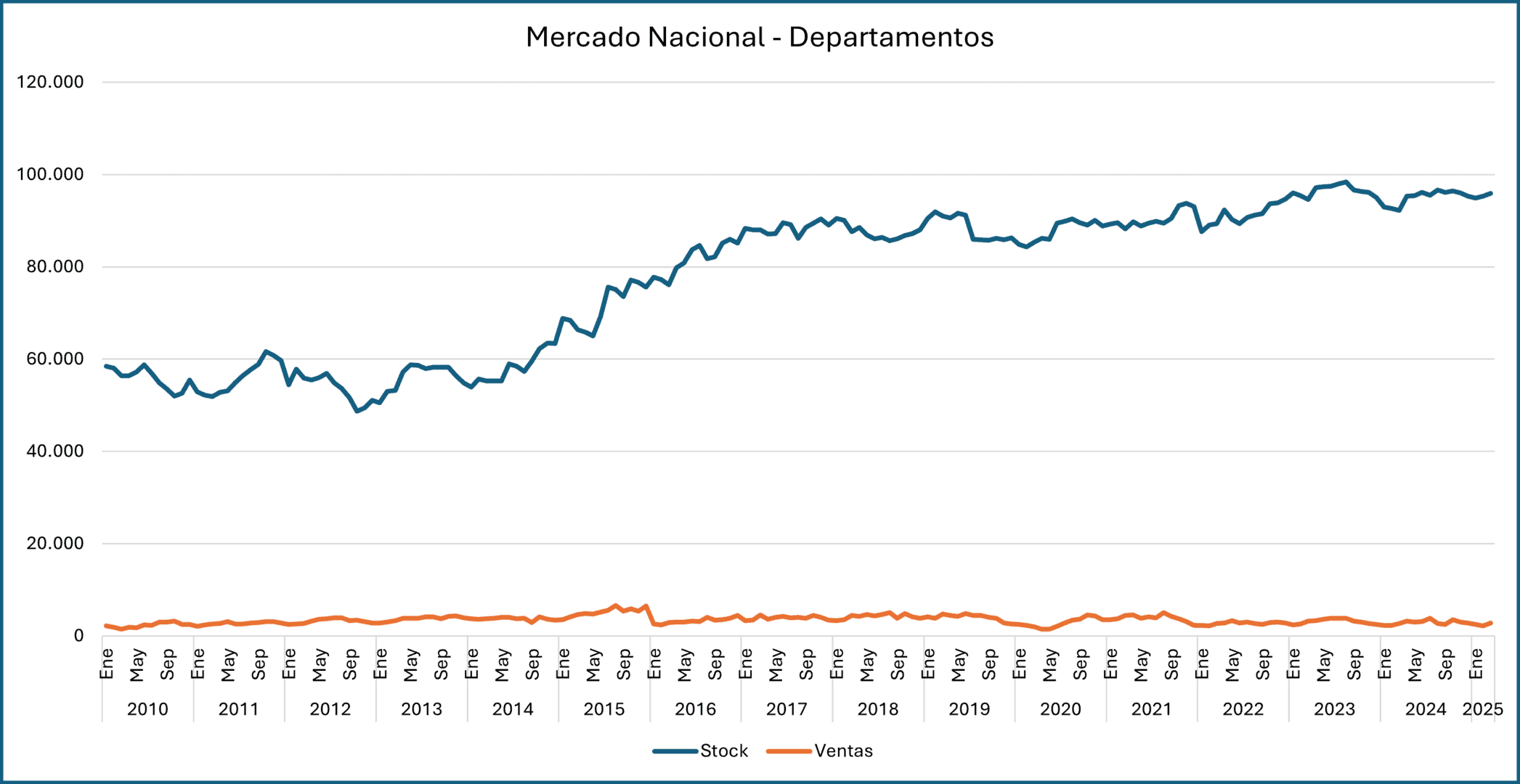

Gráfica: Ventas en el Mercado Inmobiliario Nacional – Departamentos

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

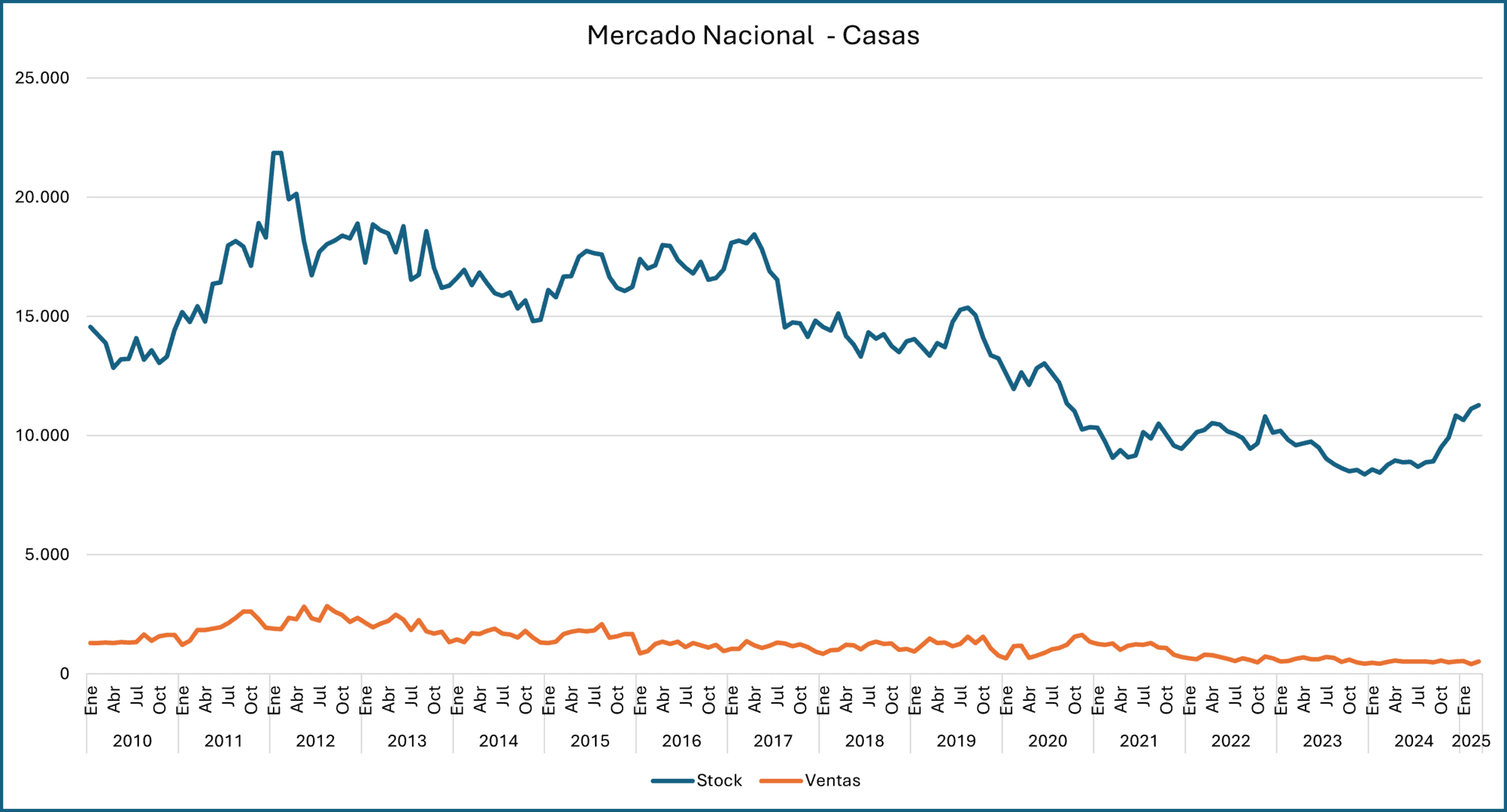

Gráfica: Ventas en el Mercado Inmobiliario Nacional – Casas

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

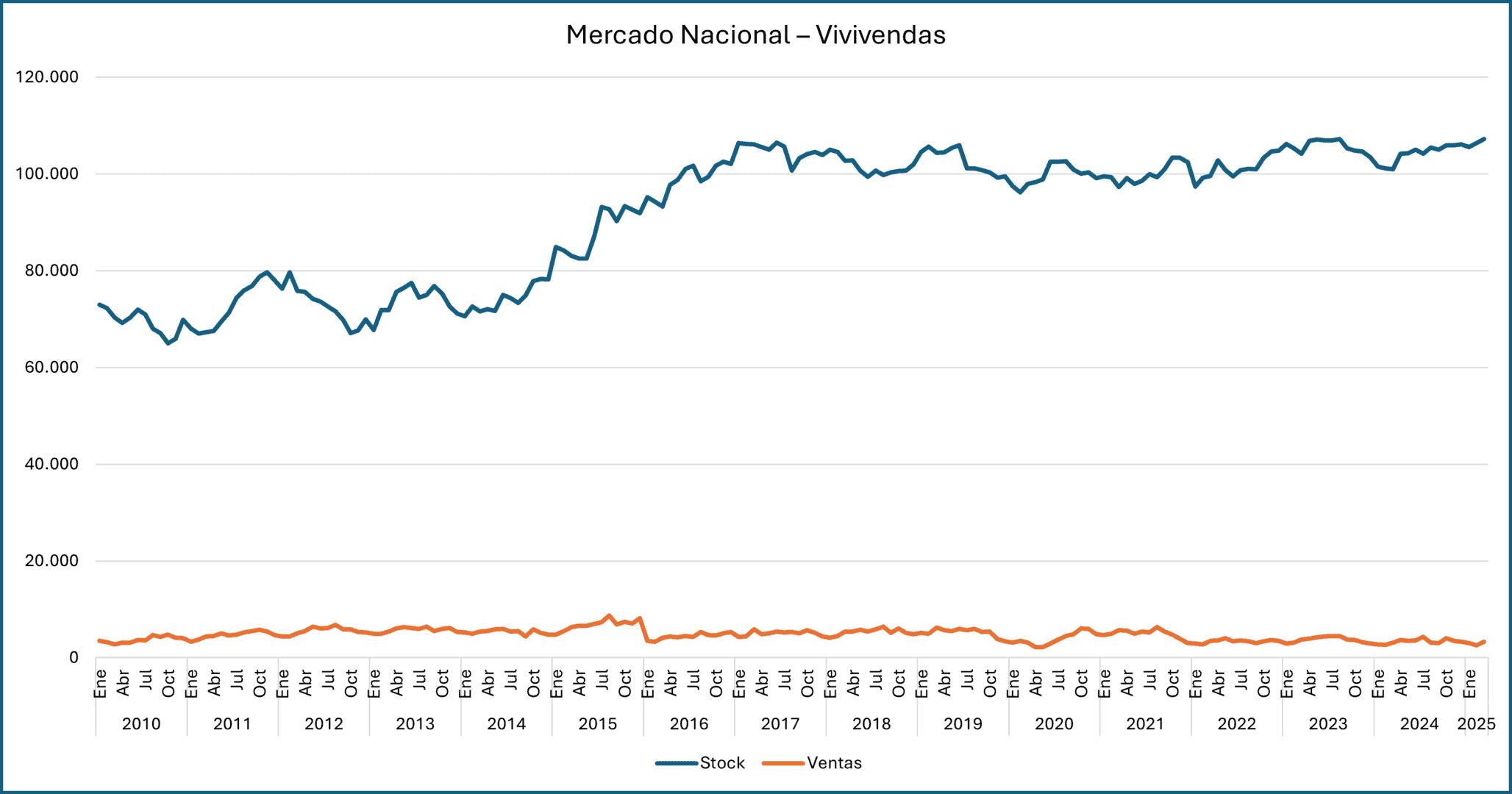

Gráfica: Ventas en el Mercado Inmobiliario Nacional – Viviendas

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

Nota: En Chile, la distinción principal entre casa, departamento y vivienda radica en su estructura y ubicación: una casa es una construcción independiente, generalmente sobre un terreno propio. Un departamento o piso es una unidad residencial dentro de un edificio con múltiples unidades habitacionales. La palabra vivienda es un término general que engloba tanto casas como departamentos.

Políticas públicas y su impacto en el mercado inmobiliario chileno

En el contexto chileno actual, las políticas fiscales, monetarias y regulatorias están jugando un rol determinante en el comportamiento del mercado inmobiliario. Desde el ámbito fiscal, el país enfrenta una deuda pública que se sitúa en torno al 41,7% del PIB, lo que ha encendido señales de alerta entre analistas y economistas. Esta situación ha motivado un llamado transversal a reestructurar el modelo de gasto público, impulsando una agenda de reformas que, aunque necesarias, podrían implicar una reasignación del presupuesto nacional que afecte la inversión en infraestructura o subsidios habitacionales en el corto plazo (El País, 2025). Desde una perspectiva monetaria, el Banco Central mantiene la Tasa de Política Monetaria en un 5%, buscando contener la inflación que, aunque en descenso, aún se sitúa por encima del rango meta con un 4,1% interanual a mayo de este año.

Este panorama económico genera efectos mixtos sobre el sector inmobiliario. Por un lado, la estabilidad monetaria y la moderación de la inflación han comenzado a traducirse en condiciones crediticias más favorables, lo que podría dar impulso a la reactivación de los créditos hipotecarios tras dos años de contracción. En paralelo, los programas gubernamentales que promueven el acceso a la vivienda —en especial a través de subsidios focalizados— se mantienen como pilares relevantes, aunque su alcance futuro dependerá de la disponibilidad fiscal y de las prioridades políticas de la administración.

En cuanto a la inversión, las proyecciones del Banco Central anticipan un crecimiento del PIB entre 1,75% y 2,75% para 2025, en buena parte gracias al repunte en la demanda interna y al favorable precio del cobre, que se estima en torno a los 4,25 dólares por libra (Reuters, 2025). No obstante, la inversión privada en construcción residencial aún muestra señales de debilidad, con un crecimiento proyectado de apenas 0,4% para este año, tras una fuerte caída en las ventas durante el periodo anterior (Enlace Inmobiliario, 2025). Esta situación genera un entorno desigual donde ciertos segmentos, como el multifamily y los activos industriales, están captando el 86% de la inversión inmobiliaria nacional, mientras que otros —como la vivienda social o los desarrollos regionales— enfrentan rezagos importantes (LinkedIn Insights, 2025).

A nivel de tendencias estructurales, destaca el avance sostenido de los proyectos sostenibles. En Santiago, al menos el 30% de los nuevos desarrollos incorpora certificaciones verdes, impulsados por una demanda que ha crecido un 20% respecto al año anterior (Revista Economía, 2025). Esto refleja un cambio de paradigma en los criterios de valor inmobiliario, donde la eficiencia energética, la calidad del entorno y el cumplimiento de estándares ESG comienzan a influir en las decisiones de compra y financiamiento.

En resumen, Chile presenta un entorno de transición en el que conviven señales de reactivación con presiones fiscales y desafíos estructurales. Para el inversor informado, este contexto representa una oportunidad para posicionarse en segmentos de alto potencial, siempre que se cuente con una lectura precisa del entorno político-económico y una estrategia de mitigación de riesgos adecuada.

Claves del sector inmobiliario chileno: precios, financiamiento y dinámica de la empresa de la construcción

El mercado inmobiliario chileno atraviesa un periodo de ajustes significativos, influenciado por factores macroeconómicos, condiciones de financiamiento y la evolución de la industria de la construcción.

Precios de la vivienda

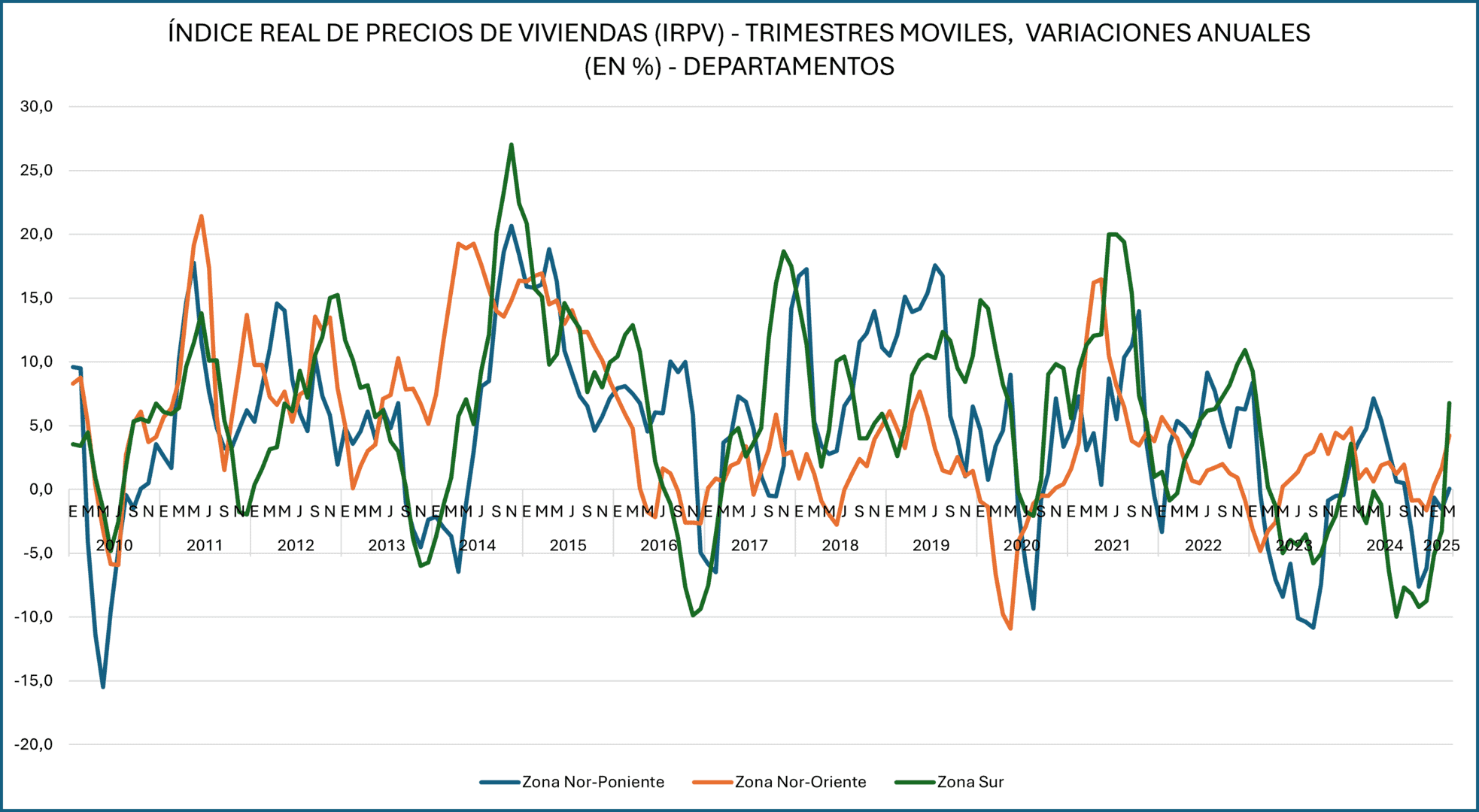

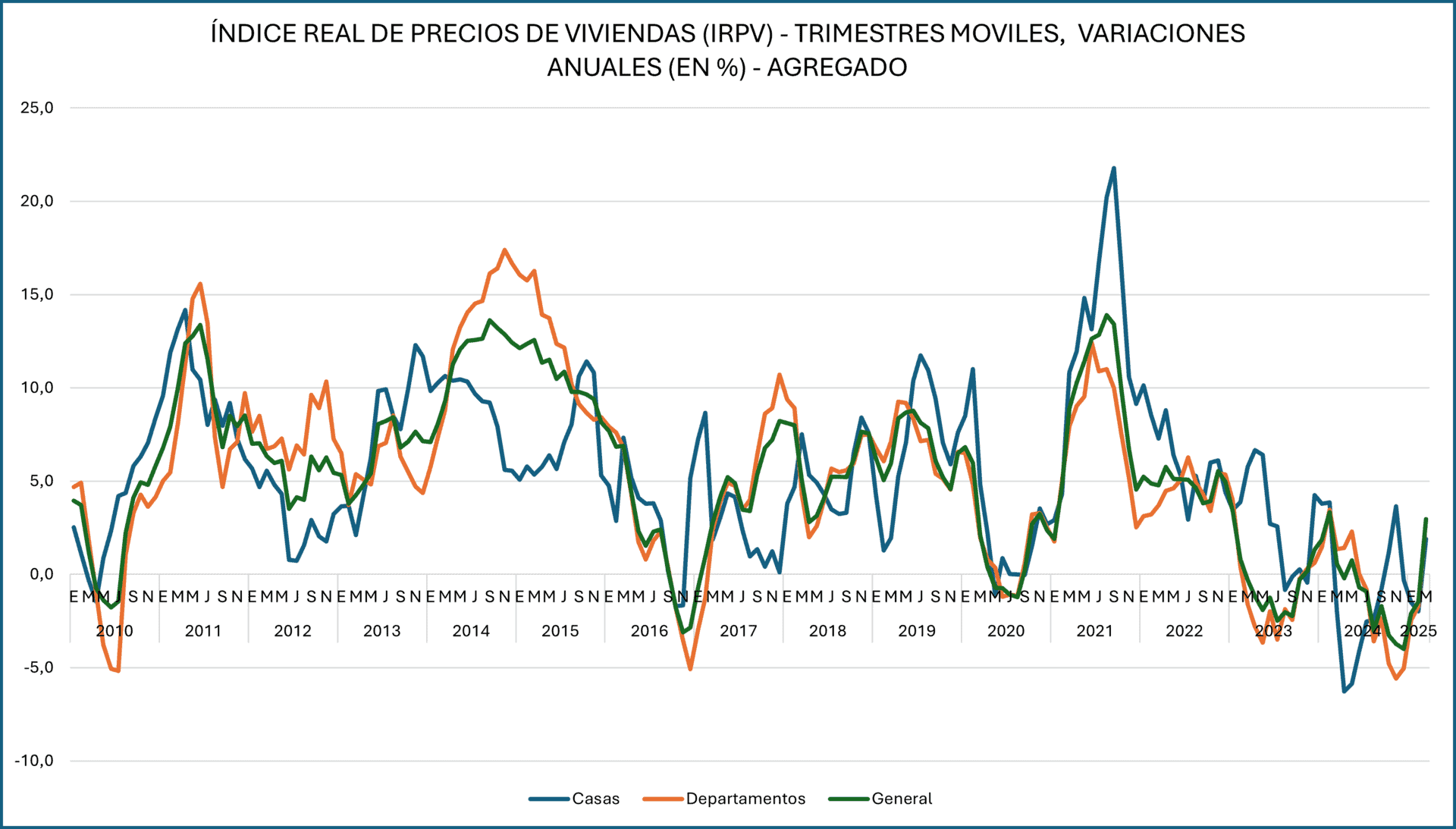

Durante el primer trimestre de 2024, la mediana del precio de venta de departamentos en el Gran Santiago alcanzó las 69,5 UF/m², mientras que las casas se situaron en 56,9 UF/m², ambos con un incremento anual del 2,4%. Sin embargo, el valor acumulado de ventas mostró una disminución del 14% en comparación con el mismo periodo del año anterior, reflejando una contracción en la demanda, como ha ocurrido en grandes fluctuaciones durante los últimos años.

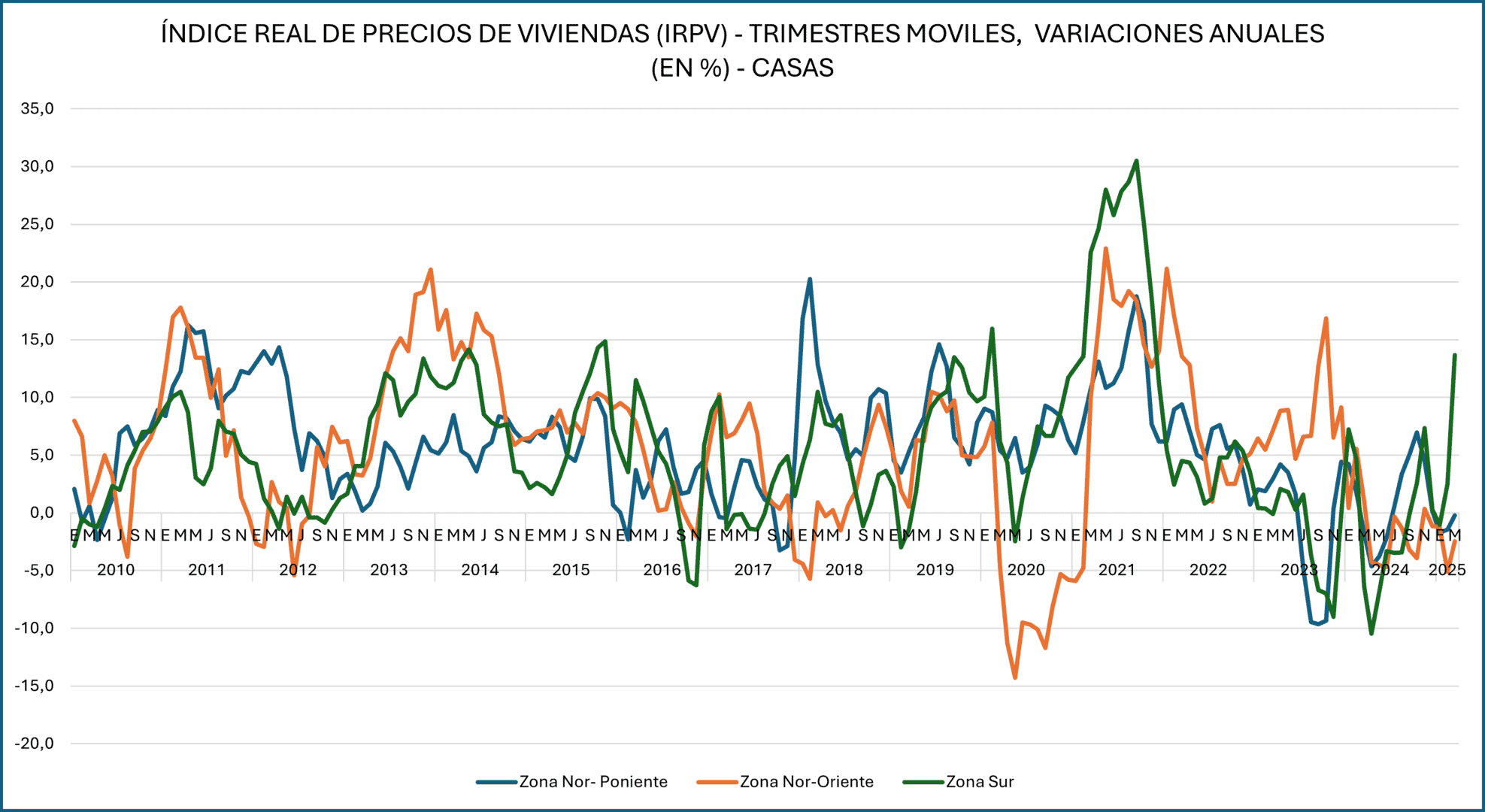

Gráfica: ÍNDICE REAL DE PRECIOS DE VIVIENDAS (IRPV) – CASAS

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

Gráfica: ÍNDICE REAL DE PRECIOS DE VIVIENDAS (IRPV) – DEPARTAMENTOS

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

Gráfica: ÍNDICE REAL DE PRECIOS DE VIVIENDAS (IRPV) – AGREGADOS

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

Financiamiento

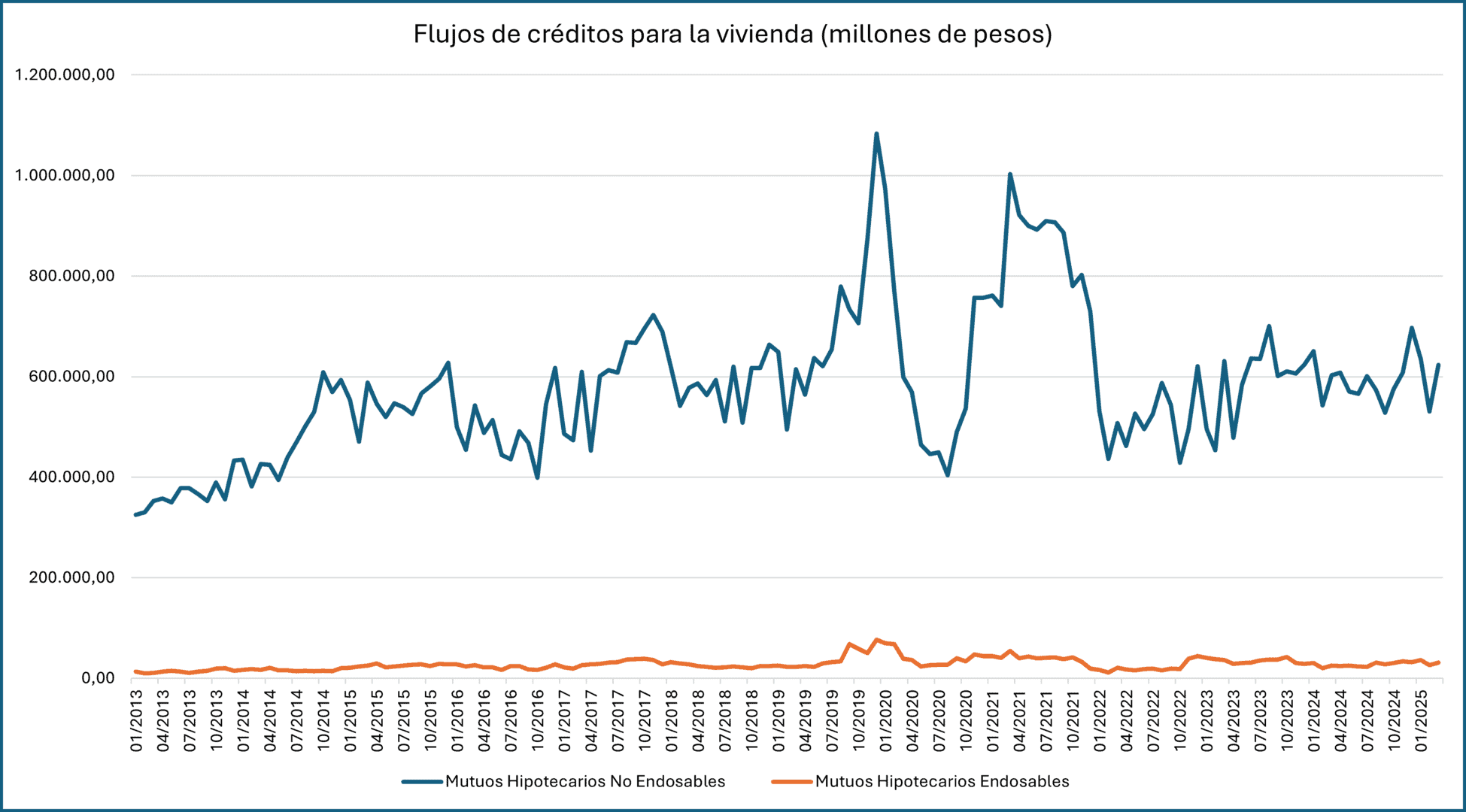

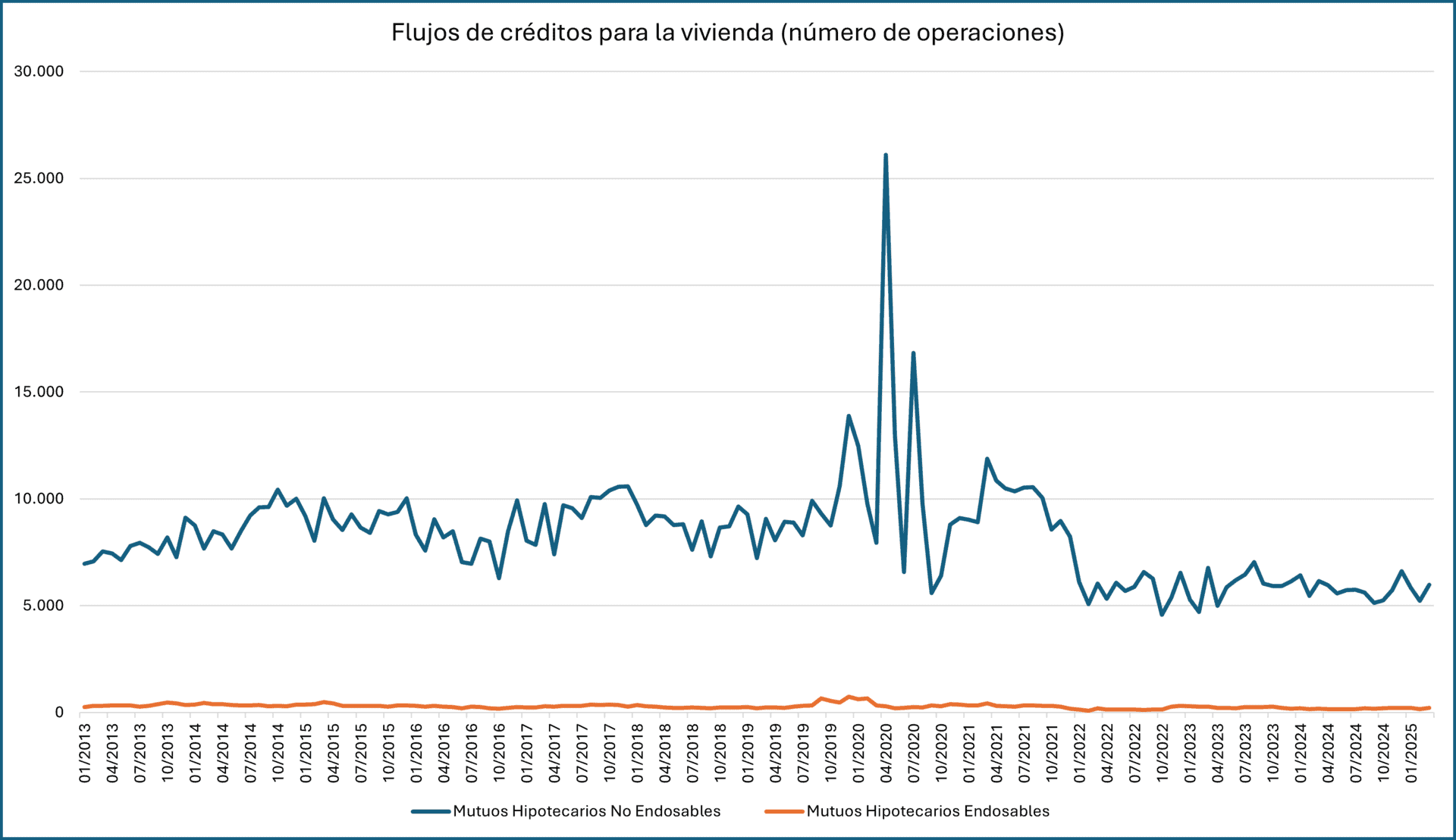

El acceso al crédito hipotecario ha enfrentado restricciones debido a las condiciones financieras más estrictas y al aumento en los requisitos de acceso. Esto ha dificultado la adquisición de viviendas, especialmente para los sectores de ingresos medios y bajos.

Gráfica: Flujos de créditos para la vivienda (millones de pesos)

Gráfica: Flujos de créditos para la vivienda (número de operaciones)

Dinámica de la construcción

La industria de la construcción ha experimentado una desaceleración, con una caída del 5,5% en el inicio de nuevas obras durante el primer semestre de 2024 en comparación con el semestre anterior. Este descenso se atribuye a factores como el aumento en los costos de materiales y las estrictas exigencias crediticias.

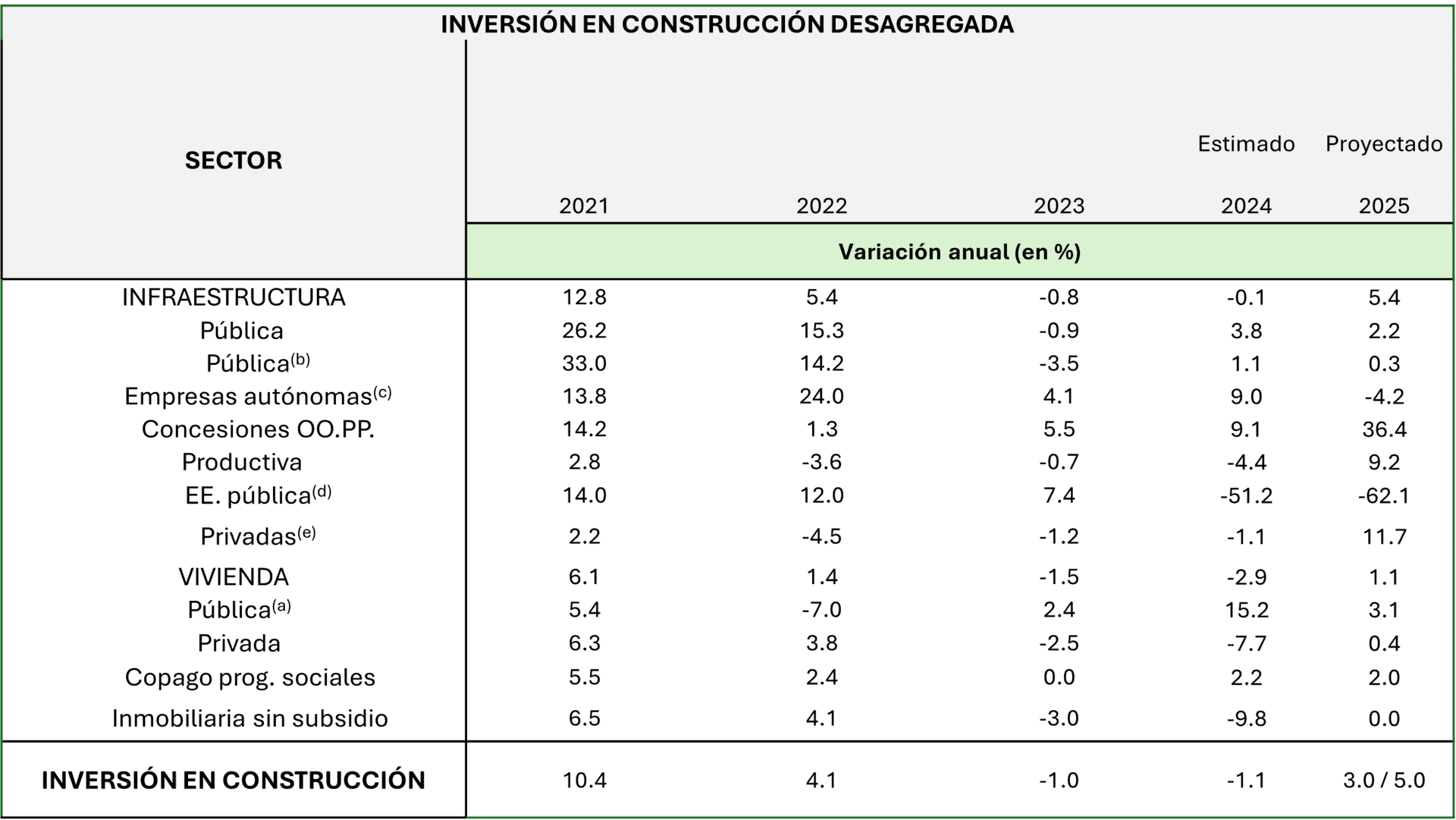

Gráfica: INVERSIÓN EN CONSTRUCCIÓN DESAGREGADA

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

En resumen, el sector inmobiliario chileno enfrenta desafíos significativos en términos de precios, financiamiento y actividad constructora. La combinación de una demanda debilitada, restricciones crediticias y una industria de la construcción en desaceleración plantea un escenario complejo que requiere atención y estrategias adaptativas por parte de los actores del mercado.

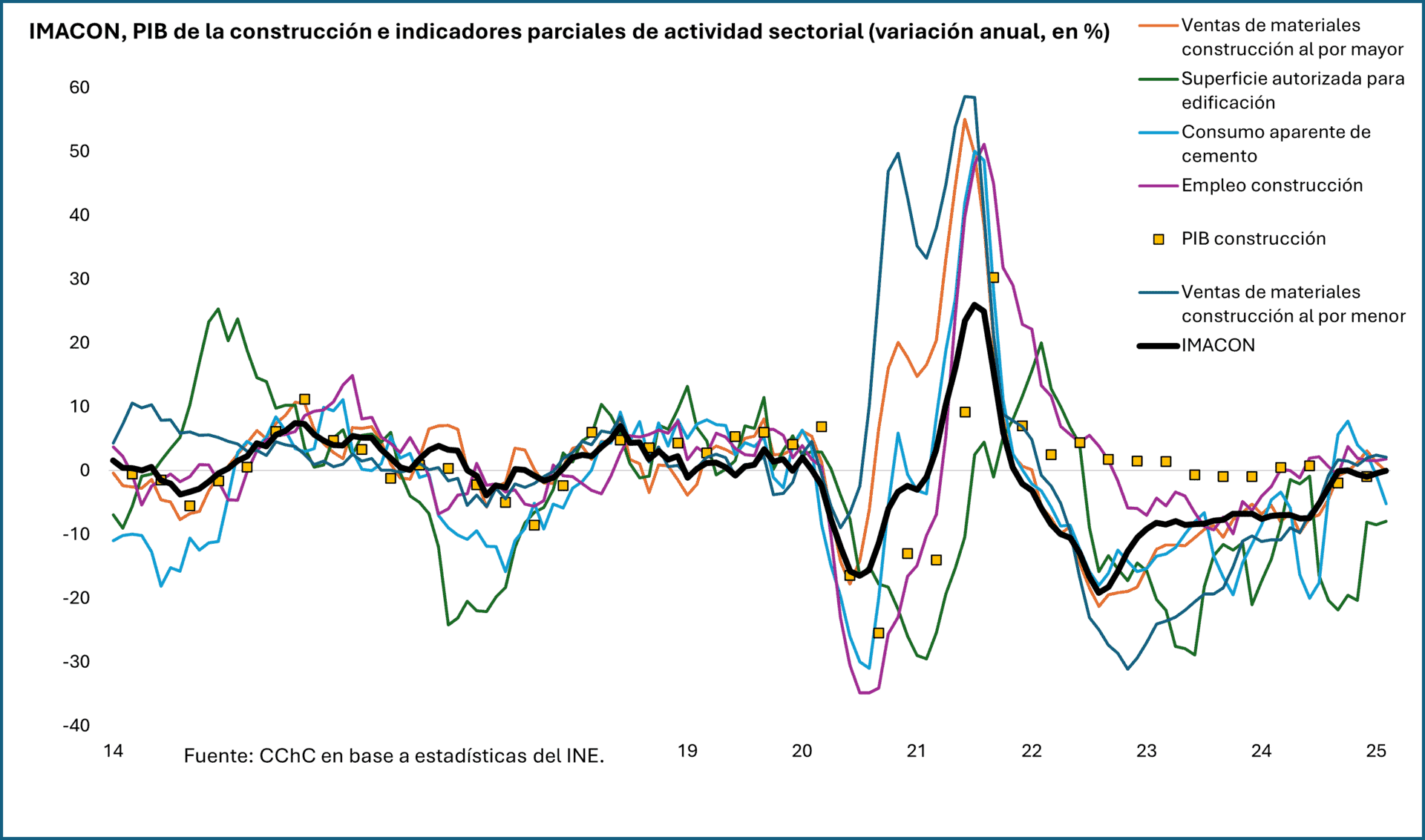

Actividad constructiva y perspectivas del mercado inmobiliario chileno

En 2025, el sector de la construcción en Chile muestra señales de recuperación moderada tras varios años de contracción. Según la Cámara Chilena de la Construcción (CChC), se proyecta un aumento del 4% en la inversión total en construcción, impulsado principalmente por el desarrollo de infraestructura productiva privada en áreas como la minería y la energía.

No obstante, la actividad en nuevas edificaciones residenciales aún enfrenta desafíos. Datos del Instituto Nacional de Estadísticas (INE) indican que la superficie autorizada de permisos de edificación experimentó una variación interanual negativa del 18% en abril de 2025, reflejando una disminución en la intención de construir nuevas obras. i

En términos de ingresos, las grandes empresas del sector han mostrado signos de recuperación. El Índice de Ingresos de la Construcción de Grandes Empresas en Construcción de Edificios registró una variación interanual positiva del 2,1% en el primer trimestre de 2025, mientras que en Obras de Ingeniería Civil el aumento fue del 10,9% en el mismo período.

Geográficamente, la actividad ha sido heterogénea. Un informe de ICONSTRUYE señala que, en febrero de 2025, la Zona Norte presentó un desempeño positivo, con montos transados 9% por encima del promedio de 2024. En contraste, la Región Metropolitana experimentó una disminución considerable del 30% frente a enero, ubicándose 12% por debajo del promedio del año anterior.

A pesar de estos desafíos, se espera que la inversión en vivienda crezca un 1,1% en 2025, con un alza del 3,1% en Vivienda Pública y un leve incremento del 0,4% en Vivienda Privada, aunque aún se mantendría por debajo de los niveles históricos.

Gráfica: IMACON, PIB de la construcción e indicadores parciales de actividad sectorial (variación anual, en %)

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

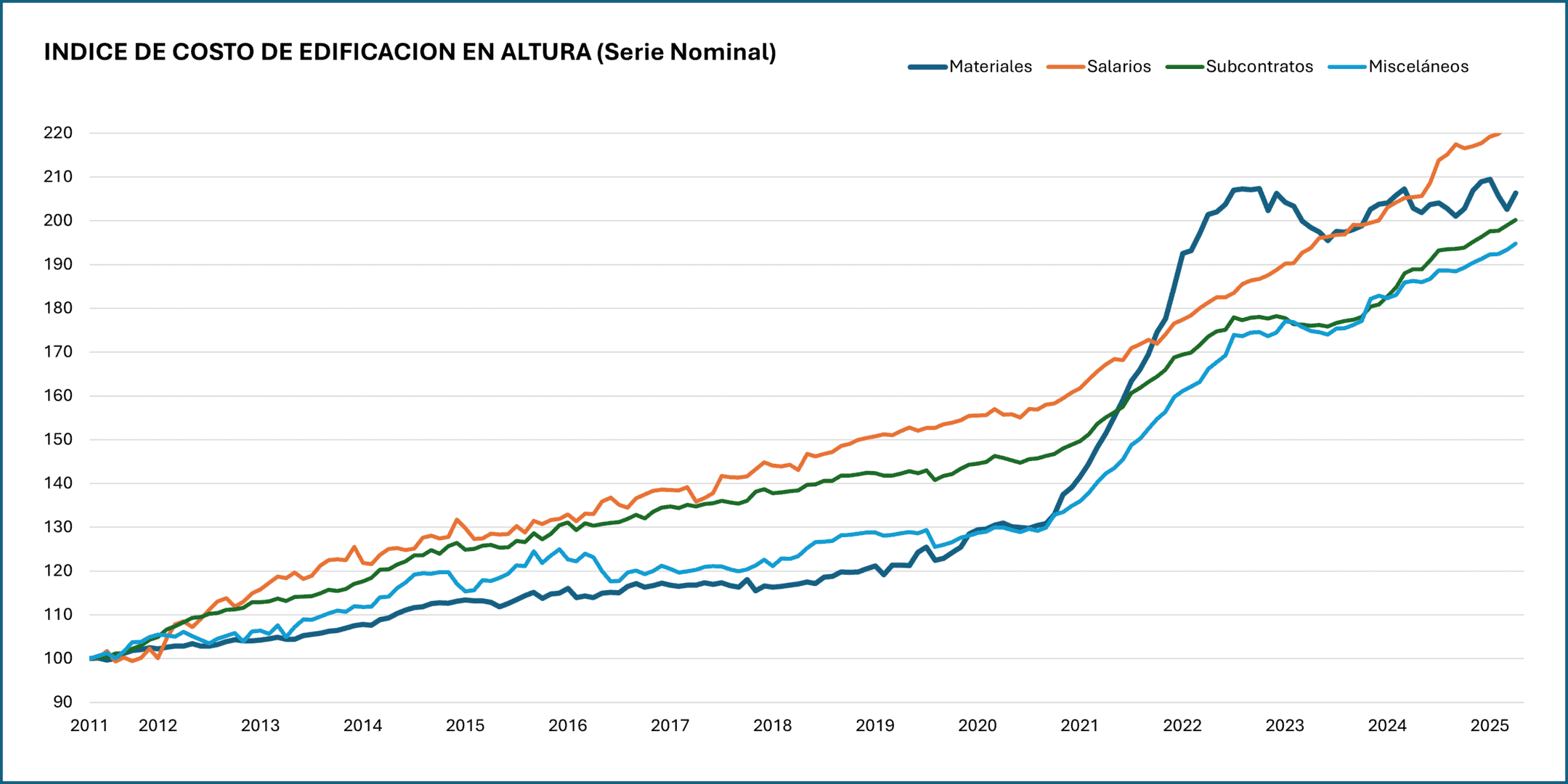

Valoración de suelos y permisos de edificación.

El valor del suelo urbano en Chile ha experimentado variaciones significativas en los últimos años, influenciado por factores como la escasez de terrenos disponibles, la expansión de infraestructuras y las políticas urbanas.

Según el Instituto de Estudios Urbanos y Territoriales de la Pontificia Universidad Católica de Chile, en el tercer trimestre de 2023 se registraron 295 ofertas de terrenos en las 34 comunas del Gran Santiago, con un precio promedio de 9,29 UF/m². En contraste, en las ciudades capitales regionales, el precio promedio fue de 5,08 UF/m², destacando Iquique con un valor promedio de 32,12 UF/m².

La escasez de suelo en zonas urbanas ha llevado a los desarrolladores a recurrir a terrenos con construcciones existentes, lo que incrementa los costos de ejecución de proyectos y, en consecuencia, eleva los precios de las viviendas.

Para promover la transparencia en el mercado del suelo, el Ministerio de Vivienda y Urbanismo ha implementado el Observatorio del Mercado de Suelo Urbano, una herramienta que proporciona información detallada sobre el valor del suelo en distintas comunas del país.

Gráfica: INDICE DE COSTO DE EDIFICACION EN ALTURA (Serie Nominal)

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

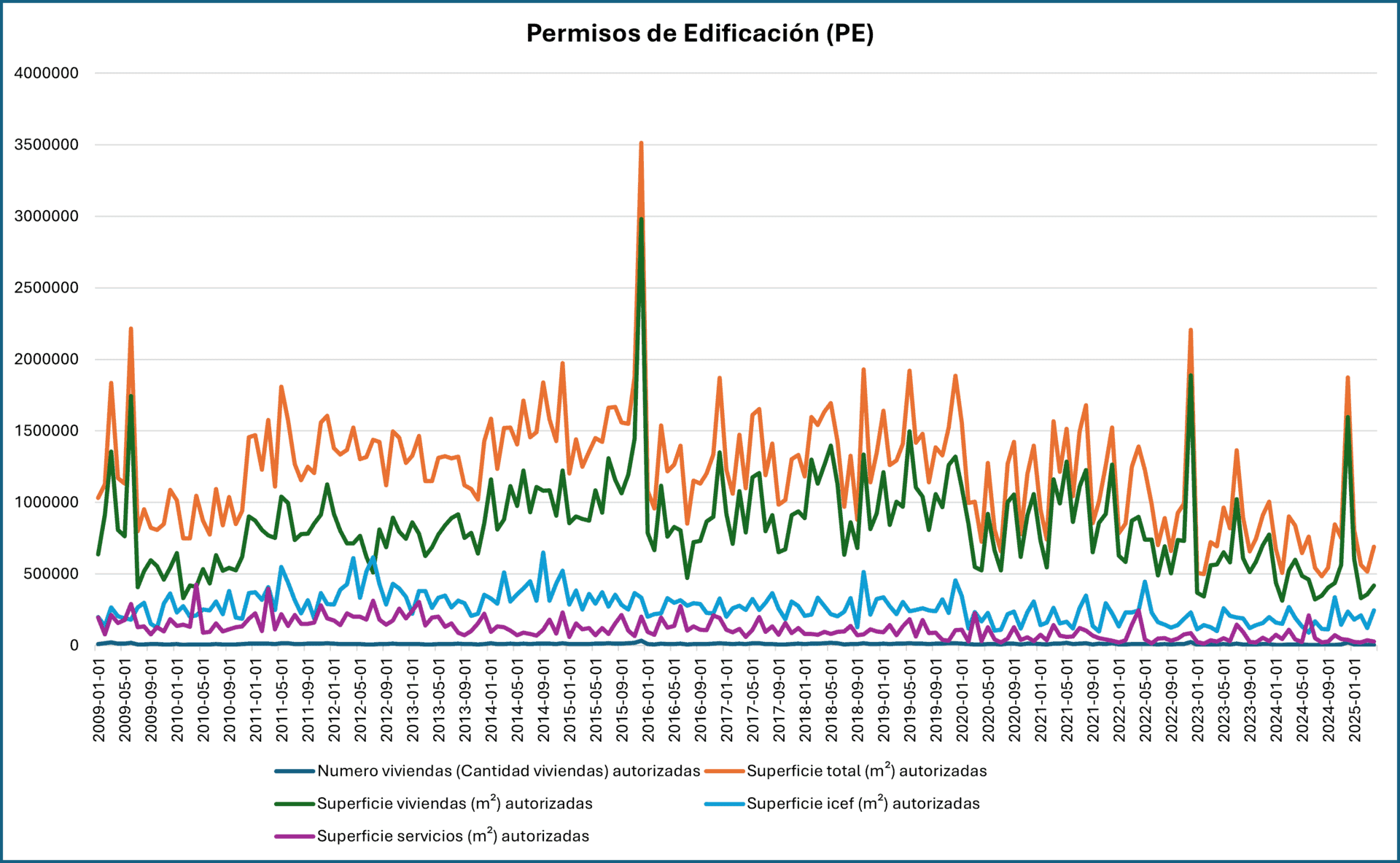

Regulación y agilidad en los permisos de edificación

El número de permisos de edificación en Chile ha mostrado una tendencia a la baja en los últimos años. En julio de 2024, se aprobaron solo 2.966 viviendas nuevas, lo que representa una caída del 76,7% en comparación con el mismo mes del año anterior, marcando el nivel más bajo desde que se tiene registro en 1991.

Esta disminución en los permisos ha tenido un impacto directo en la actividad de la construcción, contribuyendo a un déficit significativo en la oferta habitacional y afectando la inversión en el sector.

En respuesta a esta situación, el 14 de enero de 2025 entró en vigor la Ley N° 21.718, que busca agilizar la tramitación de permisos de edificación, reduciendo los tiempos y simplificando los procesos administrativos. Entre sus principales medidas, establece un plazo máximo de 30 días hábiles para que las Direcciones de Obras Municipales emitan observaciones a un proyecto; de no haber observaciones en ese periodo, el permiso se entenderá aprobado automáticamente. Además, se fomenta la digitalización de los trámites y se clarifican las responsabilidades de los profesionales involucrados en el proceso.

Gráfica: Permisos de Edificación (PE)

Fuentes: Informe Macroeconomía y Construcción. Enero 2025, MACH 67, de la Cámara Chilena de la Construcción.

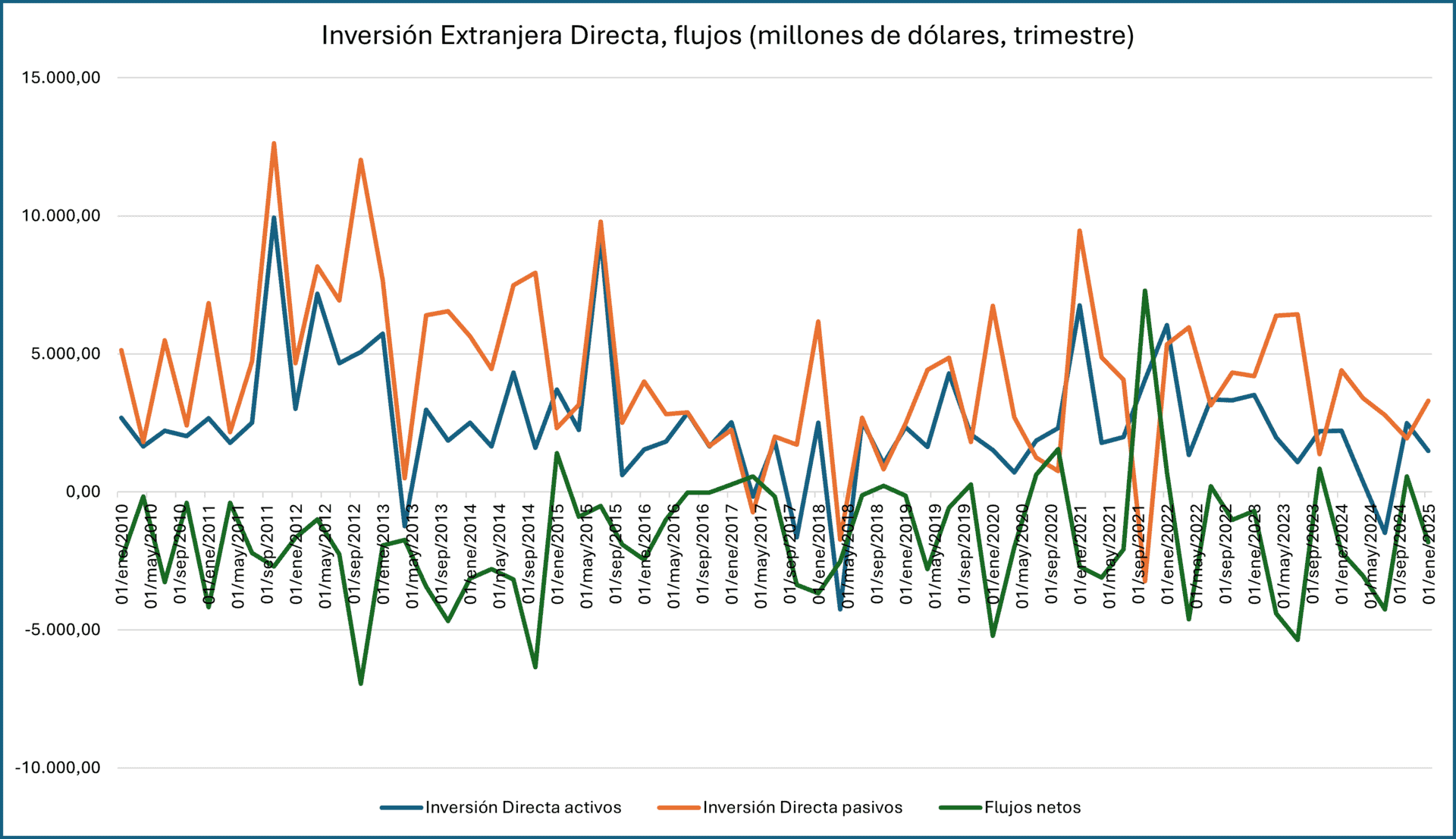

Inversión extranjera y capital global en el mercado inmobiliario chileno

En los últimos años, Chile ha consolidado su posición como un destino atractivo para la inversión extranjera directa (IED), destacándose en América Latina por su estabilidad macroeconómica y políticas proinversión. En 2023, el país alcanzó un récord histórico en IED, registrando un flujo neto de US$21.738 millones, lo que representó un incremento del 19,2% respecto al año anterior y un 50% por encima del promedio de la serie histórica.

Este crecimiento se atribuye principalmente a la participación en el capital (US$10.704 millones) y la reinversión de utilidades (US$8.844 millones), reflejando la confianza de los inversionistas en el mercado chileno . Aunque el sector inmobiliario no lidera en montos de inversión, ha mostrado señales de recuperación y oportunidades emergentes, especialmente en proyectos sostenibles y de infraestructura urbana.

En 2024, la IED en Chile alcanzó los US$15.319 millones, siendo la tercera cifra más alta en los últimos nueve años. Aunque representa una disminución del 29,5% respecto al año anterior, se mantiene por encima del promedio histórico, evidenciando una continuidad en la confianza de los inversionistas extranjeros.

El gobierno chileno ha implementado medidas para fomentar la inversión, como el plan “Invirtamos en Chile”, que busca aumentar la inversión total y mejorar el acceso al financiamiento para proyectos estratégicos. Estas iniciativas, junto con la estabilidad institucional y el compromiso con la sostenibilidad, posicionan al país como un entorno propicio para la inversión en el sector inmobiliario.

En resumen, Chile presenta un panorama favorable para la inversión extranjera en el sector inmobiliario, respaldado por políticas gubernamentales proactivas, estabilidad económica y un enfoque en proyectos sostenibles. Aunque existen desafíos, las oportunidades para inversionistas que comprendan las dinámicas locales y globales son significativas.

Gráfica: Inversión Extranjera Directa, flujos (millones de dólares, trimestre)

Fuentes: Banco Central de Chile. (s.f.). Inversión extranjera directa (IED).

https://www.bcentral.cl/areas/estadisticas/inversion-extranjera-directa-ied

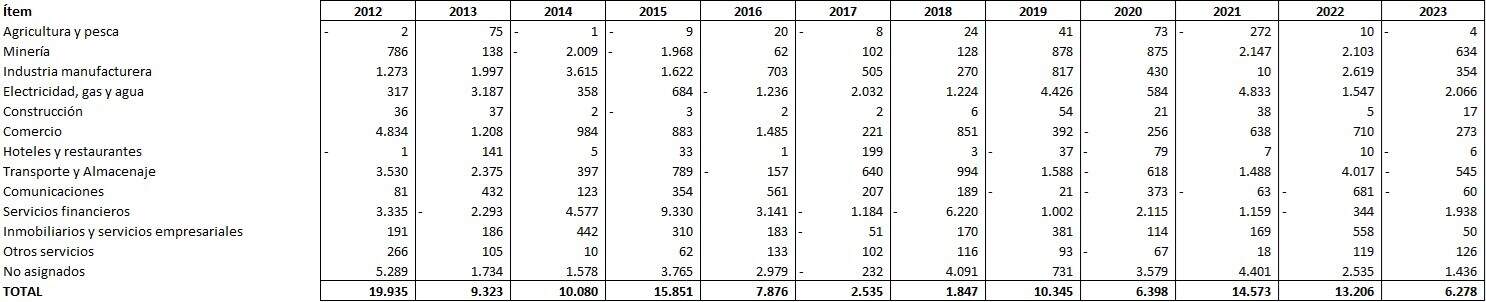

Gráfica: FLUJOS DE INVERSIÓN DIRECTA ACTIVA POR SECTOR ECONÓMICO

Fuentes: Banco Central de Chile. (s.f.). Inversión extranjera directa (IED).

https://www.bcentral.cl/areas/estadisticas/inversion-extranjera-directa-ied

Tendencias del mercado inmobiliario chileno para 2025

El mercado inmobiliario chileno en 2025 se encuentra en una fase de transición, marcada por señales de recuperación moderada y la consolidación de nuevas dinámicas estructurales.

Contexto y evolución reciente

Tras años de contracción, el sector muestra indicios de estabilización. Según Colliers, se estima un incremento en las ventas de viviendas entre un 5% y 10% para 2025, impulsado por una reactivación moderada de la oferta de créditos hipotecarios y la baja de tasas de interés. Sin embargo, persisten desafíos, como la caída drástica de la inversión, quiebras de empresas constructoras y un aumento del desempleo en el sector.

Situación actual y estadísticas clave

- El mercado inmobiliario en Chile alcanzó un valor aproximado de USD 10,88 mil millones en 2024, con una proyección de crecimiento a una tasa anual compuesta del 4,1% entre 2025 y 2034.

- En Santiago, se proyecta un crecimiento del 5% en el mercado inmobiliario para 2025, con transacciones estimadas en USD 8.000 millones.

- El segmento de arriendo continúa en recuperación, con un crecimiento significativo del mercado de “multifamily” donde se proyecta un incremento anual del 22% hasta 2025.

Tendencias emergentes

- Demanda por viviendas sostenibles y espacios flexibles: El interés por propiedades ecológicas y energéticamente eficientes va en aumento, reflejando un cambio de paradigma en los criterios de valor inmobiliario.

- Digitalización y PropTech: La adopción de tecnologías digitales en el sector inmobiliario está transformando la forma en que se compran, venden y arriendan propiedades, mejorando la eficiencia y la experiencia del usuario.

- Crecimiento en áreas periféricas: Las zonas cercanas a las grandes ciudades, que ofrecen tranquilidad, seguridad y mayor espacio, están ganando protagonismo, representando oportunidades para quienes buscan un hogar lejos del ruido, pero sin renunciar a la cercanía de centros urbanos.

Eventos inmobiliarios en Chile para el 2025

- Expo Vivienda- 29-31 Agosto, 2025

Expo Vivienda es el evento que reúne en un solo lugar la oferta inmobiliaria y de financiamiento para la vivienda, diseño y equipamiento para el hogar. Expo Vivienda se consolida como el punto de encuentro del sector inmobiliario nacional reuniendo en un solo lugar la oferta y demanda de este importante sector nacional.

El evento tiene como objetivo: 1. Conocer la amplia gama de proyectos con y sin subsidios 2. Educar a la audiencia sobre las distintas formas de financiamiento para la vivienda 3. Encontrar una experiencia de vida en un solo lugar 4. Presencia de los lideres más importantes de la industria inmobiliaria para encontrar soluciones a los desafíos que enfrenta el mercado chileno.

Más información: https://www.expovivienda.cl/quienes-somos/

- Fevent – 17-19 Junio, 2025

Una feria que convoca a los principales líderes y marcas destacadas en tecnología y sustentabilidad para ofrecerte una visión integral de cómo puedes llevar tu hogar al siguiente nivel. Exploraremos innovaciones que no solo mejoran la eficiencia energética y el confort, sino que también promueven un estilo de vida más ecológico y responsable. Desde sistemas de domótica avanzados hasta soluciones de seguridad y audio de vanguardia, nuestro objetivo es proporcionarte las herramientas y conocimientos necesarios para transformar tu hogar en un modelo de modernidad y sostenibilidad.

Mas información: https://www.fevent.cl/

- Expo Real Estate Chile – 22 y 23 Octubre, 2025

La Expo Real Estate Chile es uno de los encuentros más relevantes del sector inmobiliario en América Latina, diseñado para conectar a desarrolladores, inversores, brokers, entidades financieras y empresas proveedoras del rubro. Esta feria y congreso reúne en un solo espacio las principales oportunidades de inversión, tendencias del mercado, soluciones tecnológicas y estrategias comerciales aplicadas al negocio inmobiliario.

Mas información: https://exporealestatechile.com/

Explora las próximas oportunidades, amplía tu red de contactos y mantente al día con las tendencias clave del sector.

Revisa nuestro calendario aquí: A.CRE Eventos

Algunos de los principales Proyectos Inmobiliarios en Chile

1. Puente Industrial – Gran Concepción

Ubicado sobre el río Biobío, el Puente Industrial es una infraestructura clave para mejorar la conectividad entre Hualpén y San Pedro de la Paz. Con una longitud de 2,5 km, está diseñado para el tránsito de vehículos, peatones y ciclistas. Su construcción, iniciada en 2021, presenta un avance del 78% y se espera su inauguración en el primer semestre de 2025. Este proyecto se integrará con la futura Ruta Pie de Monte, fortaleciendo la red vial del Gran Concepción.

2. Villa Panamericana – Cerrillos, Santiago

Ubicada frente al Parque Bicentenario en la comuna de Cerrillos, la Villa Panamericana fue inicialmente concebida para alojar a los atletas de los Juegos Panamericanos y Parapanamericanos Santiago 2023. El complejo consta de 17 edificios que albergan un total de 1.355 departamentos, con superficies que oscilan entre 45 y 60 m². Tras el evento deportivo, estos departamentos están siendo adaptados para convertirse en viviendas de integración social, beneficiando a aproximadamente 5.400 familias. El proyecto destaca por su diseño sustentable y su integración con áreas verdes, siendo galardonado con el Premio Aporte Urbano 2023 en la categoría “Mejor Proyecto de Integración Social”.

3. Teleférico Bicentenario – Santiago

Este teleférico urbano conectará las comunas de Providencia, Vitacura y Huechuraba, atravesando el Parque Metropolitano y enlazando los barrios financieros de Sanhattan y Ciudad Empresarial. Con una longitud de 4,2 km, será el primer teleférico integrado al sistema de transporte público en Chile. Las obras comenzaron en diciembre de 2023 y se espera su finalización en 2025.

4. Nuevo Puente Ferroviario Biobío – Concepción

Este proyecto reemplazará al antiguo puente ferroviario sobre el río Biobío, conectando Concepción y San Pedro de la Paz. La nueva estructura bidireccional tendrá 1.886 metros de longitud y dos líneas electrificadas, incluyendo un túnel de 320 metros en el Cerro Chepe. Con una inversión aproximada de USD 270 millones, se prevé su finalización a finales de 2025.

5. Plantas Desaladoras de Green Atacama – Norte de Chile

En asociación con Cox Energy, Green Atacama desarrollará dos plantas desaladoras en el norte de Chile. La primera, con una capacidad diaria de 85.000 m³, abastecerá a la industria minera, mientras que la segunda, de 400.000 m³ diarios, se destinará al riego agrícola. La construcción de la primera planta está programada para iniciar en 2025, apoyando la estrategia de desarrollo sostenible en la región.

6. Eco-Barrio La Platina – La Pintana, Santiago

Desarrollado en los terrenos del ex Fundo La Platina, este proyecto habitacional contempla la construcción de 881 casas y 322 departamentos en su primera fase. El diseño del Eco-Barrio La Platina incorpora principios de sostenibilidad y urbanismo verde, incluyendo ciclovías, áreas verdes, un parque con huerto medicinal, espacios para ferias libres y un boulevard de locales comerciales y servicios. La iniciativa busca mejorar la calidad de vida de los residentes mediante una planificación urbana inclusiva y respetuosa con el medio ambiente.

Conclusión: perspectivas del mercado inmobiliario chileno hacia 2025

El mercado inmobiliario chileno atraviesa un período de profunda transformación, marcado por una contracción prolongada de la actividad, ajustes regulatorios, y nuevas exigencias por parte de la demanda. Si bien las proyecciones para 2025 anticipan una leve recuperación impulsada por la baja de tasas y cierta reactivación del crédito hipotecario, las restricciones normativas, el encarecimiento del suelo y el debilitamiento de la inversión privada continúan ejerciendo presión sobre el sector, especialmente en el segmento residencial.

En este contexto, el mercado inmobiliario chileno presenta tanto desafíos estructurales como oportunidades emergentes para quienes se anticipen a sus dinámicas regulatorias, fiscales y urbanas: la incorporación de criterios de sostenibilidad, la apuesta por soluciones habitacionales de menor superficie, y el uso de tecnologías que agilicen la planificación y ejecución de proyectos serán determinantes para navegar la incertidumbre actual. Para los inversionistas, desarrolladores y empresas de servicios inmobiliarios, el mercado chileno sigue siendo un terreno relevante en el mapa latinoamericano, aunque exige una lectura prudente, estratégica y de largo plazo.

Referencias

- Banco Central de Chile. (2023). Mercado inmobiliario chileno 2022: evolución y características recientes. https://www.bcentral.cl/contenido/-/detalle/mercado-inmobiliario-chileno-2022

- (2024, diciembre 27). Mercado inmobiliario: Tendencias de este 2025. https://blog.toctoc.com/mercado-inmobiliario-tendencias-de-este-2025/

- Diario Financiero. (2024, diciembre 21). 2025: Otro mal año para el mercado inmobiliario [Columna de opinión]. https://www.df.cl/opinion/columnistas/2025-otro-mal-ano-para-el-mercado-inmobiliario

- (2024). Futuro del sector inmobiliario: tendencias y desafíos para 2025. https://urbani.cl/futuro-del-sector-inmobiliario/

- El Diario Inmobiliario. (2024, diciembre 26). Análisis del mercado residencial en Chile: crecimiento y perspectivas para 2025. https://eldiarioinmobiliario.cl/noticias/analisis-del-mercado-residencial-en-chile-crecimiento-y-perspectivas-para-2025/

- Colliers Chile. (2024, enero). Proyecciones mercado inmobiliario 2025. https://www.colliers.com/es-cl/articulos/santiago/2025-1401-proyecciones-mercado

- Banco Central de Chile. (s.f.). Inversión extranjera directa (IED). https://www.bcentral.cl/areas/estadisticas/inversion-extranjera-directa-ied

- Cámara Chilena de la Construcción (CChC). (s.f.). Centro de Información. https://cchc.cl/centro-de-informacion

- Comisión para el Mercado Financiero (CMF). (s.f.). Estadísticas inmobiliarias – Valor de propiedad promedio UF/m². https://cmfchile.cl/portal/estadisticas/617/w3-propertyvalue-29560.html

- Banco Central de Chile. (2023, septiembre ). Informe de Estabilidad Financiera – Segundo semestre 2023. https://www.bcentral.cl/documents/33528/133329/EEE_141.pdf/4230e8a9-4b6c-ea4e-ddd3-100830d83d15?t=1694689994487

- Cámara Chilena de la Construcción. (2025, enero). Informe Macroeconomía y Construcción (MACH), n.º 67. https://cchc.cl/centro-de-informacion