Tokenización inmobiliaria, Parte II: Del concepto a la ejecución

En la Parte I de esta serie, desentrañamos la idea básica de tokenizar el inmobiliario comercial: qué es, por qué importa y dónde la expectativa suele superar la realidad.

En esta segunda parte, pasamos del concepto a la implementación:

- Cómo se tokeniza la propiedad comercial y que consideraciones debemos tener como inversores

- ¿Qué empresas están construyendo la infraestructura para los activos tokenizados y en el sector inmobiliario?

- Cómo funcionan realmente la regulación y la liquidez en la práctica

Además: economía, gobernanza, elecciones tecnológicas, una perspectiva de América Latina y listas de comprobación prácticas para patrocinadores e inversores.

La tokenización ya no es puramente teórica en los mercados de capitales. El fondo BUIDL de BlackRock, un fondo tokenizado de mercado monetario, ha superado los 1.000 millones de dólares en activos y ahora representa una gran parte de todos los bonos del tesoro tokenizados a nivel mundial.

Al mismo tiempo, Deloitte proyecta que los bienes inmuebles tokenizados en redes blockchain podrían superar los 4 billones de dólares estadounidenses para 2035, frente a menos de 300.000 millones en 2024.

En ese contexto, la pregunta central para los profesionales inmobiliarios es menos “¿Es real la tokenización?” y más “Si y cuándo tiene sentido para mi capital acumulado, en mi jurisdicción, ¿para mi base de inversores?”.

En la práctica, el inmobiliario tokenizado deja de ser un concepto teórico y pasa a ser una herramienta concreta de estructuración, distribución y gobierno del capital en el CRE.

Basado en Luxembourg Securitisation. Tokenización. https://luxembourg-securitisation.com/securities/tokenization/

De la construcción a la blockchain: Tokenización de un activo CRE

Piensa en la tokenización como una estrategia de estructuración y distribución superpuesta a la propiedad tradicional, no como un activo completamente nuevo. El edificio permanece en el registro de la propiedad; Lo que cambia es cómo se empaquetan y negocian las reclamaciones sobre su flujo de caja y valor.

Definir el caso de uso y el activo

Empieza con preguntas básicas de suscripción:

- Tipo de activo y plan de negocio

- Estabilizado vs. valor añadido

- Un solo activo vs. cartera / fondo

- Acciones, acciones preferentes, pagarés o participación en ingresos

- Objetivo de la tokenización

- Mínimos más bajos y ampliación de la base de inversores

- Hacer posible la liquidez secundaria (no garantizada)

- Acelerar la recaudación de fondos y automatizar las operaciones (distribuciones, reportes)

- Segmento inversor

- Puramente institucionales, personas acreditadas o comercio minorista en jurisdicciones específicas

Estas decisiones determinarán tu estructura legal, la vía regulatoria y la pila tecnológica.

Elegir estructura legal y jurisdicción

En el mercado actual, la mayoría de las operaciones inmobiliarias tokenizadas se estructuran en torno a un SPV (Vehículo de Propósito Especial), una entidad jurídica independiente creada para un propósito específico, como aislar riesgos financieros o gestionar inversiones.

- Un SPV (LLC, S.A., S.à r.l., etc.) tiene el título legal de la propiedad.

- Los tokens representan acciones, intereses de membresía o derechos contractuales en ese SPV (o en un fondo que posee múltiples SPV).

Decisiones clave:

- ¿Dónde está la propiedad? La legislación local de propiedad puede restringir la propiedad extranjera o limitar cómo se pueden estructurar los intereses beneficiarios.

- ¿Dónde están tus inversores? Puedes confiar en exenciones estadounidenses (Reg D, Reg S, Reg A+), regímenes alineados con la UE o MiCA, el marco VARA de Dubái o leyes locales de valores en América Latina.

- Sociedad local vs. en el extranjero Algunos emisores utilizan estructuras de Luxemburgo, Liechtenstein o Las Islas Caimán para inversores transfronterizos, pero eso no les exime de la regulación de valores donde residen los inversores.

Decidir la vía regulatoria y el diseño de la oferta

La cuestión legal central: ¿Es el token un valor?

Si los inversores son pasivos y esperan obtener beneficios de los esfuerzos de un patrocinador o gestor, los reguladores casi siempre tratarán el token como un valor, independientemente de la tecnología utilizada.

Así es exactamente como aplica el marco de activos digitales de la SEC de EE. UU. la prueba de Howey, y por qué recientes declaraciones de la SEC enfatizan explícitamente que los valores tokenizados siguen siendo valores.

Ejemplos:

- Estados Unidos: Ofertas exentas bajo Reg D (inversores acreditados), Reg S (inversores offshore) y en algunos casos Reg A+ o Reg CF para una distribución más amplia.

- Unión Europea: Los bienes inmuebles tokenizados suelen tratarse como un instrumento financiero tradicional según la legislación vigente sobre valores; MiCA aporta claridad sobre los proveedores de cripto-activos y las criptomonedas estables, e influye en cómo se licencian y supervisan las plataformas.

- Dubái / EAU: El reglamento actualizado de VARA establece requisitos explícitos para la tokenización de activos del mundo real (RWA) y el comercio secundario, creando uno de los marcos más detallados para tokens respaldados por activos.

En diferentes jurisdicciones, también necesitas:

- Políticas KYC/AML

- Elegibilidad clara para inversores (por ejemplo, acreditado frente a minorista)

- Restricciones de transferencia (bloqueos, geografía, inclusión en listas blancas de carteras)

Economía de estructuras y valoración

A continuación, alineas los derechos económicos del token con tu pila de capital:

- Valoración y pila de capital: tasación de propiedades, proyecciones de NOI, suposiciones de apalancamiento, DSCR, IRR objetivo.

- ¿Qué representa un token? Capital ordinario, capital preferente, pagarés subordinados, participación en ingresos o un híbrido.

- Economía de los tokens: Número de tokens, valor nominal (por ejemplo, 1.000.000 de tokens a 10 dólares cada uno), rendimiento objetivo, frecuencia de distribución, comisiones, promoción/cascada de patrocinadores y cualquier característica de recompra o redención.

Seleccionar la pila tecnológica

A un nivel general necesitas:

- Blockchain y estándar de tokens

- La mayoría de los proyectos de activos tokenizados utilizan cadenas compatibles con EVM (Ethereum, Polygon, etc.).

- Los estándares de tokens como ERC1400 y ERC3643 incorporan restricciones de cumplimiento y transferencia a nivel de token.

- Capa de cumplimiento

- Proveedor de KYC, comprobaciones de acreditación, lista blanca de carteras y lógica para hacer cumplir bloqueos y restricciones geográficas.

- Custodia y billeteras/carteras digitales

- Billeteras o carteras digitales seguras, fáciles de “vender” frente a custodios de nivel institucional.

- Pagos

- Transferencias fiduciarias, tarjetas y/o criptomonedas estables, dependiendo de tu base de inversores.

La mayoría de los patrocinadores no lo construirán desde cero; se conectarán a una plataforma de marca reconozida como DigiShares, Blocksquare o soluciones similares que ya incluyen emisión, KYC y paneles de inversores.

Redactar documentación legal y contratos inteligentes

Dos vías corren en paralelo:

- Documentación legal fuera de la cadena

- Memorándum de oferta

- Acuerdo de suscripción y acuerdo de accionistas (o titulares de pagaré)

- Contratos de gestión de propiedades y gestión de activos

- Términos y condiciones del token

- Lógica en cadena “onchain” (contratos inteligentes)

- Fichas de acuñación/quema de tokens

- Reglas de traspasos y listas blancas

- Distribuciones automatizadas (alquileres, intereses, devolución de capital)

- Módulos opcionales de votación o gobernanza: Es importante destacar que, incluso cuando las votaciones se realizan mediante tokens, los registros corporativos deben reflejar esas decisiones para que sean exigibles bajo la legislación corporativa y de propiedad.

Incorporar a los inversores y ejecutar la emisión principal

El proceso de emisión suele parecerse a una colocación privada digitalizada:

- El inversor se registra en la plataforma y aprueba KYC/AML.

- Si es necesario, se verifica su estado de acreditación.

- Una cartera blockchain (custodial o auto-custodial) está en la lista blanca o registro.

- El inversor firma los documentos de suscripción (digitalmente).

- El inversor financia la suscripción (medios de pagos habituales o criptomonedas estables).

- Una vez que los fondos se compensan, se acuñan los tokens y se envían a la cartera del inversor.

El registro de la plataforma debe mantenerse sincronizado con el registro de accionistas o pagarés legalmente reconocidos de la SPV.

Gestionar operaciones y reportes continuos

Tras el cierre, la tokenización es principalmente un flujo operaciones e informes:

- Flujo de caja – las rentas o intereses recibidos por el SPV se agregan y luego se distribuyen de forma prorrateable mediante contrato inteligente o a través de las herramientas de acción corporativa de la plataforma.

- Informes a inversores: finanzas periódicas, ocupación, DSCR, valoraciones actualizadas e historiales de distribución.

- Gobernanza – votos ponderados por tokens en decisiones clave (refinanciación, venta, capital capital), reflejados en resoluciones formales.

Habilitar el trading o mercado secundario y el diseño de liquidez

Una vez que expiren los periodos de bloqueo regulatorio, puedes habilitar el trading secundario:

- Lugares: Los tokens de valores suelen negociar en plataformas reguladas de tipo ATS/MTF, no en DEX sin permisos, porque se tratan como valores tradicionales.

- Mecanismos: Intercambios de libros de pedidos, tablones de anuncios o subastas periódicas; a veces complementados por creadores de mercado o programas de recompra por parte de los emisores.

- Restricciones: Transferencias solo entre carteras en “lista blanca” o acreditadas, filtros jurisdiccionales, periodos mínimos de retención.

Planificación y operación de Salida

Al final del plan de negocio:

- La propiedad o cartera subyacente se vende o se refinancia.

- Los ingresos fluyen hacia el SPV y se asignan a través de la cascada acordada (deuda, luego capital y después promoción).

- Los tokens se canjean y queman o se incorporan a un nuevo vehículo si los inversores deciden reinvertir.

Desde una perspectiva operativa, la tokenización puede simplificar este proceso (especialmente la comunicación y los pagos), pero las consecuencias legales y fiscales siguen siendo las de una salida convencional.

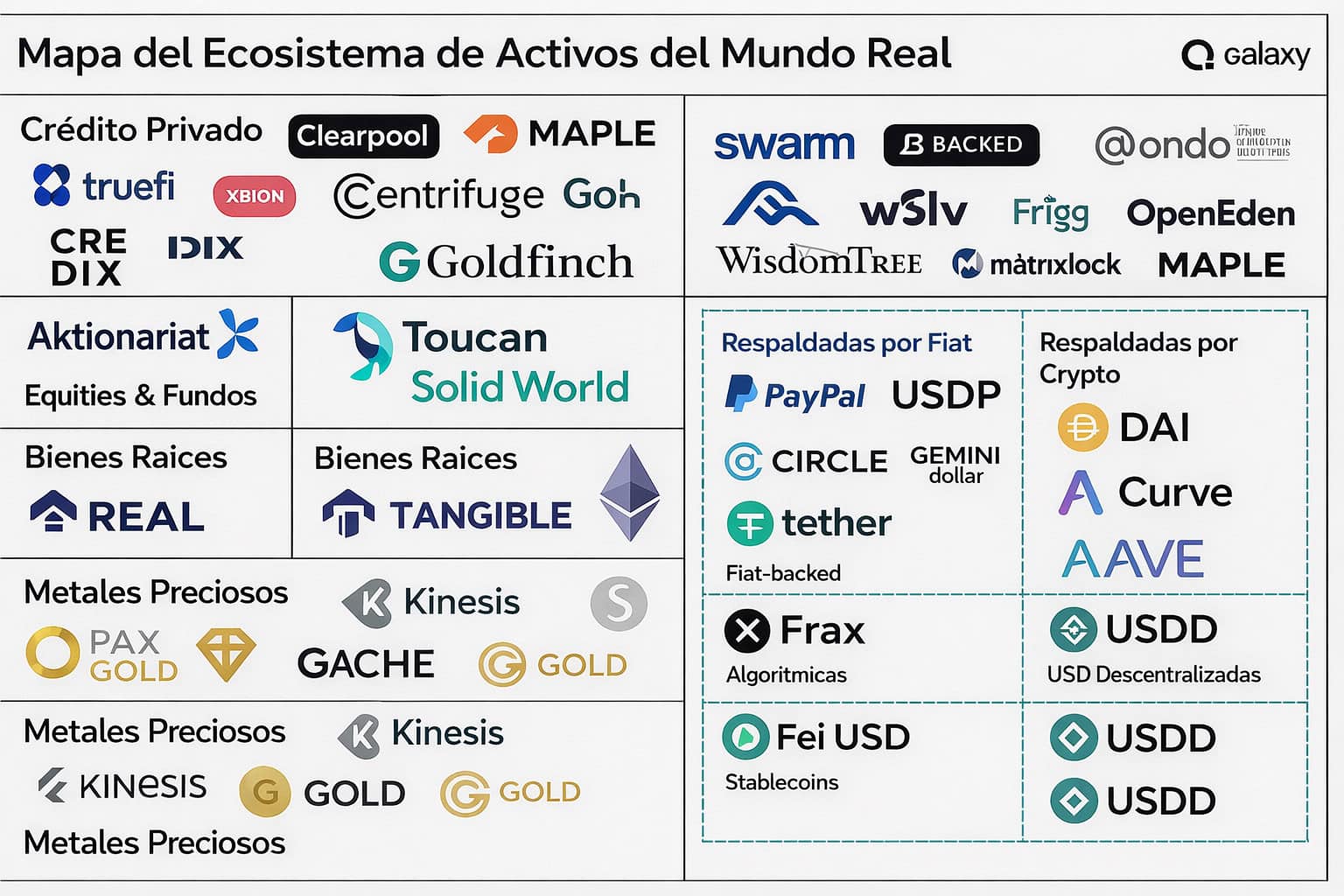

Plataformas para el inmobiliario tokenizado y activos del mundo real

El ecosistema puede agruparse en algunas categorías reconocibles. En lugar de intentar nombrar a todos los participantes, es más útil esbozar el mapa de mercado y algunas plataformas representativas.

Plataformas de tokenización de multiactivos e instrumentos financieros digitales

Estas plataformas tokenizan múltiples clases de activos, fondos, crédito, bonos del tesoro e inmobiliarios, y a menudo operan en espacios de negociación regulados; definen lo que es operativamente factible para los patrocinadores sin equipos internos de blockchain.

- Securitize.io

- Corredor de bolsa registrado en la SEC, agente de transferencia, administrador de fondos y operador ATS.

- Socio de tokenización para grandes gestores como BlackRock; Securitize se encarga de la emisión y el cumplimiento del fondo tokenizado BUIDL.

- DigiShares & DigiShares Capital

- Plataforma de tokenización de marca blanca y operaciones de inversión para bienes raíces y otros activos (emisión primaria, KYC/AML, acciones corporativas y módulos secundarios).

- Blocksquare

- La infraestructura de tokenización es utilizada por empresas en 29 países, con más de 200 millones de dólares en bienes raíces tokenizados en decenas de propiedades.

Plataformas de inversión centradas en el sector inmobiliario

Estos son más visibles para inversores y medios, y a menudo se centran en activos residenciales o comerciales pequeños con entradas mínimas bajas:

- RealT – Propiedades tokenizadas en EE. UU. con distribuciones de alquiler; tiene como objetivo “democratizar el acceso” a bienes inmuebles.

- Lofty – Alquileres unifamiliares fraccionados, con experiencia de usuario y mercado secundario integrado para el comercio minorista.

- Reental – inversiones inmobiliarias tokenizadas en España, EE. UU., México y otros mercados, con más de 30 millones de euros en activos tokenizados y una presencia en expansión en América Latina.

- Brickken – Proveedor de infraestructura para emisores de tokens. Centrado en el cumplimiento, la emisión y los paneles de control para inversores, permitiendo a los patrocinadores mantener un control directo sobre la marca y las relaciones con inversores.

- Bynarix – Apunta a activos comerciales y en fase de desarrollo. Énfasis en la elaboración de informes automatizados, la incorporación de KYC y estructuras flexibles (capital y deuda) para acomodar múltiples perfiles de inversores.

- RealtyMogul – Un mercado online estadounidense que ofrece a inversores acreditados acceso a operaciones inmobiliarias privadas, incluyendo activos comerciales y REITs privados. Se centra en oportunidades seleccionadas, transparencia en la debida diligencia y la generación de ingresos mediante distribuciones.

- RealBlocks – Una plataforma digital para gestores privados de fondos que agiliza la captación de fondos, la incorporación de inversores y la negociación secundaria de intereses de fondos. Permite a los gestores de activos ofrecer inversiones inmobiliarias tokenizadas con mayor liquidez y acceso global para inversores.

- Propy – Una plataforma de transacciones inmobiliarias impulsada por blockchain centrada en la grabación digital de títulos, los cierres de contratos inteligentes y procesos de compra amigables con criptomonedas. Moderniza el registro de escrituras y en depósito en garantía en lugar de permitir únicamente la inversión fraccionada.

Este artículo es solo con fines educativos e informativos y no debe interpretarse como asesoramiento de inversión, orientación financiera ni una solicitud para invertir en ningún activo, token o plataforma. A.CRE no es un asesor de inversiones registrado y no respalda, recomienda ni garantiza ningún producto o estrategia de inversión específica. Los lectores deben realizar su propia diligencia independiente y, cuando sea apropiado, consultar con profesionales legales, fiscales e inversores cualificados antes de tomar cualquier decisión financiera. Haz tu propia investigación.

Unas palabras sobre la normativa

El tema regulatorio central a nivel mundial es sencillo: en el inmobiliario tokenizado, poner una reclamación tradicional de valor o vinculada a la propiedad en una blockchain no cambia su naturaleza legal. Los valores o instrumentos financieros tokenizados siguen siendo valores.

Los reguladores han sido explícitos:

- El marco de activos digitales de la SEC de EE. UU. y las declaraciones posteriores enfatizan que los tokens digitales que funcionan como contratos de inversión están sujetos a las leyes federales de valores.

- Discursos recientes y acciones de aplicación reiteran que las acciones tokenizadas y otros tokens respaldados por activos deben cumplir con las mismas normas de registro, divulgación y corredores que sus equivalentes fuera de la cadena.

En el sector inmobiliario, eso se traduce en:

- Las acciones o pagarés tokenizados en un SPV generalmente se tratan como colocaciones privadas tradicionales o intereses de fondos.

- Las plataformas deben implementar KYC/AML, mantener registros precisos y utilizar intermediarios con licencia cuando sea necesario.

Europa y MiCA

El Reglamento de Mercados en Criptoactivos (MiCA) de la UE, actualmente en vigor, se dirige principalmente a criptoactivos que no están ya clasificados como instrumentos financieros tradicionales (por ejemplo, tokens utilitarios y criptomonedas estables). Los valores tokenizados suelen estar regulados por la legislación vigente sobre valores, pero MiCA sigue influyendo en cómo se licencian las plataformas y los proveedores de servicios.

Puntos clave para el sector inmobiliario tokenizado:

- Si el token califica como un valor transferible o una unidad de fondo, el emisor debe cumplir con la Regulación del Prospecto y las normas del estilo MiFID.

- MiCA proporciona claridad para la capa de plataforma (custodia, centros de negociación, uso de stablecoins), lo que reduce la incertidumbre regulatoria en estructuras de CRE tokenizadas.

Dubái / EAU: Reglamento RWA de VARA

La Autoridad Reguladora de Activos Virtuales (VARA) de Dubái se ha convertido en un punto focal para la tokenización de la RWA:

- El reglamento de VARA para 2025 aborda explícitamente la tokenización de RWA y ofrece a los emisores y plataformas una vía estructurada para licenciar y negociar secundariamente.

Esta es una de las razones por las que vemos grandes anuncios de tokenización en la región del Golfo: la pista legal es más clara que en muchas jurisdicciones occidentales.

Estados Unidos: Normas y exenciones de la SEC

En EE. UU.:

- Las ofertas inmobiliarias tokenizadas suelen depender de exenciones Reg D, Reg S o Reg A+, combinadas con restricciones de transferencia codificadas en contratos inteligentes.

- La negociación de tokens de valores debe realizarse en exchanges registrados o ATS, por lo que plataformas como Securitize obtuvieron licencias ATS y registros de agentes de transferencia.

Recientes directrices estadounidenses han aclarado algunos casos límite (por ejemplo, criptomonedas meme frente a valores), pero la posición central de RWA es estable: si se comporta como un valor o instrumento financiero, el token se regula como tal.

Resumen de América Latina

La regulación en América Latina está evolucionando rápida y de forma desigual:

- Brasil

- El regulador inmobiliario COFECI emitió la Resolución 1.551 en 2025, creando las primeras reglas específicas para la tokenización inmobiliaria y señalizando la alineación entre corredores inmobiliarios, registros y estructuras basadas en blockchain.

- El regulador de valores CVM gestiona un sandbox regulatorio (Instrução CVM 626) donde los proyectos de valores tokenizados han completado ciclos completos de emisión–distribución–quema bajo supervisión.

- México

- El sector inmobiliario tokenizado se sitúa en la intersección entre la ley de valores y la Ley Fintech (Ley para Regular las Instituciones de Tecnología Financiera), lo que dificulta las ofertas minoristas públicas, pero deja espacio para colocaciones estructuradas y exentas.

- Colombia

- Aún no existe una ley completa de tokenización, pero la experimentación de mercado está activa. Plataformas como reental.co/ y investwe.co ilustran cómo la tokenización se está utilizando como una herramienta de financiación alternativa en diferentes proyectos de vivienda.

Para los inversores, una regla básica es útil: si un derecho no está claramente especificado en los documentos fuera de la cadena, no asumas que el token lo proporciona.

Un caso sobre la liquidez: promesa frente a realidad

Algunos datos enmarcan la conversación:

- Deloitte proyecta más de 4 billones de dólares en bienes raíces tokenizados para 2035, frente a menos de 300.000 millones de dólares en 2024, lo que implica una tasa de crecimiento anual superior al 25%.

- Solo Europa representó aproximadamente 1.230 millones de dólares en bienes raíces tokenizados en 2024, lo que representa aproximadamente el 23–24% del mercado global de tokenización.

- En el ámbito más amplio de las RWA, el crecimiento más rápido y la mayor liquidez se encuentran actualmente en bonos tokenizados del Tesoro y fondos del mercado monetario, donde la emisión de BlackRock (BUIDL) y productos similares dominan la emisión.

Por tanto, el sector inmobiliario está creciendo rápidamente, pero sigue siendo pequeño en comparación con el universo global de la inversión de bienes raíces y en comparación con las RWA más estandarizadas como la deuda del mercado público.

Dónde está la liquidez hoy en día

En la práctica:

- La mayor parte del volumen de trading onchain se encuentra en criptomonedas estables y renta fija de corta duración.

- Los tokens inmobiliarios sí se negocian, pero:

- A menudo en plataformas de nicho o reguladas (Securitize ATS, pools de RealT, mercados internos de Reental, etc.).

- Los volúmenes son modestos y los libros de pedidos pueden ser escasos, haciendo difícil transformar tus tokens en liquidez inmediata.

Sin embargo, la tokenización puede mejorar el potencial de liquidez:

- Dividir intereses reduce el número mínimo de tiques.

- El asentamiento en cadena acorta los ciclos de comercio y distribución.

- Los inversores globales pueden, en principio, participar en la misma estructura, sujetos al KYC y a la legislación local.

Decisiones de diseño que afectan a la liquidez

Para los patrocinadores, tres palancas de diseño importan:

- Base de inversores – una base de inversores puramente local, de compra y retención, no generará mucha liquidez secundaria, independientemente de la tokenización.

- Simplicidad del producto – los productos de ingresos estandarizados (multifamiliares estabilizados, fondos de deuda central) tienen más probabilidades de atraer interés continuo que los proyectos de desarrollo altamente idiosincráticos.

- Acuerdos de creación de mercado – involucrar a los creadores de mercado o diseñar programas de recompra gestionados por emisores puede favorecer la liquidez, aunque conlleva implicaciones regulatorias y de capital.

La tokenización permite el diseño de liquidez; no genera demanda.

Para patrocinadores y desarrolladores

Más allá de la tecnología y la regulación, la tokenización cambia la forma en que los costes y beneficios se distribuyen a lo largo del conjunto de capital.

La tokenización puede:

- Menor fricción en la captación de fondos: la incorporación digital, los tiques más pequeños y el alcance transfronterizo pueden reducir el tiempo de cierre, especialmente para los emisores recurrentes.

- Automatizar operaciones: distribuciones, estados de administración y la gestión de tablas de capitalización pueden automatizarse parcial o totalmente, reduciendo la carga de las operaciones de “oficina”.

- Un coste de capital potencialmente menor si nuevos segmentos inversores (por ejemplo, buscadores de rentabilidad globales o criptonativos) aceptan menores rendimientos requeridos por acceso y liquidez.

Pero:

- Los costes legales, estructurales y de plataforma pueden ser significativos, especialmente en operaciones más pequeñas.

- Los patrocinadores deben invertir en la educación y gobernanza de los inversores, especialmente cuando los tokens se venden a inversores primerizos o transfronterizos.

Para inversores

Para los inversores, la tokenización ofrece:

- Acceso – estrategias previamente inaccesibles (por ejemplo, CRE de grado institucional o carteras transfronterizas) con mínimos bajos.

- Beneficios operativos: liquidación más rápida, registros digitales y, cuando está disponible, operaciones secundarias.

- Composición – en algunos casos, los tokens pueden usarse en aplicaciones DeFi (garantías, préstamos) para crear canales adicionales de liquidez.

Sin embargo, los inversores siguen soportando:

- Riesgos a nivel de propiedad (vacantes, movimientos de la tasa de capitalización, apalancamiento).

- Riesgo regulatorio (cambios en cómo se tratan los tokens en cada país).

- Riesgo tecnológico (custodia, errores en contratos inteligentes, fallo de plataforma).

Gobernanza y Protecciones al Inversor

Para los socios limitados y reguladores sofisticados, la gobernanza es donde la tokenización suele evaluarse más de cerca.

Cuestiones clave a abordar en cualquier transacción de CRE tokenizada:

- ¿Qué derechos confiere el token?

¿Votar en decisiones importantes? ¿Derechos de información? ¿Solo participación en beneficios? ¿Prioridad de liquidación?

- ¿Cómo se hacen cumplir los derechos?

Los acuerdos operativos de SPV y los acuerdos de accionistas deben vincular claramente los registros en cadena con mecanismos de propiedad y toma de decisiones legalmente reconocidos.

- ¿Qué ocurre en disputas o insolvencias?

Los tribunales se centrarán en contratos y legislación local, con los registros blockchain sirviendo como prueba en lugar de fuentes independientes de verdad legal.

Gobernanza, Oráculos e Infraestructura de Contratos Inteligentes

El CRE tokenizado solo funciona si se alinean tres capas: gobernanza legal, gobernanza on-chain e infraestructura de datos/automatización (oráculos y contratos inteligentes). Si alguna de esas fallas, el token puede convertirse en un envoltorio confuso alrededor de un activo tradicional.

Marcos de gobernanza: ¿quién decide qué y bajo qué normas?

Con las RWA tokenizadas, la gobernanza no es solo “DAO vs. no DAO”. (Organizaciones Autónomas Descentralizadas) Es un marco en capas que debe conciliar:

- Derecho corporativo (SPV, fondos, fiduciario)

- Regulación de valores (derechos de los inversores, divulgaciones)

- Lógica de contratos inteligentes (quién puede activar qué en la cadena)

Un diseño de gobernanza robusto para bienes inmuebles tokenizados suele considerar:

a. Niveles de gobernanza

- Gobernanza a nivel de activos: Decisiones sobre arrendamiento, capitalización del mercado, refinanciación, venta, etc. Estos suelen ser tomados por el patrocinador/médico general o gestor de activos bajo un acuerdo de gestión tradicional.

- Gobernanza a nivel de vehículo (SPV/fondo)

Derechos de los inversores sobre:

-

- Aprobar o rechazar decisiones importantes (venta, recapitulación, límites de apalancamiento)

- Sustitución del gerente en caso de negligencia o bajo rendimiento persistente

- Aprobación de cambios en tasas o modificaciones a términos clave

- Gobernanza a nivel de tokens

Cómo se expresan y hacen cumplir los votos y derechos en cadena o “onchain”:

-

- Tokens nuevos vs. Inversores nuevos

- Quórum y umbrales de mayoría

- Cómo los votos onchain desencadenan acciones legales offchain (resoluciones de la junta, enmiendas, etc.)

b. Modelos de gobernanza en la práctica

La mayoría de las cuentas de mercado tokenizadas actuales usan gobernanza híbrida, no DAOs totalmente descentralizados.

- Centrado en el gestor con salvaguardas para inversores: El patrocinador mantiene el control de hoy; los inversores tienen derechos de veto o consentimiento para “asuntos reservados” definidos (límites de apalancamiento, venta, cambio de control).

- Votación del titular de tokens en eventos definidos: Los contratos inteligentes pueden contar los votos del tenedor del token y producir un resultado verificable, que el SPV está contractualmente obligado a seguir.

- Permisos basados en roles: Diferentes roles (emisor, administrador, custodio, auditor) tienen permisos onchain con un alcance preciso, a menudo aplicados mediante monederos de firmas múltiples.

c. Cuestiones clave de gobernanza que deben documentar claramente

- Quién puede:

- ¿Cambiar el contrato inteligente o actualizar la plataforma?

- ¿Pausas en las transferencias (por ejemplo, en caso de cuestiones regulatorias o técnicas)?

- ¿Reemplazar gestores de activos o proveedores de servicios?

- ¿Cómo se gestionan los conflictos de interés (por ejemplo, promoción del patrocinador frente a venta anticipada con descuento)?

- ¿Cómo se resuelven las disputas, los tribunales locales, el arbitraje o ambos, y cómo tratan los tribunales los registros onchain?

Para inversores y reguladores, si una decisión afecta materialmente al flujo de caja o a los derechos, el proceso debe ser explícito tanto en documentos legales como en contratos inteligentes.

Oráculos y contratos inteligentes

Las blockchain son sistemas cerrados. No pueden “ver” alquileres, tipos de interés, tipos de cambio o cierre de transacciones por sí mismos. Los oráculos son el puente: servicios que alimentan datos confidenciales fuera de la cadena a contratos inteligentes on-chain, para que esos contratos puedan reaccionar automáticamente.

Cómo los oráculos conectan los datos fuera de la cadena y los contratos inteligentes. Fuente de la imagen: Cyfrin – https://www.cyfrin.io/glossary/oracle

En el CRE tokenizado, los oráculos y contratos inteligentes aparecen en al menos cuatro áreas prácticas:

a. Automatización del flujo de caja y del rendimiento

- Fuentes de alquiler e ingresos: Los sistemas de gestión de propiedades o contables envían datos netos de flujo de caja (después de gastos, servicio de deuda) al oráculo.

- Distribuciones automatizadas: Los contratos inteligentes pueden leer esos datos y calcular distribuciones prorrateadas a los poseedores de tokens, lo que genera pagos en criptomonedas estables respaldados otros activos.

- Desencadenante de rendimiento: TIR, múltiplo de capital DSCR, ocupación u otras métricas pertinentes que se mueven por debajo de un umbral pueden desencadenar:

- Notificaciones y comprobaciones de convenio

- Restricciones sobre las cuotas o distribuciones de patrocinadores

- Requisito de presentar un plan de remediación

Aquí, el riesgo de oráculo no es trivial: si la fuente de datos es incorrecto o manipulado, los pagos y la lógica de convenios pueden fallar.

b. Datos de precios, divisas y tipos de interés

Los activos tokenizados suelen depender de datos financieros externos:

- Precios y oráculos: Las tasaciones, captaciones o movimientos de índices pueden alimentarse en cálculos periódicos utilizados para informes o para precios de referencia en mercados secundarios.

- Oráculos FX: Críticos cuando el activo está denominado en moneda local, pero los tokens y distribuciones están en USD o criptomonedas estables.

- Oráculos de tasas: Los referentes (SOFR, tipos de referencia locales) pueden informar sobre tokens de deuda flotantes o cupones de capital preferente.

En todos estos casos, la elección del proveedor del oráculo y el mecanismo de respaldo (por ejemplo, anulación manual, mediana de múltiples fuentes) forma parte del perfil de riesgo. Para los contratos inteligentes inmobiliarios, los principales proveedores de oráculos como Chainlink, Pyth Network, API3 y Band Protocol suministran datos cruciales fuera de la cadena como valoraciones de propiedades, tendencias del mercado, registros de propiedad y datos legales, permitiendo que las aplicaciones descentralizadas (dApps) ejecuten funciones como tokenización, préstamos DeFi y gestión automatizada de propiedades al conectar de forma segura la información real con la blockchain.

c. Oráculos de cumplimiento e identidad

Muchas plataformas RWA utilizan eficazmente “oráculos para identidad y cumplimiento”:

- Los proveedores de KYC/AML atestiguan en cadena que un monedero pertenece a un tipo de inversor elegible (acreditado, profesional de la UE, etc.).

- Las comprobaciones de jurisdicción o residencia pueden integrarse a nivel de oráculo para bloquear transferencias a jurisdicciones no elegibles.

- Las actualizaciones de sanciones y listas de vigilancia pueden reflejarse mediante actualizaciones del oráculo, permitiendo el cumplimiento dinámico sin necesidad de reemitir tokens.

Esto hace que las restricciones de transferencia onchain sean sensibles a los cambios en la normativa y al estatus del inversor, pero también introduce dependencia de proveedores externos de cumplimiento.

d. Oráculos de eventos para hitos del ciclo de vida

Las estructuras CRE tokenizadas a menudo necesitan confirmación fiable de eventos discretos:

- Cierre de una adquisición o venta de una propiedad

- Registro de una hipoteca

- La finalización de un hito de construcción que provoca rebajas o ganancias

Los oráculos de eventos pueden implementarse a través de:

- Atestados de terceros de confianza (notario, compañía de títulos, bufete de abogados)

- Confirmaciones de administrador de plataforma o multi-firma para eventos específicos

- Integración con APIs de registros de tierras cuando esté disponible

Debido a que estos eventos son legalmente sensibles, la mayoría de las estructuras combinan entradas oráculos con validación humana explícita y marcos claros de responsabilidad.

Listas de verificación prácticas

Para terminar la Parte II, aquí tienes una lista concreta de preguntas que pueden usarse internamente:

Lista de comprobación para patrocinadores y desarrolladores

Antes de comprometerte con la tokenización, pregunta:

- Idoneidad de activos: ¿Es este un activo (o cartera) estable y comprensible con una dinámica clara de flujo de caja?

- Base de inversores: ¿En qué jurisdicciones están mis inversores? ¿Puedo cumplir de forma realista con sus regímenes de valores?

- Vía regulatoria: ¿Qué vía de exención o registro usaré (registro D/S, exenciones de prospectos de la UE, sandbox local, etc.)?

- Plataforma y tecnología: ¿Usaré una plataforma de marca blanca (DigiShares, Blocksquare, etc.) o construiré internamente?

- Plan de liquidez ¿Es realmente importante la liquidez secundaria para este acuerdo? Si es así, ¿qué foro regulado utilizaremos y quién, si es que hay alguien, apoyará la creación de mercado?

- Gobernanza e informes: ¿Están claramente definidos y manejables de manera realista los derechos de los titulares de tokens, la gobernanza y los estándares de reportes?

10.2 Lista de verificación para inversores

Antes de comprar un token inmobiliario, pregunta:

- ¿Qué es exactamente lo que poseo? ¿Acciones, deuda, reparto de ingresos u otra cosa? ¿Cómo se documenta?

- ¿Quién es el emisor y bajo qué ley? Jurisdicción de SPV, licencias de plataformas y reguladores supervisores.

- ¿Dónde y cómo puedo salir? ¿Existe un mercado secundario? ¿Hay algún bloqueo o restricción de transferencia?

- ¿Cuáles son los principales riesgos? Riesgo de propiedad (arrendamiento y otros ingresos), apalancamiento, riesgo regulatorio, riesgo de plataforma y de contratos inteligentes.

Estas preguntas son deliberadamente simples; Si las respuestas son vagas, los inversores deben proceder con cautela.

Conclusión: Cuándo la tokenización realmente tiene sentido para el CRE

La tokenización no resuelve mágicamente desafíos fundamentales del sector inmobiliario comercial: la suscripción sigue siendo difícil, las regulaciones locales siguen siendo importantes y la buena gobernanza no surge por defecto de un contrato inteligente.

Lo que puede hacer es:

- Ampliar quién puede invertir en cada estrategia

- Mejorar la eficiencia y transparencia de la formación y operaciones de capital

En otras palabras, el inmobiliario tokenizado se entiende mejor como una actualización de infraestructura respecto al modelo existente de mercados privados, no como un desvío especulativo