A.CRE 101: Utilizando el Rendimiento de Efectivo Sobre Efectivo en el Análisis de una Inversión Inmobiliaria

A la hora de abordar nuestros proyectos inmobiliarios, hay un sinfín de métricas que podemos tener en consideración, todas ellas, en última instancia, dependerán tanto del tipo de proyecto que queremos llevar a cabo, así como del mercado en el cual nos encontramos, ¿Qué es lo que buscamos a la hora de tomar todos estos factores externos e internos y traducirlos en métricas a través de nuestro análisis financiero? La respuesta no podría ser más simple y (paradójicamente) compleja al mismo tiempo: La evaluación precisa del potencial de una inversión inmobiliaria, lo repetimos mucho dentro de A.CRE, la precisión es fundamental para todo inversor que desea optimizar su portafolio.

Ahora, centrándonos en el rendimiento de efectivo sobre efectivo, en este artículo busco dar una explicación sencilla acerca de cómo dicho indicador actúa como un instrumento esencial para medir la rentabilidad directa de los activos inmobiliarios. Analizaremos su importancia mediante una metodología detallada y ejemplos prácticos, proporcionando un análisis integro que ayuda a entender la efectividad de nuestro análisis financiero inmobiliario.

¿Es usted miembro del Acelerador? Este concepto se explora en profundidad en nuestro curso «Calculating Key Risk and Return Metrics’». Puede encontrar ese curso aquí. ¿Aún no es miembro del Acelerador? Considere la posibilidad de unirse al programa de formación en modelización financiera inmobiliaria utilizado por las principales empresas inmobiliarias y universidades de élite para formar a la próxima generación de profesionales de CRE.

¿Qué es el Rendimiento de Efectivo Sobre Efectivo?

En el sector inmobiliario, el rendimiento de efectivo sobre efectivo es el flujo de caja antes de impuestos (es decir, el flujo de caja después de financiación) de una inversión en un periodo determinado dividido por los fondos propios invertidos (es decir, el capital social total invertido) al final de ese periodo. El “Rendimiento de efectivo sobre efectivo” es una métrica apalancada (después de deuda), mientras que el “Rendimiento Libre y Claro” es su equivalente no apalancado.

Cómo Calcular el Rendimiento de Efectivo Sobre Efectivo en el Sector Inmobiliario

Utilicemos un ejemplo rápido para demostrar cómo calcular el rendimiento del efectivo sobre efectivo. Se espera que un edificio de oficinas produzca 200.000 dólares de flujo de caja antes de impuestos en el año 2025. Además, los futuros propietarios del edificio de oficinas esperan haber invertido 2.750.000 dólares en capital propio a finales de 2024.

Para calcular el rendimiento de efectivo sobre efectivo (CoC) esperada en 2023 para esta inversión, basta con dividir el flujo de caja antes de impuestos entre el capital propio invertido final del período.

200.000 ÷ 2.750.000 = 7,27% CoC

Puede descargar uno de nuestros modelos financieros inmobiliarios en Excel para ver en la aplicación práctica de la métrica del rendimiento sobre el efectivo. Puede consultar nuestro modelo de adquisición de apartamentos o el modelo de desarrollo de oficinas para explorar dichos ejemplos.

El Rendimiento de Efectivo Sobre Efectivo es Sólo una Métrica Entre Muchas Otras

Primero, debemos enfatizar un punto clave: la métrica de rendimiento sobre el efectivo es importante, pero no debería considerarse como el único criterio en el análisis inmobiliario. Es simplemente una de las muchas herramientas que nos proporcionan perspectivas sobre la inversión, al igual que la Tasa Interna de Retorno (TIR), el Múltiplo de Capital, el Rendimiento sobre Costo, la Cobertura del Servicio de la Deuda y el Rendimiento de la Deuda, entre otros.

Cada uno de estos parámetros ofrece una visión única y valiosa, pero es esencial reconocer que ninguno es suficiente por sí solo para ofrecer un panorama completo. Por ejemplo, la TIR es ampliamente reconocida y utilizada como la métrica principal para evaluar la rentabilidad de las inversiones inmobiliarias; sin embargo, esta también tiene sus propias limitaciones. En otra entrega he realizado un análisis profundo sobre las limitaciones de la TIR, un enfoque que bien podría aplicarse a cualquier otra métrica que empleamos en nuestro análisis financiero.

Por lo tanto, su papel como profesional en el sector inmobiliario debe ser comprender profundamente lo que cada métrica le revela y, igualmente importante, lo que no le está diciendo. Solo con un entendimiento integral y crítico de estas herramientas estará verdaderamente equipado para tomar decisiones de inversión informadas y efectivas.

Cuando el Rendimiento de Efectivo Sobre Efectivo es Útil

Así pues, puede calcular el rendimiento del efectivo, pero ¿cuándo es útil en su análisis? El rendimiento del efectivo es una métrica del flujo de caja operativo. Esencialmente, nos dice cuánto flujo de caja operativo neto queda en cada periodo en relación con la cantidad de capital invertido por los socios. Por lo tanto, dicha métrica es más útil cuando los socios se preocupan por un flujo de caja positivo constante durante la explotación.

He aquí algunos ejemplos de cuándo puede ser especialmente importante el rendimiento de efectivo sobre efectivo:

- Una jubilada de 73 años planea invertir 1.200.000 $ en la compra de una inversión inmobiliaria a largo plazo. Espera vivir de los ingresos de la propiedad, y necesita al menos 90.000 dólares al año antes de impuestos para cubrir sus gastos de manutención. Por consiguiente, su objetivo al analizar las posibles inversiones es obtener una rentabilidad anual mínima del 7,50%.

- Una empresa de capital riesgo inmobiliario está recaudando capital para un nuevo fondo de inversión básico cerrado. Los posibles inversores en el fondo expresan su deseo de obtener distribuciones trimestrales de flujo de caja de al menos el 1,5% del capital invertido. El fondo cobra una comisión de gestión de activos de 80 puntos básicos, por lo que los gestores del fondo concluyen que buscarán inversiones con ingresos constantes y una rentabilidad anual mínima del 6,80%.

- Una fundación se ha asociado con un promotor con experiencia para ejecutar una estrategia de inversión «construir hasta el núcleo» a escala nacional. La dotación pretende desarrollar inversiones inmobiliarias con un descuento sobre el precio de adquisición y, a continuación, mantener las inversiones recién construidas y estabilizadas a largo plazo. La dotación pretende pagar cada año a sus beneficiarios el 6,0% de su capitalización total, por lo que, a la hora de evaluar las posibles oportunidades de desarrollo, se fija como objetivo un rendimiento anual estabilizado de efectivo en efectivo de al menos el 6,0%.

Cuando el Rendimiento de Efectivo Sobre Efectivo no es Útil

Aunque hay situaciones en las que el rendimiento del efectivo es una de las métricas más importantes a tener en cuenta, hay otras tantas en las que aporta poco o ningún valor al análisis.

He aquí algunos ejemplos de cuándo el rendimiento sobre el efectivo no será especialmente útil:

- Un promotor comercial (construir para vender) gestiona una plataforma regional de promoción multifamiliar. La estrategia del promotor consiste en identificar terrenos edificables a poca distancia del transporte público, construir proyectos de mediana altura de 250-350 unidades, arrendar los inmuebles lo antes posible y vender los inmuebles totalmente estabilizados a propietarios institucionales. Dado que el promotor no conserva las propiedades a largo plazo, presta poca atención al rendimiento de la inversión y se centra en el múltiplo de capital y el diferencial de desarrollo (rendimiento del coste menos tipo de capitalización del mercado).

- Una oficina familiar busca oportunidades de valor añadido. La estrategia consiste en adquirir edificios de oficinas infra arrendados, invertir en mejoras exteriores y de las zonas comunes y estabilizar los inmuebles. La empresa planifica sus salidas en función de las condiciones del mercado. Dado que la estrategia de la empresa crea un valor significativo a través de las fases de renovación y estabilización de sus inversiones, la cantidad de flujo de caja que genera la propiedad durante la fase de funcionamiento estabilizado -representada por el rendimiento del efectivo- es mucho menos importante.

- Un inversor en viviendas unifamiliares compra viviendas en dificultades propiedad de los bancos. Realiza pequeñas reformas y mejoras en las viviendas y luego las «vende» a otros propietarios 4-6 meses después. El inversor utiliza préstamos de alto tipo de interés (más del 12%) para adquirir las viviendas con poco o ningún dinero de entrada. En ocasiones alquila las casas después de la renovación, pero dado el alto tipo de interés, el pago del servicio de la deuda sigue siendo generalmente mayor que los ingresos netos disponibles para pagar el servicio de la deuda. En consecuencia, prestar atención al rendimiento de la inversión sería poco util.

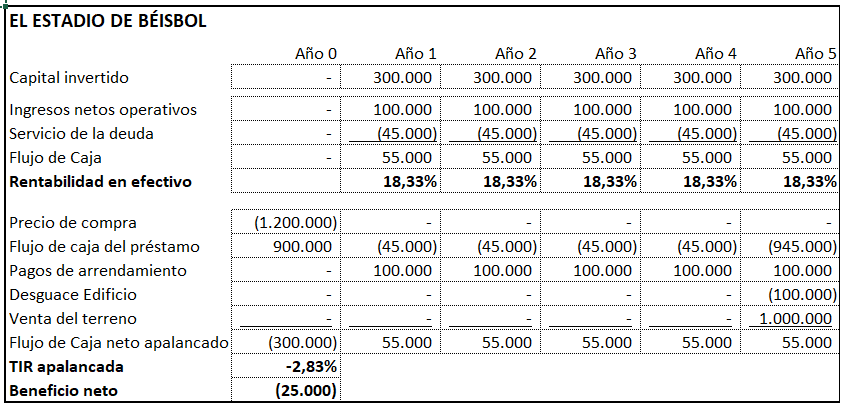

Un Ejemplo Cuantitativo: 18,3% de Rendimiento Medio Anual en Efectivo, Pero un -2,8% de IRR Apalancado

Entonces, ¿Es posible obtener una rentabilidad sólida y constante, pero seguir perdiendo dinero con una inversión? Por supuesto que sí. Veámoslo a través de un ejemplo para ilustrar lo que el rendimiento de la inversión le dice y lo que no le dice sobre una inversión.

Imagine que le ofrecen la oportunidad de comprar un estadio de béisbol por 1.200.000 dólares. A un equipo local de ligas menores de béisbol le quedan cinco años de alquiler, con pagos anuales de 100.000 dólares. Si se decidiera a llevar a cabo esta inversión, pediría un préstamo de 900.000 dólares a un banco local, con unos pagos anuales del servicio de la deuda estimados en 45.000 dólares. Esto requeriría una inversión de capital de 300.000 dólares.

Durante el proceso de diligencia debida, se entera de que el equipo ha decidido trasladarse a un nuevo estadio más grande al finalizar el plazo de alquiler. Al no haber ningún equipo disponible para alquilar el estadio, llega a la conclusión de que lo único que se puede hacer cuando el equipo se vaya es derribar el estadio y vender el terreno. Al investigar esa posibilidad, se entera de que costará 100.000 dólares llevar dicho proyecto a cabo (es decir, derribar) en el estadio, y que el terreno subyacente vale alrededor de 1.000.000 de dólares.

¿Cuál es el rendimiento medio anual en efectivo de esta posible inversión? ¿Cómo se compara con la tasa interna de rentabilidad apalancada y el beneficio neto de la inversión?

Veamos los números (Puede descargar el archivo Excel a continuación).

Dado que durante la operatividad (años 1-5) hay un flujo de caja constante, la rentabilidad media anual resultante es del 18,3%. Un buen negocio, ¿verdad? Pues no. Dado que la propiedad sólo vale 900.000 $ al final del periodo de inversión (1.000.000 $ de terreno menos 100.000 $ para demoler el estadio), la inversión en realidad pierde dinero (-2,8% de TIR apalancada y -25.000 $ de beneficio neto).

Reflexiones Finales Sobre el Rendimiento de Efectivo Sobre Efectivo

Como vemos, el rendimiento de efectivo sobre efectivo nos dice muy poco sobre la rentabilidad global de una inversión inmobiliaria potencial. Es una gran métrica para ayudarnos a entender cuánto flujo de caja podría arrojar la propiedad durante el periodo de explotación, y para muchos inversores es una consideración importante. Pero hasta ahí llega la utilidad de la métrica. Compréndala, utilícela y conozca sus limitaciones.