Limitaciones de la Tasa Interna de Retorno (TIR) a la Hora de Evaluar Inversiones Inmobiliarias

La tasa interna de rentabilidad es uno de los parámetros de rentabilidad más utilizados para analizar las oportunidades de inversión inmobiliaria. En pocas palabras, la TIR es la tasa de descuento prevista, determinada por el proyecto, que un inversor espera obtener a lo largo de la vida de la inversión si ésta se desarrolla según lo previsto.

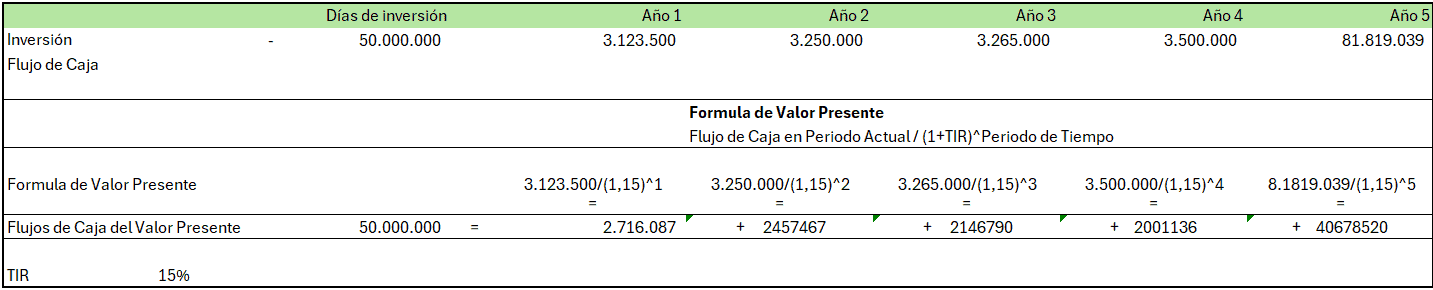

A continuación, se muestra un ejemplo de cómo funciona:

¿Es usted miembro de Acelerador? Consulta los cursos 3, 4 y 5 del Currículo Principal para saber cómo utilizar la TIR (y la TIRX) en tus análisis inmobiliarios. ¿Aún no es miembro de Acelerador? Considere la posibilidad de unirse al programa de formación en modelización financiera inmobiliaria utilizado por las principales empresas inmobiliarias y universidades de élite para formar a la próxima generación de profesionales de CRE.

En este ejemplo, se prevé que el inversor obtenga una TIR del 15% a lo largo del periodo de la inversión. Un buen rendimiento, ¿cierto? Bueno, la verdad es que es un poco más complicado que eso.

Aunque la TIR es una métrica ampliamente utilizada en el sector inmobiliario comercial, no cuenta la historia completa y debería ser una de las muchas métricas a utilizar a la hora de considerar si una inversión inmobiliaria potencial merece el tiempo, el dinero y el riesgo. En este post, vamos a exponer cómo y cuándo utilizar la TIR, y compartir algunas de las limitaciones de la utilización de la TIR en nuestros análisis de inversión inmobiliaria.

Los Problemas de Depender Únicamente de la Tasa Interna de Retorno

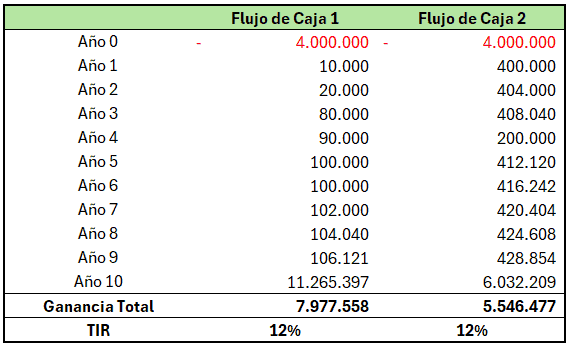

Para ilustrar las limitaciones de depender únicamente de la TIR, examine la diferencia entre los dos flujos de caja siguientes, ambos con la misma inversión inicial de 4 millones de dólares, un periodo de mantenimiento de 10 años y una TIR del 12%.

Si quieres profundizar un poco más acerca de los alcances y formas de trabajar con la métrica de TIR puedes consultar los siguientes artículos:Las Funciones TIR y TIR.NO.PER en Excel – Explicados de Forma Completa y Sencilla o nuestro análisis sobre Por Qué la Tasa Interna de Retorno (TIR) y la Tasa Interna de Retorno No Periódica (TIR.NO.PER) Dan Resultados Diferentes.

Al examinar la tabla, queda claro que la TIR por sí sola no nos dirá nada sobre los pagos periódicos reales o la rentabilidad total. Puede haber una variabilidad casi infinita en los flujos de caja y el beneficio total que equivaldrán a una TIR del 12%.

Por ejemplo, el Flujo de Caja 1 tiene muy pocos pagos anuales en relación con la cantidad invertida, pero un gran pago en el año 10, y el Flujo de Caja 2 tiene pagos anuales mucho mayores, pero el pago en el año 10 es casi la mitad del pago del Flujo de Caja 1. También podemos ver que la TIR no dice nada sobre la rentabilidad total, ya que el Flujo de Caja 1 tiene casi 2,5 millones de dólares más de beneficio total.

Si tienes dudas sobre los conceptos utilizados, puedes consultar nuestro glosario de términos inmobiliarios en español aquí.

Un Ejemplo más Para su Completa Compresión

Para profundizar en las limitaciones de depender en exceso de la TIR, supongamos que un inversor dispone de 5 millones de dólares para invertir en inmuebles comerciales. Nuestro inversor preferiría recibir una rentabilidad anual adecuada de la propiedad, además de obtener un beneficio decente de la revalorización de la propiedad cuando esta se venda.

Le gustaría alcanzar una TIR del 10-15%, dependiendo de la operación, y está dispuesto a considerar todas las oportunidades. Se pone en contacto con un corredor inmobiliario de confianza para que le ayude a encontrar la operación y el agente le envía dos memorandos de oferta con las siguientes oportunidades e información:

Operación 1 – Oportunidad De Oficina

- Capital necesario: $5MM

- Periodo de mantenimiento: 5 años

- TIR: 15%

- Promotor/Operador: Muy experimentado

- Descripción: Gran oportunidad para reposicionar un activo de oficinas en un gran mercado.

Operación 2 – Oportunidad En Local Comercial

- Capital necesario: $5MM

- Periodo de mantenimiento: 10 años

- TIR: 11%

- Promotor/operador: Muy experimentado

- Descripción: Gran oportunidad para reposicionar una propiedad comercial en un gran mercado

Basándonos únicamente en esta información, parece que la operación de oficinas sería la clara ganadora. En igualdad de condiciones, parece que nuestro inversor va a obtener un mayor rendimiento de su inversión en la mitad de tiempo. La comparación de la TIR lo demuestra claramente y, además, confía en el promotor/operador porque ha oído hablar de él y sabe que tiene mucha experiencia.

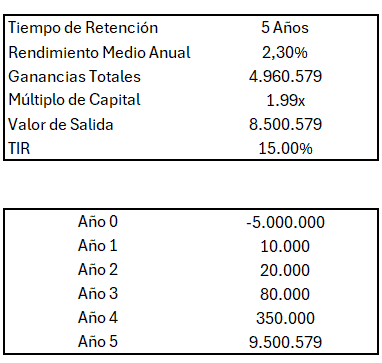

El inversor, que se siente bien con la oportunidad, abre el memorando de la primera oferta y se encuentra con imágenes explicativas y una página de resumen con el siguiente cuadro y flujo de caja:

Una de las cosas de las que se da cuenta inmediatamente es que el rendimiento medio anual es sorprendentemente bajo, del 2,3%, lo que significa que el principal impacto que impulsa la TIR del 15% debe proceder de una revalorización significativa y de la venta de la propiedad.

El análisis del flujo de caja lo confirma. Observa que el flujo de caja del primer año proporciona una rentabilidad del 0,2% y que en los años siguientes el flujo de caja crece de forma significativa.

Ahora puede suponer, con algo más de seguridad y sin necesidad de profundizar en la oferta, que se trata de una operación oportunista y que lo más probable es que el promotor quiera comprar un edificio de oficinas casi vacío, posiblemente realizar algunas reformas y esperar alquilar todo el edificio en los años 4 y 5 para proceder a la venta con el mismo edificio estabilizado y mucho más valioso.

La TIR por sí sola no podría darle esta información y no podría realmente darle un nivel de comprensión sobre el riesgo involucrado. Esta operación es arriesgada. Ahora, aunque todavía a un nivel alto, los parámetros adicionales y la información sobre el flujo de caja anual le dan mucha más información con lo que trabajar. Sigue considerando la operación porque tiene mucha confianza tanto en el operador como en el mercado, pero es consciente de que quizá no sea la oportunidad más adecuada para él.

Profundizando en el Concepto de la Tasa Interna de Retorno

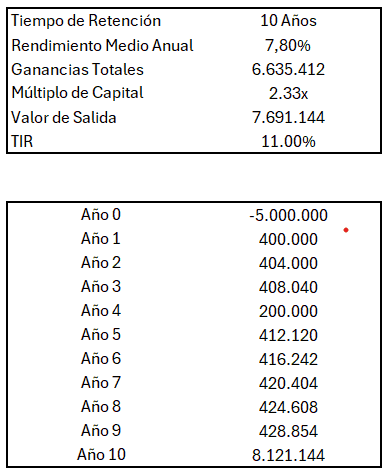

Nuestro hipotético inversor, buscando un poco más de certeza en sus pasos, decide mirar el otro proyecto, aunque un poco menos entusiasmado con la TIR. Al abrir la segunda oferta, ve el cuadro y el flujo de caja siguientes:

El resumen del flujo de caja y las métricas de valoración adicionales revelan inmediatamente mucho más sobre la oportunidad. Aunque la TIR es mucho más baja, esta inversión tiene un atractivo rendimiento anual, que alcanza una media del 7,8%. Esta operación parece ser mucho más estable y mucho menos arriesgada que la operación 1. Puede suponerlo porque hay un flujo de caja constante y el riesgo es mucho menor.

Por otro lado, porque hay un flujo de tesorería constante con un rendimiento anual sólido y una revalorización de la propiedad de moderada a muy buena, nuestra hipotética inversión, ahora parece ser mucho más adecuada para un edificio que se encuentra en buen estado durante los diez años de tenencia (revalorización anual del 4% – 5%. Flujo de caja total a 10 años = precio de salida + ingresos de explotación).

Sin embargo, quizás un motivo de preocupación debería ser el flujo de caja del año 4, que muy probablemente indica que un inquilino importante o varios inquilinos están desocupando. Esto será algo que nuestro inversor deberá comprender mejor.

La Utilización del Múltiplo de Capital como Medida Complementaria de la Tasa Interna de Retorno

Otra consideración para tener en cuenta al comparar las dos operaciones debe ser las ganancias totales. El múltiplo de capital es una forma rápida de ver cuánto ha ganado sobre su inversión inicial.

La operación 1 tiene un múltiplo de 1,99 veces, lo que significa que nuestro inversor podría casi duplicar su dinero si todo va bien, y en la operación 2 hay un múltiplo de capital de 2,33 veces. Como resultado, la operación 2 genera un beneficio adicional de 2,6 millones de dólares en comparación con la operación 1, pero la operación 2 requiere un compromiso de 10 años en comparación con los 5 años de la operación 1.

¿Son los 5 años adicionales, el supuesto menor riesgo y los 2,6 millones de dólares adicionales de beneficio neto una mejor propuesta para nuestro inversor? Es algo en lo que él tendría que sentarse y pensar, además de muchas otras consideraciones mientras continúa con su diligencia debida.

Concluyendo el Debate Sobre la TIR

Aunque todavía a un nivel alto, nuestro inversor comprende ahora mucho mejor las dos operaciones que se le han presentado. Ahora debería quedar claro que la TIR, aunque es una métrica extremadamente valiosa y útil para ayudar a medir la rentabilidad, no es excelente para transmitir directamente el riesgo, el perfil del flujo de caja y la ganancia absoluta; y debería utilizarse en combinación con las otras métricas mencionadas aquí, así como con otras tantas que pueden afectar nuestras oportunidades de inversión inmobiliarias.