Por Qué la Tasa Interna de Retorno (TIR) y la Tasa Interna de Retorno No Periódica (TIR.NO.PER) Dan Resultados Diferentes

La creación de este post se inspiró inicialmente desde una pregunta que recibimos en nuestro foro del Acelerador de modelización financiera inmobiliaria, al mismo tiempo que recibimos preguntas estamos en constate aprendizaje, las dudas que nos traen nuestros subscriptores en muchas ocasiones nos ayudan a identificar nuevos temas, aplicaciones y métodos para mejorar aún más nuestra metodología. Entonces, de ahí se deriva nuestra pregunta, “¿Por qué las funciones TIR (tasa interna de rentabilidad) y TIR.NO.PER (tasa interna de rentabilidad no periódica) ofrecen resultados diferentes sobre el mismo flujo de caja?

Ambas funciones pretenden hacer lo mismo en un determinado flujo de caja en una proforma, pero los resultados son diferentes cuando se utiliza una u otra. ¿A qué se debe esto? ¿Y cuál debería utilizar como representación más “correcta” de la métrica de rentabilidad?

Si aún no lo has hecho, te recomiendo encarecidamente que consultes mi anterior artículo sobre la TIR y la TIR.NO.PER, en el que explico estas métricas de forma muy clara y fácil de entender.

Visión general de la TIR vs. TIR.NO.PER en la modelización financiera inmobiliaria

A modo de introducción, tanto la función TIR como la función TIR.NO.PER tienen por objeto determinar el tipo de descuento que debe introducirse en la fórmula del valor presente para que, al descontar los flujos de caja futuros y sumarlos, igualen el precio de compra supuesto en el período cero. La función TIR, sin embargo, sólo puede utilizarse en flujos de caja que se extienden en periodos anuales y la función TIR.NO.PER puede utilizarse cuando hay periodos que difieren de los anuales.

En la siguiente explicación detallada, el objetivo es responder tanto a “por qué existe una diferencia” como a “qué métrica es más apropiado utilizar”. Para ello, utilizamos una plantilla muy básica que le ayudará a comprender tanto el concepto como las fórmulas correspondientes. Puedes descargar la plantilla debajo y utilizarla para seguir el paso a paso.

Paso A Paso – Por Qué La TIR y La TIR.NO.PER Son Diferentes

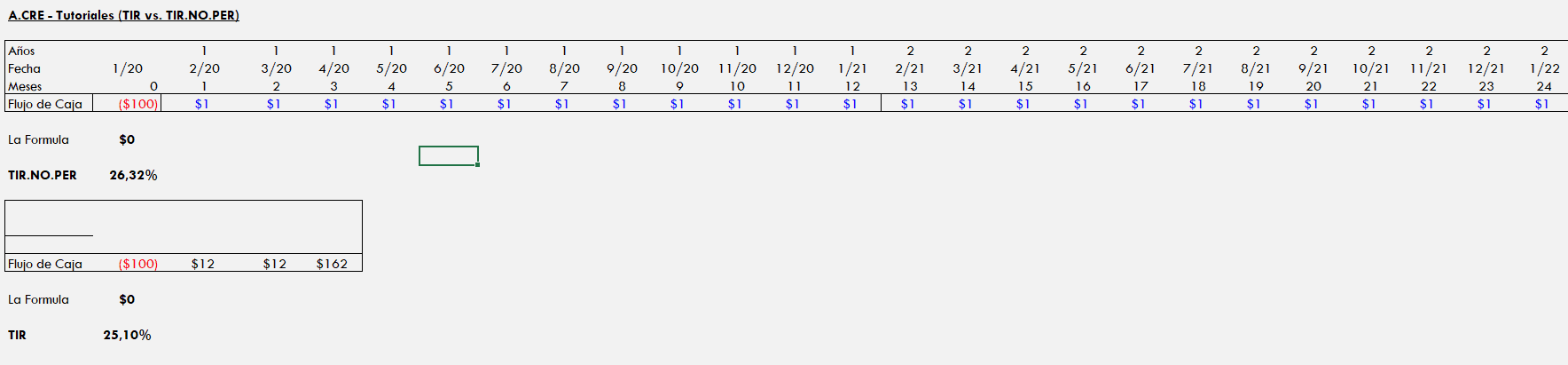

En la siguiente sección, describo y ejemplifico con imágenes los diferentes resultados que se obtienen con la función TIR() y la función TIR.NO.PER() en Excel. Específicamente explico cómo se puede tener el mismo flujo de caja, pero diferente tasa interna de resultado de retorno en función del momento del flujo de caja y la función que utilice. Puede utilizar el enlace al final de este post para descargar los archivos de origen (plantilla y completado) para este ejercicio.

TIR : Tasa Interna De Retorno

- Definición: La TIR es la tasa de descuento que hace que el valor presente neto (VPN) de todos los flujos de caja de un proyecto sea igual a cero. Supone que los flujos de caja ocurren en intervalos regulares (por ejemplo, anualmente).

- Limitación Principal: Al suponer periodicidad regular en los flujos de caja, la TIR puede no ser adecuada para evaluar proyectos con flujos de caja que ocurren en intervalos irregulares.

TIR.NO.PER: Tasa Interna de Retorno para Flujos de Caja No Periódicos

- Definición: La TIR.NO.PER es una variación de la TIR diseñada específicamente para proyectos con flujos de caja que no se producen a intervalos de tiempo regulares. Proporciona una tasa de retorno ajustada que considera la naturaleza no periódica de los flujos.

- Importancia: Esta medida es particularmente útil para proyectos que involucran flujos de caja irregulares, permitiendo una evaluación más precisa de su rentabilidad.

Paso 1: Comprensión de los Flujos de Caja

TIR: Supone que los flujos de caja ocurren a intervalos regulares (anualmente).

TIR.NO.PER: Diseñada para trabajar con flujos de caja que no siguen un patrón regular o periódico.

Razón de Diferencia

Los proyectos reales pueden tener flujos de caja que no se ajustan a intervalos temporales uniformes, como ingresos de ventas esporádicos o gastos imprevistos. La TIR.NO.PER permite calcular la rentabilidad de estos proyectos de forma más precisa al considerar la irregularidad de los flujos.

Paso 2: Cálculo del Valor Presente Neto (VPN)

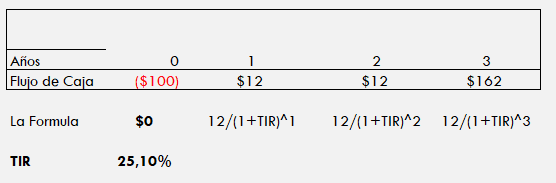

Procedimiento con la TIR

TIR: Busca una tasa de descuento que haga que el VPN de todos los flujos de caja futuros, descontados a esta tasa, sea igual a cero.

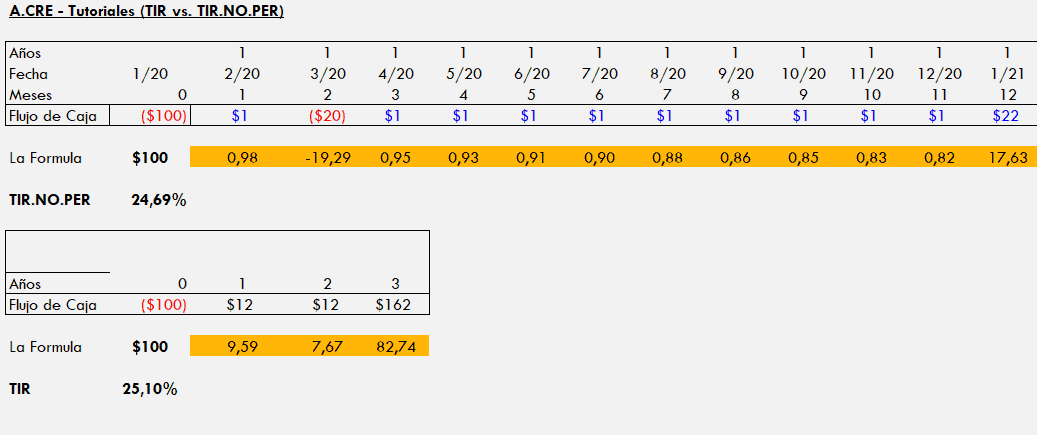

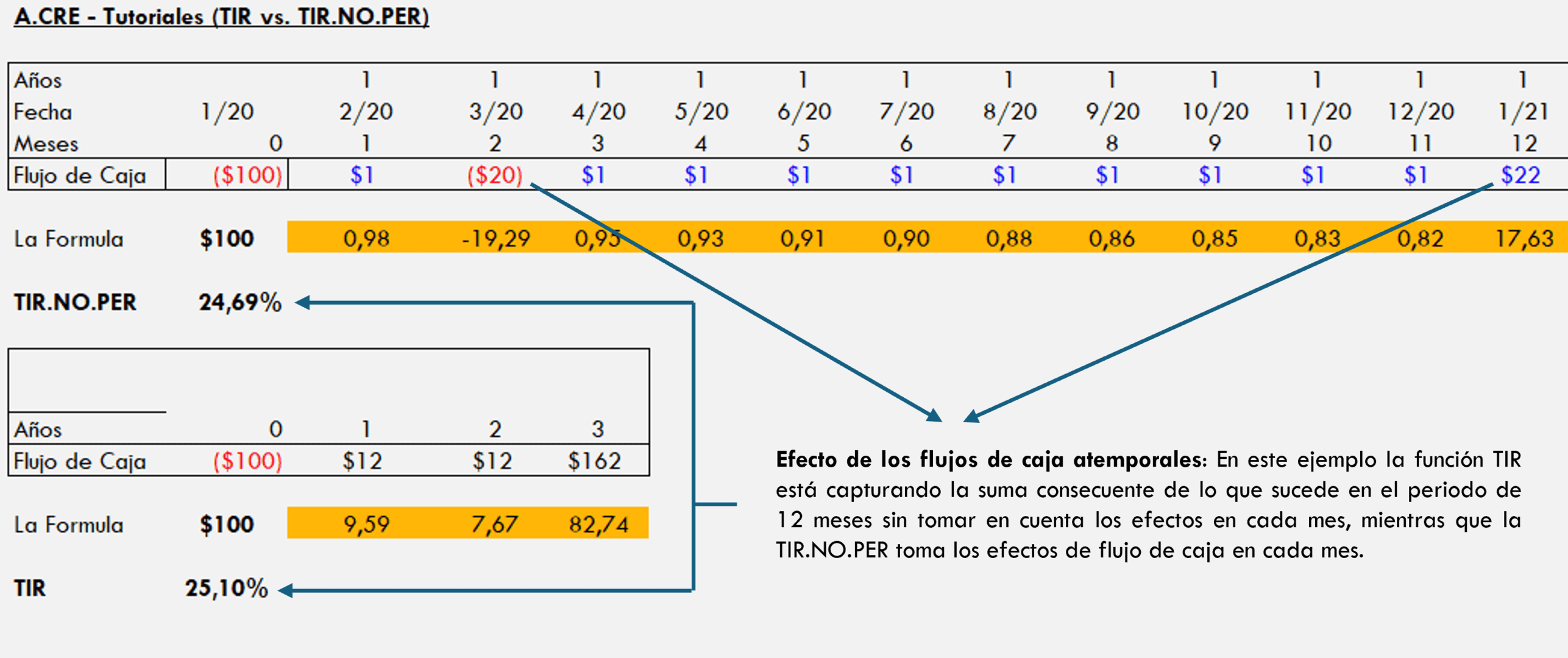

VPN = 12/(1+25,10%)^1

Donde:

12 = Flujo de Caja Anual

25,10% = TIR

1= Periodo Anual

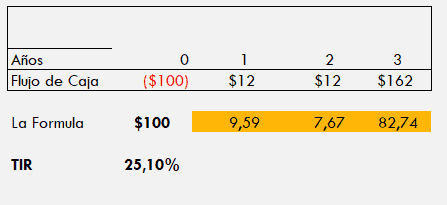

COMPROBACIÓN DE RESULTADO: 100 = 9,59 + 7,67 + 82,75

Procedimiento con la TIR.NO.PER

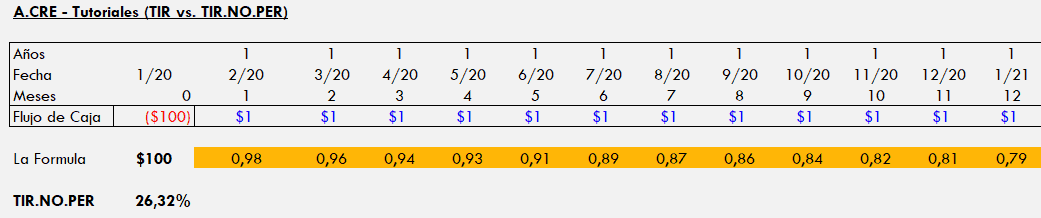

TIR.NO.PER: También busca una tasa que iguala el VPN a cero, pero considerando específicamente el momento exacto en que ocurre cada flujo de caja, sin asumir una periodicidad, es decir: Flujo de Caja/(1+TIR)^(DIAS(Periodo Inicial; Periodo Actual)/365)

VPN = Flujo de Caja/(1+TIR)^(DIAS(Periodo Inicial; Periodo Actual)/365)

1= Flujo de Caja Mensual

26,32% = TIR.NO.PER

DIAS (Periodo Inicial; Periodo Actual)/365: Días transcurridos desde periodo 0 hasta periodo actual en todos los meses sucesivos, divididos entre 365 para anualizar nuestro resultado.

COMPROBACIÓN DE RESULTADO: 100 = SUMA(D9:AM9) (Puedes hacer la comprobación con nuestro archivo plantilla)

Razón de Diferencia

El momento en que se reciben o pagan los flujos de caja afecta su valor presente. La TIR.NO.PER captura este efecto al tratar cada flujo de caja de manera individual, lo que puede resultar en una tasa de retorno diferente comparada con el método TIR, que iguala estos flujos en intervalos regulares.

Paso 3: Interpretación de Resultados

- TIR: Ofrece una vista simplificada, útil para comparar proyectos con flujos de caja que siguen una periodicidad regular.

- NO.PER: Proporciona una medida más realista para proyectos con flujos de caja irregulares, reflejando mejor el valor del dinero en el tiempo.

Razón de Diferencia

Los proyectos con flujos de caja no periódicos pueden ser malinterpretados por la TIR, ya que esta última no considera adecuadamente el impacto temporal de estos flujos. La TIR.NO.PER, al ajustar el análisis a la naturaleza específica de los flujos, ofrece una perspectiva más precisa sobre la rentabilidad.

Conclusión: Por Qué la Tasa Interna de Retorno (TIR) y la Tasa Interna de Retorno No Periódica (TIR.NO.PER) Dan Resultados Diferentes

La diferencia fundamental entre TIR y TIR.NO.PER yace en cómo tratan el tiempo y la periodicidad de los flujos de caja. Mientras la TIR asume una periodicidad fija, ideal para proyectos con flujos regulares, la TIR.NO.PER se adapta a la realidad de flujos de caja irregulares o esporádicos, ofreciendo un cálculo de rentabilidad que toma en cuenta el momento exacto de cada flujo. Esta adaptabilidad hace que la TIR.NO.PER pueda arrojar resultados diferentes – y a menudo más precisos – para proyectos con patrones de flujo de caja complejos o irregulares.

Descarga los Archivos Utilizados – Tutorial TIR vs. TIR.NO.PER

Para hacer estos archivos accessible para todos, son ofrecidos en base a “Pague Lo Que Pueda” sin un mínimo (ingrese $0 si lo desea) o un máximo (su apoyo ayuda a que el contenido siga llegando: archivos de Excel de ejercicios similares se venden por $100 – $500+ por licencia). Simplemente ingrese un precio junto con una dirección de correo electrónico para enviar el enlace de descarga y luego haga clic en ‘Continuar’. Si tiene alguna pregunta sobre nuestro programa “Pague lo que pueda” o por qué ofrecemos nuestros modelos sobre esta base, comuníquese con Mike o Spencer.