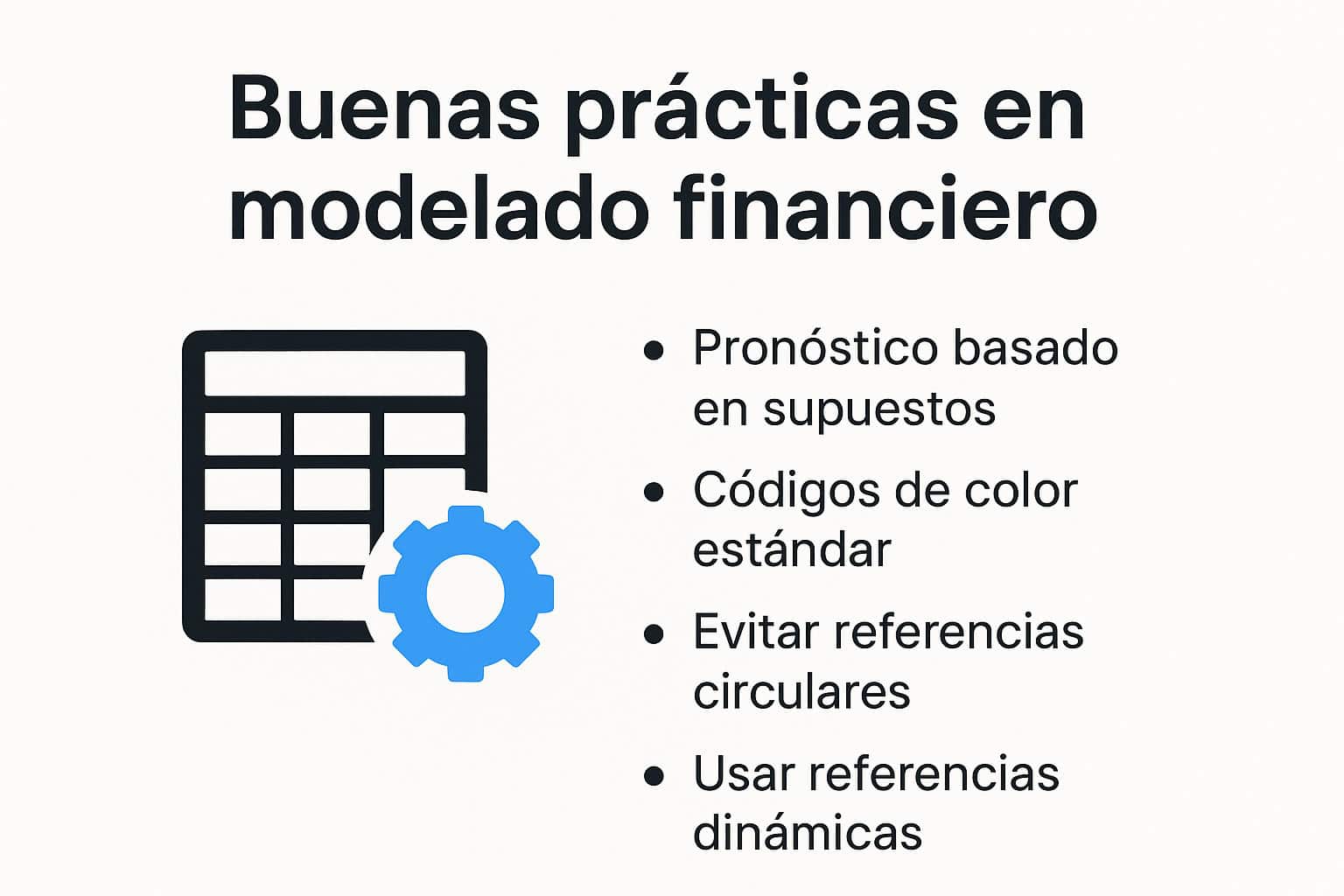

A.CRE 101: Buenas prácticas para construir modelos financieros inmobiliarios

En esta entrega de la serie A.CRE 101, exploramos tres pilares fundamentales del modelado financiero inmobiliario, necesarios para construir modelos sólidos y auditables. Desde el uso de pronósticos dinámicos (rolling forecast, forecasting the future), hasta convenciones visuales estandarizadas y errores comunes de modelado, este artículo busca ofrecer una base clara para quienes están dando sus primeros pasos en el modelado financiero profesional.

Pronósticos efectivos en el modelado financiero inmobiliario

Pronosticar con criterio en el modelado financiero inmobiliario

En el corazón de todo modelo financiero inmobiliario bien construido hay una habilidad crítica: pronosticar el futuro con criterio. Esta práctica es esencial en el modelado financiero inmobiliario para bienes raíces comerciales.. Lejos de ser un ejercicio de adivinanza, el “forecasting” es una disciplina que combina datos, juicio analítico y estructura lógica para anticipar cómo se comportará un activo bajo diferentes condiciones. Entender esta práctica —y aplicarla con rigor— es lo que separa a un simple modelador de un verdadero analista estratégico.

Pronósticos en el modelado financiero: habilidades clave para anticipar escenarios

Por qué proyectar bien es clave en el modelado financiero inmobiliario

Modelar bien no es solo saber usar Excel: es saber pensar hacia el futuro. En bienes raíces comerciales, pronosticar significa construir una narrativa financiera informada sobre lo que probablemente suceda en un activo inmobiliario —no lo que deseamos que ocurra.

Un modelo de proyección útil no se basa en intuiciones vagas ni en expectativas lineales, sino en disciplina analítica. Tal como se explica en nuestro artículo sobre superforecasting, la capacidad de anticiparse con precisión mejora con entrenamiento y método.

Habilidades clave para el modelado financiero inmobiliario en Bienes Raíces Comerciales

Un buen profesional del modelado financiero debe desarrollar estas disciplinas:

- Calibración probabilística: entender que los escenarios no son certeros. Expresar supuestos como rangos o distribuciones, no como verdades absolutas.

- Pensamiento contrafactual: explorar lo que podría pasar y construir escenarios alternativos. ¿Qué pasa si el mercado se ajusta 18 meses antes de lo esperado?

- Ajustes incrementales constantes: revisar y adaptar proyecciones conforme se dispone de nueva información (como cambios en la absorción de mercado o tasas de interés).

- Claridad estructural: descomponer problemas complejos en variables simples y comprensibles: ingresos, gastos, ocupación, tasa de capitalización, apalancamiento, etc.

Si quieres entender la diferencia entre métricas basadas en resultados reales y aquellas proyectadas en tus modelos financieros, te recomendamos leer este artículo:

Rendimientos no proyectados vs. proyectados en el análisis financiero inmobiliario.

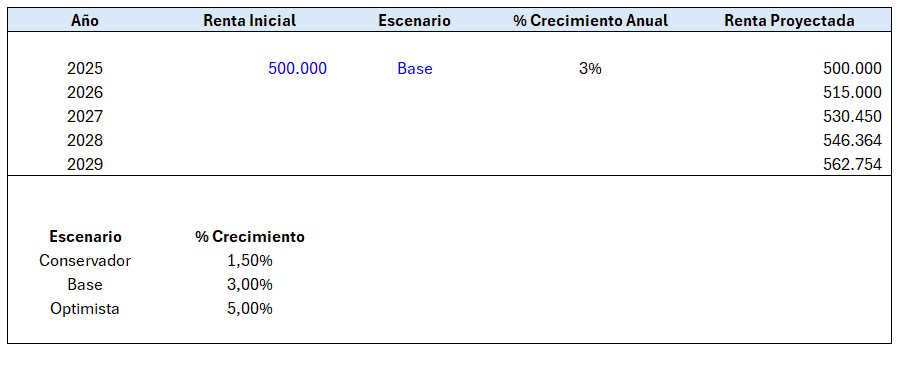

Ejemplo: Pronostico de Ingresos Brutos por Renta en un Centro de Negocios.

Objetivo

Proyectar los ingresos por alquiler durante 5 años para un centro de negocios, considerando tres escenarios posibles de crecimiento de renta: conservador, base y optimista.

Estructura básica del modelo

| Año | Renta Inicial | Escenario | % Crecimiento Anual | Renta Proyectada |

| 2025 | $ 500,00 | Base | 3.00% | =… |

| 2026 | =… | |||

| 2027 | =… | |||

| 2028 | =… | |||

| 2029 | =… |

Fórmulas dinámicas para pronosticar

| Escenario | % Crecimiento | |

| Conservador | 1.50% | |

| Base | 3.00% | |

| Optimista | 5.00% |

Fórmula de proyección

Supongamos que en:

- Celda C4 tienes la renta inicial ($500,000)

- Celda D4 seleccionas el escenario mediante una lista desplegable

- Rango B11:C14 contiene los escenarios con sus tasas de crecimiento

- En E4, usa esta fórmula para extraer la tasa según el escenario:

=BUSCARX(D4; B12:B14; C12:C4)

- Luego en F4 (Renta Proyectada del Año 2025):

=C4

- En F5 (Año 2026) y hacia abajo:

=F4*(1+$E$4)

Resultado esperado

Cuando el usuario final cambie el escenario en C2, toda la proyección de ingresos en la columna E se ajustará dinámicamente. Esto permite al analista comparar rápidamente los efectos del crecimiento esperado de renta sobre el ingreso operativo proyectado.

¿Por qué esto es “Forecast the Future”?

Este ejercicio no busca adivinar el futuro con exactitud, sino estructurar la incertidumbre y preparar al inversionista frente a distintos panoramas de mercado. Al integrar lógica condicional, sensibilidad y claridad, el modelo se convierte en una herramienta para pensar estratégicamente, no solo para calcular.

Convenciones visuales en el modelado financiero inmobiliario profesional

¿Por qué importa la apariencia de un modelo?

En contextos colaborativos, la claridad visual de un modelo es crucial. Ayuda a otros analistas a entender rápidamente dónde modificar entradas, cómo fluyen los cálculos y dónde consultar resultados.

Estándares recomendados de colores

| Tipo de celda | Color sugerido | Función |

| Entradas | Azul (0,0,255) | Valores modificables por el usuario |

| Fórmulas | Sin color – Dependientes de Entradas | Cálculos automáticos |

| Resultados clave | Negro / sin color | Métricas finales, outputs relevantes |

| Vínculos externos | Naranja / Verde | Datos vinculados de otros archivos o pestanas de Excel |

Buenas prácticas complementarias

- Usa bordes y secciones para separar bloques lógicos.

- Incluye una hoja de “Supuestos” o “Entradas” consolidada.

- Crea una hoja de instrucciones con leyenda de colores y una con el registro de cambios de tus modelos.

Errores frecuentes en el modelado financiero inmobiliario y cómo evitarlos

Referencias circulares no intencionadas

¿Qué es?

Ocurre cuando una celda depende directa o indirectamente de sí misma. Esto puede hacer que el modelo sea inestable, lento o completamente inservible si no se gestiona adecuadamente.

Ejemplo básico:

Supón que estás modelando intereses acumulados sobre una deuda, y colocas esta fórmula en la celda C5: =Saldo Inicial + C5 * 0.08

Aquí C5 se está referenciando a sí misma —creando un ciclo infinito.

Cómo evitarlo:

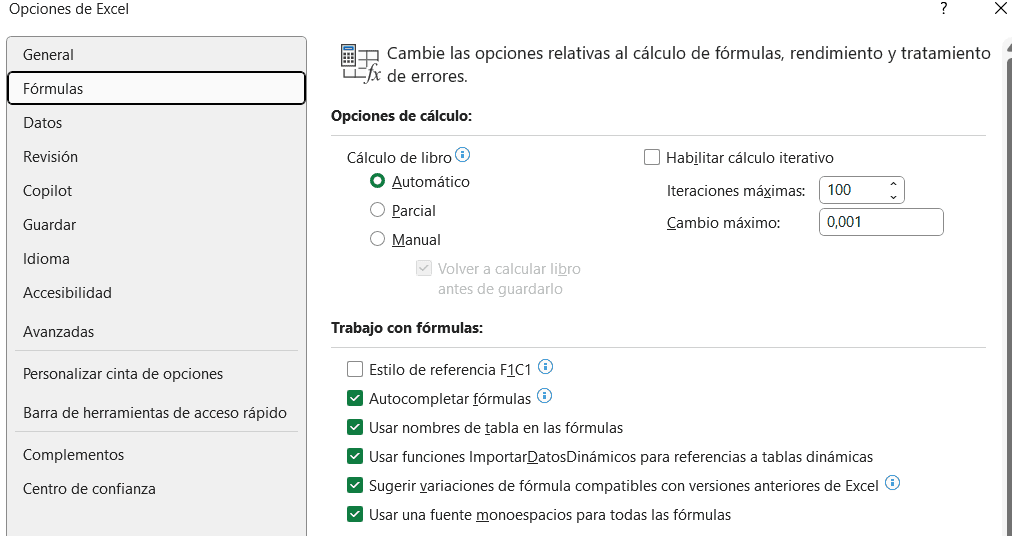

- Identifica dependencias complejas con Ctrl + [` (trazador de dependencias).

- Activa la advertencia en: Archivo > Opciones > Fórmulas > Habilitar cálculo iterativo —solo si la circularidad es intencional (como en cash sweeps o intereses sobre saldos proyectados).

Uso de “fórmulas duras” vs. dependencias dinámicas

¿Qué es?

Ingresar un número manualmente dentro de una fórmula, en lugar de vincularlo a una celda de entrada o supuestos.

Copiar un valor manualmente (=1000) en lugar de vincularlo a una celda de supuestos (=B5) rompe la trazabilidad del modelo. Este tipo de errores es difícil de auditar y actualizar.

Cómo evitarlo:

- Centraliza todos los supuestos (inputs) en una hoja o bloque específico.

- Nombra los rangos con nombres descriptivos (“Tasa de Descuento”, “NOI”, etc.) para mayor claridad.

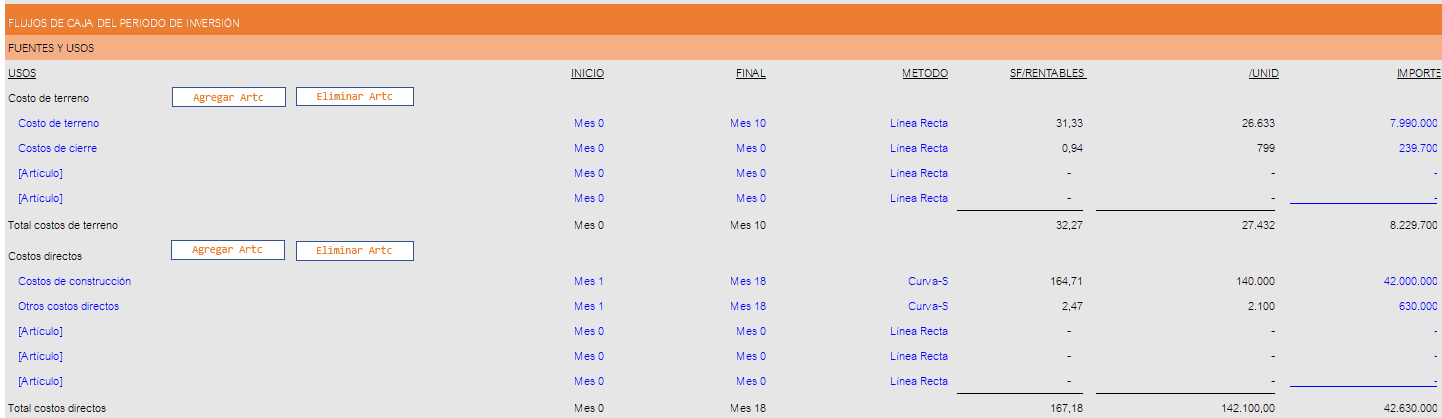

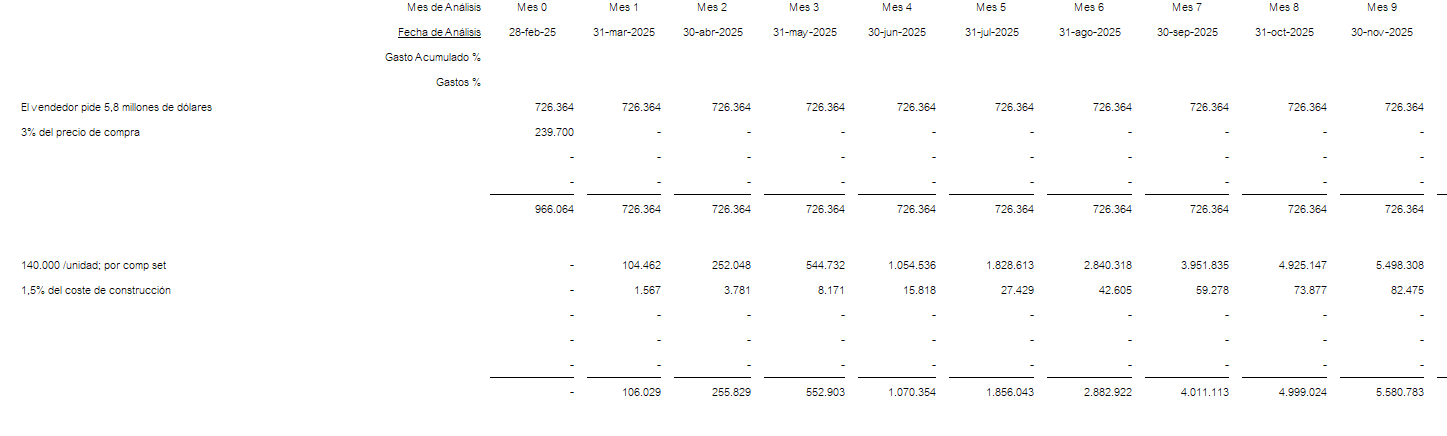

Sección de entradas:

Sección de proyección de flujos de caja:

Falta de validaciones o protección

Un modelo sin validaciones puede aceptar cualquier valor, incluyendo errores tipográficos, signos invertidos o cifras fuera de rango. Permitiendo que el usuario (o tú mismo) introduzca valores ilógicos, fuera de rango, o en el lugar equivocado.

Ejemplo de errores:

- Tasa de vacancia negativa (-10%)

- Renta por m² superior al promedio del mercado sin justificación

- Intercambio accidental de fechas o signos

Cómo evitarlo:

- Validación de datos

Usa la herramienta de Excel:

Datos > Validación de datos

- Porcentaje de vacancia entre 0% y 100%

- Años proyectados no menores a la fecha actual

- Tasa de interés mayor a 0

- Formatos condicionales

Aplica colores de advertencia si se ingresan valores fuera de rango. Ejemplo:

En excel à =O5<0 → Formato rojo

Ejemplo:

Tasa Fija à Entrada definida en fuente Azul

Tasa Variable à Hace Indicaciones al usuario final

- Protección del modelo

- Bloquea fórmulas con Revisar > Proteger hoja.

- Usa comentarios (Alt + Shift + F2) para explicar variables clave.

- Agrega mensajes de error personalizados al validar datos.

Conclusión: Perfeccionando tu modelado financiero inmobiliario

Dominar el modelado financiero inmobiliario en bienes raíces comerciales no se trata solo de saber usar Excel: se trata de pensar con estructura, anticiparse con criterio y comunicar con claridad. Al incorporar disciplinas de pronóstico robustas, estandarizar las convenciones visuales y evitar errores comunes de lógica, el analista no solo mejora la calidad técnica de su modelo, sino que también eleva el nivel de confianza que este genera.

Ya sea que estés proyectando el ingreso de un centro comercial, evaluando el impacto de un cap rate o construyendo escenarios para una inversión multifamily, estos fundamentos del modelado financiero inmobiliario son aplicables a cualquier situación real del sector.

El buen modelado no es un producto final, es un proceso vivo. Y como todo proceso, se perfecciona con intención, revisión y práctica constante.

Artículos Relacionados

Lecturas recomendadas para seguir fortaleciendo tu modelo

Si deseas profundizar en funciones específicas y técnicas complementarias al modelado financiero inmobiliario, te recomendamos explorar estos artículos de la serie A.CRE 101:

- Funciones de fecha y tiempo en Excel para modelar cronogramas de proyectos

Aprende a usar funciones como FECHA, DIAS, HOY y SERIE.TIEMPO para estructurar proyecciones temporales en tus modelos. - Cómo utilizar el método de capitalización de rentas para valorar bienes inmuebles

Una guía práctica para aplicar la fórmula del Cap Rate correctamente y estimar el valor de un activo generador de renta. - Contar.SI, Sumar.SI y Promedio.SI aplicados a modelos financieros

Funciones esenciales para analizar selectivamente tu información financiera en hojas de cálculo complejas. - Tablas de datos para análisis de sensibilidad en real estate

Aprende a construir análisis dinámicos que evalúan cómo pequeñas variaciones en los supuestos afectan tus métricas clave.

")