Rendimientos No Proyectados VS Proyectados en el Análisis Financiero Inmobiliario (Actualizado Enero 2025)

Recientemente, recibimos una pregunta muy interesante en el “Q&A (Question&Answers)” del Acelerador de Modelos Financieros Inmobiliarios de A.CRE, dicha pregunta estaba relacionada con el cálculo de los retornos no proyectados y proyectados de una inversión inmobiliaria. De modo que, me gustaría aprovechar la oportunidad para discutirlo.

En primer lugar, debo decirte que el “Q&A” es un área fascinante y de gran aprendizaje del “Acelerador de Modelos Financieros de A.CRE”, donde los participantes nos envían sus preguntas relacionadas a la formación académica y profesional que ofrece este programa. Ocasionalmente, creamos artículos completos basados en algunas preguntas planteadas allí.

En primer lugar, ¿qué representan los rendimientos no proyectados y proyectados de una inversión inmobiliaria?

Comenzaré diciendo que los retornos miden el rendimiento financiero y la rentabilidad potencial de una inversión inmobiliaria, en este sentido, los retornos se evalúan generalmente a través de diversas métricas o indicadores enfocados en proporcionar información que nos ayude a tomar la mejor decisión de inversión.

Si bien es cierto que la elección del método de cálculo va a depender del contexto en el que vayas a utilizar cada una de estas métricas, también es cierto que debemos elegir adecuadamente las entradas para un cálculo preciso de las mismas.

Cuando se trata de medir rentabilidades sin proyección o tendencia, estamos trabajando con rentabilidades basadas en la situación actual, es decir, hoy, por lo que no estamos teniendo en cuenta los cambios o tendencias previstos en el mercado a lo largo del periodo de análisis de la inversión.

Por el contrario, los rendimientos proyectados tienen en cuenta las tendencias del mercado, por ejemplo, las tasas de crecimiento. Estas tasas ayudan a proyectar diversos factores a lo largo del periodo de análisis, como el alquiler actual, el alquiler posterior a la renovación, otros ingresos, gastos operativos, impuestos sobre bienes inmuebles y gastos de capital.

En este sentido, los retornos sin proyección y con proyección son sinónimos de diferentes formas de evaluar el rendimiento financiero potencial de una inversión inmobiliaria.

Entonces, ¿cómo calcular los rendimientos no proyectados vs los proyectados?

En cuanto a la mejor práctica, diría que consiste en definir claramente las entradas que hacen que los rendimientos sean proyectados o no.

Pero, permíteme añadir un poco de color desde la perspectiva del mundo real. Imagina que formas parte de un equipo de inversión y que tienes la tarea de calcular los retornos no proyectados y proyectados detrás de una inversión inmobiliaria, en este sentido, podrías empezar por definir claramente las entradas que hacen que los rendimientos no sean proyectados (sin tendencias del mercado) calculando simplemente el NOI estabilizado no proyectado y, a continuación, podrías utilizar dicho valor para calcular las métricas no proyectadas.

En cuanto a los retornos proyectados, tendrías que modelar un modelo de flujo de efectivo descontado DCF que te permita calcular el NOI proyectado estabilizado (es decir, un valor dinámico dependiendo de cuándo se estabilice) para calcular las métricas proyectadas.

Te recomiendo consultar los posts titulados Modelo de Flujo de Efectivo Descontado y Mírame Construir el Modelo de Flujo de Efectivo Descontado

Del mismo modo, en un escenario que tome en cuenta las tendencias del mercado, los indicadores como la TIR y el múltiplo de capital estarán basados en todas las proyecciones de crecimiento, por ejemplo, la tasa de crecimiento de los alquileres, tasa de crecimiento de los gastos, etc., mientras que un escenario no proyectado todas las tasas de crecimiento se configurarían en cero.

Te recomiendo consultar las series de contenido del Camino Hacia un NOI Estabilizado

Profundicemos con un caso de estudio

Supongamos que actualmente te desempeñas como un Asociado de Desarrollo Senior en una empresa privada de desarrollo inmobiliario, especializada en el desarrollo inicial de activos industriales de clase A en los Estados Unidos, México, Colombia, Chile, Argentina y Europa.

Recientemente, la empresa adquirió una parcela de 50 hectáreas para desarrollar 100.000 metros cuadrados de un edificio industrial clase A. De manera que, una vez construido el modelo financiero inmobiliario, tienes la función de calcular el rendimiento sobre el costo para determinar la diferencia entre el rendimiento de mercado y el rendimiento real de la inversión, es decir, el margen o magnitud de desarrollo.

Te recomiendo consultar el post ¿Vale la Pena Invertir en un Desarrollo Inmobiliario?

De modo que, las primeras preguntas que vienen a tu mente son:

¿Cómo calcular el rendimiento sobre el costo? Y ¿cuál tasa de capitalización utilizar?

Podrías empezar por revisar el modelo financiero inmobiliario de lado a lado, comprendiendo cuál fue la razón para construir el modelo y comprobar los supuestos clave, los módulos y los resultados.

En este sentido, identificas que las operaciones comienzan en el mes 15, la estabilización es alcanzada en el mes 25, y la fecha prevista de venta es en el mes 60. Asimismo, la tendencia del mercado muestra una tasa de crecimiento anual de los alquileres y de los gastos del 3%.

Después de revisar el modelo financiero inmobiliario uno al lado del otro, también te das cuenta de que hay tres momentos cruciales durante el periodo de análisis para el cálculo del rendimiento sobre el costo, los cuáles son el día de hoy, la fecha de estabilización y la fecha de venta.

Luego, recuerdas que el objetivo es calcular el rendimiento sobre el costo, así que observas que los costos totales de desarrollo son de $50.000.000, pero al mismo tiempo, observas lo siguiente en tu modelo:

Llegados a este punto, podríamos decir que existen diferentes tipos de rendimientos sobre el costo, así como tasas de capitalización de mercado, y basado en ello, también podríamos concluir que existen diferentes formas de calcular el margen de desarrollo tomando en cuenta los tres momentos cruciales a lo largo del periodo de análisis, que finalmente nos permiten diferenciar entre rendimientos sin tendencia y con tendencia.

Te recomiendo consultar el post “Valuación Sofisticada de Propiedades — El Desafío de los Datos Respecto a las Tasas de Capitalización de Mercado (Caso de Estudio)”

¡Exploremos los momentos con más detalle!

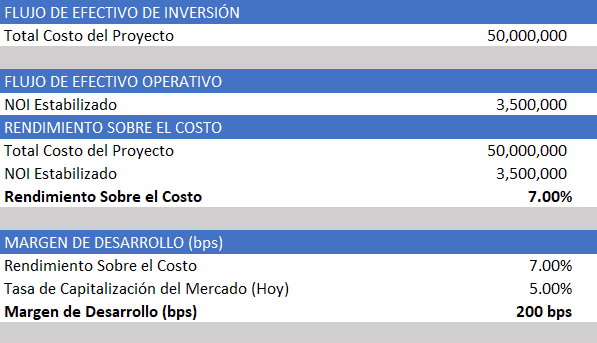

1. Hoy:

Margen de Desarrollo = Rendimiento sobre el costo “Estabilizado sin proyección” – Tasa de Capitalización del Mercado (Hoy)

Suponiendo un NOI proforma estabilizado (sin tendencia) de $3.500.000 y una tasa de capitalización de mercado actual del 5,0%, el modelo debería tener en cuenta lo siguiente:

Piensa en esto, la estabilización se define después de que el 100% de las unidades estén alquiladas, sin embargo, el rendimiento sobre el costo sin proyección también está estabilizado, porque se calcula utilizando un NOI Pro Forma que es sinónimo de estabilización. Por lo tanto, si no hay tendencia, es decir, hoy antes del crecimiento, entonces la utilización de una tasa de capitalización de mercado actual (Hoy) sería apropiada.

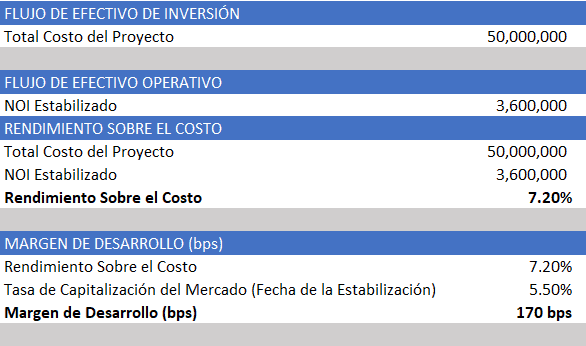

2. Fecha De Estabilización:

Margen de Desarrollo = Rendimiento sobre el costo “Estabilizado con proyección” – Tasa de Capitalización del Mercado (Fecha de Estabilización)

Suponiendo un NOI proforma estabilizado (proyectado) de $3.600.000 y una tasa de capitalización de mercado en la fecha de estabilización del 5,5%, el modelo debería tener en cuenta lo siguiente:

De esta manera, estamos calculando un rendimiento sobre el costo “estabilizado con proyección” porque consideramos el NOI anualizado futuro (meses 25-36), es decir, después del crecimiento en el momento de la estabilización. Por lo tanto, una tasa de capitalización de mercado en este punto de estabilización sería adecuada.

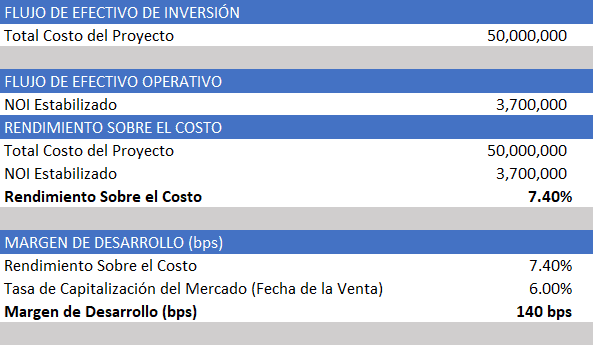

3. Fecha de Venta:

Margen de Desarrollo = Rendimiento sobre el costo “Venta proyectado” – Tasa de Capitalización del Mercado (Fecha de Venta)

Suponiendo el NOI proforma en el momento de la venta (tendencial) de $3.700.000 y una tasa de capitalización de mercado en dicho momento del 6,0%, el modelo debería tener en cuenta lo siguiente:

En este caso, el rendimiento sobre el costo se calcularía utilizando el NOI anualizado de la reversión (Venta), por lo que una tasa de capitalización de mercado en el momento de la venta sería la adecuada.

Identificar los momentos clave durante el periodo de análisis de una inversión inmobiliaria te permitirá utilizar los datos correctos para calcular los rendimientos no proyectados y proyectados. Por ejemplo, si tu objetivo fuera calcular el rendimiento sobre el costo no proyectado (Sin tendencias del mercado), tendría más sentido calcular la magnitud o margen del desarrollo utilizando la tasa de capitalización de mercado actual.

Notas Finales

El cálculo de los rendimientos de una inversión inmobiliaria sin tomar en cuenta las tendencias del mercado, te ofrece una imagen del rendimiento financiero actual, en otras palabras, te brinda una visión más conservadora e inmediata de la oportunidad de inversión, centrándose en el escenario tal y como está en ese momento.

La rentabilidad proyectada proporciona una evaluación más dinámica y prospectiva de la inversión, en este sentido, facilita una previsión del rendimiento financiero a largo plazo, teniendo en cuenta las tendencias y los cambios previstos en el mercado.

¡Los profesionales inmobiliarios calculan las rentabilidades proyectadas y no proyectadas para obtener una imagen completa del potencial de una inversión inmobiliaria!