Gastos Reembolsables en Bienes Raíces Comerciales: Cómo Modelarlos y Analizarlos

En el análisis financiero de activos inmobiliarios, especialmente en propiedades con múltiples tipos de arrendamientos, los gastos reembolsables representan una parte esencial del flujo operativo. Estos gastos corresponden a costos operativos que, aunque inicialmente son asumidos por el propietario, se espera recuperar total o parcialmente de los inquilinos según los términos del contrato de arrendamiento.

Entre los gastos más comunes que suelen clasificarse como reembolsables se encuentran impuestos sobre la propiedad, seguros, mantenimiento de áreas comunes (CAM), jardinería, limpieza y servicios públicos compartidos. Sin embargo, la proporción y naturaleza de estos reembolsos dependen del tipo de contrato (Gross, Modified Gross, o Triple-Net) y de la estructura de ocupación del inmueble.

Gastos Reembolsables vs. No Reembolsables

La principal diferencia radica en la expectativa de recuperación:

- Gastos Reembolsables: Aquellos que el propietario espera recuperar del inquilino.

Ejemplo: impuestos sobre la propiedad o mantenimiento rutinario en contratos de arrendamiento triple neto o NNN. - Gastos No Reembolsables: Aquellos absorbidos por el propietario.

Ejemplo: mejoras de capital, marketing del inmueble o reparaciones mayores no contempladas en el contrato.

En un escenario de ocupación total, los gastos reembolsables deberían aproximarse al total de Gastos Recuperable/Recuperados. Sin embargo, en propiedades con vacancia o errores en el proceso de facturación, pueden surgir discrepancias entre ambos montos, señalando posibles ineficiencias en la gestión o estructura contractual.

Tratamiento Contable y Representación en el Modelo Financiero

Existen dos enfoques comunes para reflejar los gastos reembolsables en nuestra Cuenta de Resultados.

A. Enfoque de Ingresos Brutos

Se registran los ingresos por reembolso bajo la sección de ingresos, como Ingresos por Gastos Reembolsables.

- Ventaja: muestra la cifra bruta de ingresos antes de deducir gastos.

- Impacto: El ingreso bruto neto (EGI) aumenta, reduciendo el Ratio de gastos operativos

B. Enfoque de Gastos Netos

Se registran los gastos reembolsables directamente como parte del Gastos Operativos, neteando los ingresos por reembolso.

- Ventaja: Simplifica el cálculo del Ingreso Neto Operativo (NOI).

- Impacto: El Ratio de gastos operativos parece más alto, pero el NOI no se ve afectado.

El enfoque elegido depende del objetivo del análisis: si se busca transparencia en los ingresos totales o precisión en el rendimiento neto del activo.

Ratios Clave: Ratio de los gastos operativos y Índice de recuperación de gastos.

El tratamiento contable de los reembolsos afecta directamente la interpretación de métricas operativas:

- Índice de recuperación de gastos = Gastos Operativos / EGI

Si los reembolsos se incluyen en los ingresos, el EGI aumenta, reduciendo la ratio.

- Ratio de los gastos operativos = Gastos reembolsados / Gastos operativos reembolsables

Mide qué porcentaje de los gastos reembolsables se recupera efectivamente de los inquilinos.

Un Ratio de los gastos operativos bajo puede revelar problemas de vacancia o debilidades contractuales.

Ejemplo en un Modelo Financiero

Imaginemos un edificio de oficinas con los siguientes datos anuales:

| Concepto | Monto (USD) |

| Renta Base Total | 1,000,000 |

| Gastos Operativos Totales | 300,000 |

| De los cuales Reembolsables | 240,000 |

| Ingresos por Reembolso | 200,000 |

Análisis:

- Ratio de gastos operativos = 200,000 / 240,000 = 83.3%

→ El propietario solo recupera el 83% de los gastos reembolsables, lo que podría indicar vacancia parcial.

- El Ratio de los gastos operativos depende del enfoque:

- Si se incluye el reembolso como ingreso:

EGI = 1,200,000 → OpEx Ratio = 300,000 / 1,200,000 = 25% - Si se netean los gastos:

EGI = 1,000,000 → OpEx Ratio = (300,000 – 200,000) / 1,000,000 = 10%

- Si se incluye el reembolso como ingreso:

Este ejemplo demuestra cómo una simple decisión de modelado contable puede cambiar la interpretación del desempeño operativo del activo.

En algunos estados financieros, los gastos reembolsables se muestran directamente como gastos operativos, con los ingresos por reembolsos correspondientes compensados contra ellos. Esto resulta más sencillo cuando se centra la atención en los ingresos operativos netos (NOI).

La elección depende de si el estado financiero está diseñado para mostrar cifras de ingresos brutos o netos.

En primer lugar, si los ingresos por reembolso de gastos se incluyen en los ingresos, aumentan el EGI, lo que reduce la ratio de gastos operativos. Por el contrario, si los gastos reembolsables se tratan únicamente como una partida de gastos operativos sin mostrar los ingresos por reembolso correspondientes en la sección de ingresos, la ratio de gastos operativos parecerá más alto.

Consideraciones Prácticas

- Participación Pro-Rata: En propiedades con múltiples tipos de arrendamiento, cada inquilino paga una porción proporcional de los gastos reembolsables basada en su área arrendada.

- Dualidad de Clasificación: Algunos gastos (mantenimiento, seguridad, jardinería) pueden ser parcialmente reembolsables según el contrato.

- Categorización y Nomenclatura Interna: No existe una nomenclatura universal; cada analista o empresa define etiquetas claras y consistentes (por ejemplo, JAR para jardinería, JARNR para jardinería No Reembolsable).

- Estructura del Contrato de Arrendamiento: La forma en que se clasifican los gastos reembolsables depende directamente del tipo de contrato:

- En arrendamientos Triple Neto (NNN), el inquilino asume casi todos los gastos operativos, incluyendo mantenimiento, impuestos y seguros.

- En arrendamientos Bruto, el propietario absorbe la mayoría de los gastos y no espera reembolsos.

- En contratos híbridos, los gastos se dividen según lo acordado, lo que exige una evaluación más detallada para modelar correctamente qué parte es recuperable y cuál no.

- Variabilidad entre Inquilinos: Cada contrato puede tener cláusulas distintas sobre qué se reembolsa y qué no.

- Por ejemplo, un inquilino ancla puede negociar un tope máximo de gastos reembolsables, mientras otros pagan su participación prorrata completa.

- Esto significa que no todos los gastos son homogéneos, y el modelo debe permitir ajustes por inquilino o por tipo de contrato de arrendamiento.

- Ejemplo: El gasto de mantenimiento puede ser 100% reembolsable para los locales pequeños, pero parcialmente reembolsable (por debajo de una tasa de capitalización anual) para el inquilino principal.

- Importancia del Seguimiento Operativo: Un delta persistente entre los gastos reembolsables y los Ingresos por Gastos Reembolsables puede señalar:

- Fallas en el proceso de facturación a inquilinos,

- Términos contractuales poco claros, o

- Vacancia temporal que impide la recuperación.

Por ello, el monitoreo continuo de las ratios es clave para los gestores de activos. Una ratio consistentemente bajo puede implicar fugas de valor operativo.

- Uso en Modelos Comparativos: Dado que los gastos reembolsables pueden manejarse de distintas formas (como ingresos o como gasto neto), los analistas deben normalizar las métricas antes de comparar activos. Dos propiedades con igual desempeño operativo pueden mostrar ratios diferentes dependiendo del tratamiento contable de los reembolsos.

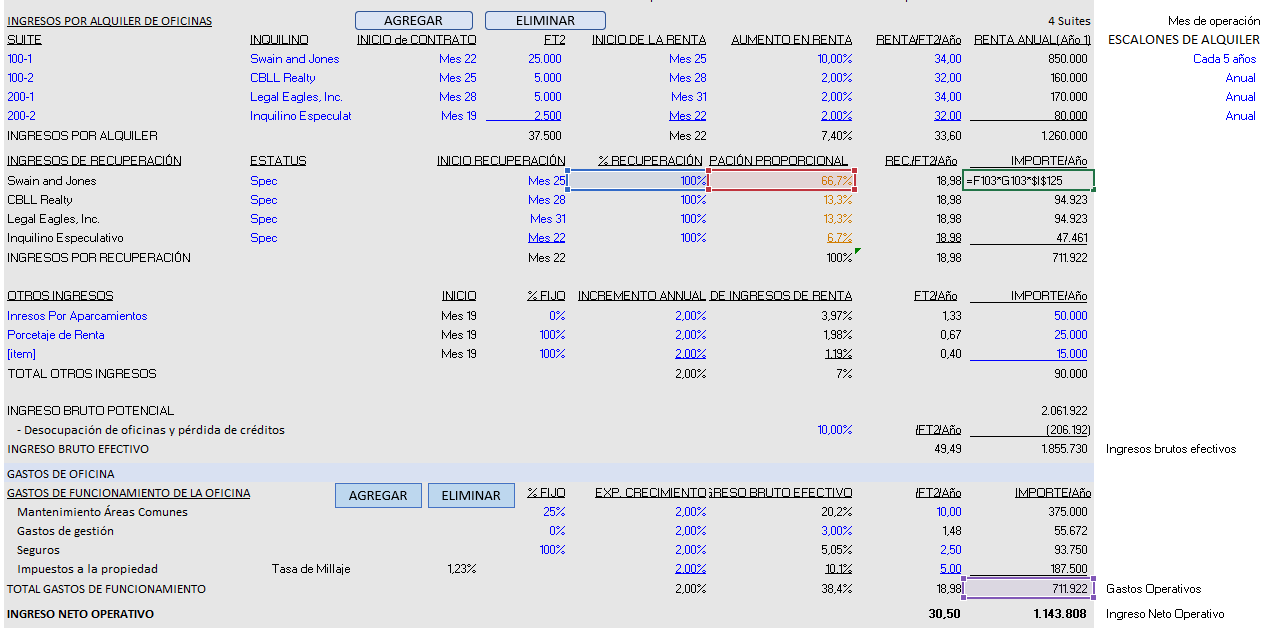

Si desea ver un ejemplo práctico sobre cómo modelar los ingresos por reembolso (denominados Ingresos por Recuperación en nuestro modelo de desarrollo de oficinas), puede visitar y descargar nuestro Modelo Financiero Inmobiliario Para el Desarrollo de Oficinas en Excel

Si desea ver un ejemplo práctico sobre cómo modelar los ingresos por reembolso (denominados Ingresos por Recuperación en nuestro modelo de desarrollo de oficinas), puede visitar y descargar nuestro Modelo Financiero Inmobiliario Para el Desarrollo de Oficinas en Excel

En este modelo se muestra de manera clara el tratamiento contable y operativo de dichos ingresos, ilustrando cómo se recuperan los gastos de funcionamiento habituales en una propiedad de oficinas, tales como mantenimiento de áreas comunes, gastos de gestión, seguros e impuestos sobre la propiedad.

Conclusión

Los Gastos Reembolsables ofrecen una radiografía del equilibrio entre ingresos, estructura contractual y desempeño operativo de un activo. Su correcta clasificación y modelado permiten comprender no solo cuánto gana una propiedad, sino cómo lo gana.

- En modelos financieros, el objetivo no es inflar ingresos o reducir gastos, sino reflejar la realidad económica del inmueble.

- Las diferencias entre gastos reembolsables y no reembolsables deben servir al analista para evaluar:

- El grado de ocupación del activo,

- La calidad de los contratos de arrendamiento,

- Y la eficiencia del proceso de recuperación de costos.

En última instancia, un modelo que distingue y analiza correctamente los gastos reembolsables se convierte en una herramienta estratégica para:

- Diagnosticar la salud operativa,

- Evaluar riesgos de recuperación, y

- Optimizar la rentabilidad del portafolio a largo plazo.

El analista debe cuestionar siempre: ¿Estamos recuperando lo que deberíamos? ¿Qué nos dice esta diferencia sobre la ocupación, el contrato o la gestión del activo?

Artículos Relacionados

- CRE 101: Como Analizar Inversiones Inmobiliarias de Valor Agregado Mediante el Rendimiento Sobre el Costo

- Modelo de Valoración de Propiedades con Arrendatario Único (NNN – Arrendamiento Tripe Neto)

- Modelo de Flujo de Efectivo Descontado en Excel

- Modelo Financiero Inmobiliario Para el Desarrollo de Oficinas en Excel