Modelo de Valuación de Arrendamiento de Terrenos en Excel (Actualizado Agosto 2024)

Después de la publicación del post “¿Vale la Pena Invertir en un Desarrollo Inmobiliario?” pensé en la idea de publicar un nuevo modelo financiero inmobiliario, pero esta vez sentía que A.CRE debía cubrir un área del sector que no hubiésemos tratado aún en nuestro sitio web en español.

En este sentido, siempre me ha parecido muy interesante cómo al final de un “Contrato de Arrendamiento de Terreno”, el arrendatario quién actuó como si fuese el propietario del terreno y las mejoras durante la vigencia del contrato, debe devolver el uso del terreno y dichas mejoras ejecutadas al propietario del terreno.

¿Alguna vez te has preguntado como dimensionar el pago de un contrato de arrendamiento de terreno? ¿Cuál es el valor de la tierra que está bajo un contrato de arrendamiento? ¿Cuál es el valor de las mejoras en relación con la plena propiedad de la tierra? ¿Cuál es el valor actual de la propiedad en pleno dominio? O ¿Cómo calcular el valor de reversión detrás de un contrato de arrendamiento de terreno? Bien, en esta oportunidad quiero hablarte de ello.

Y que mejor manera de hacerlo que publicando en español el “Ground Lease Valuation Model” creado por Spencer Burton. Así comenzaría mi nueva aventura en A.CRE, no en vano su primera inicial significa “Adventures”.

De modo que, en primer lugar, revisé en detalle el post de dicho modelo para entender claramente la razón por la cual fue construido y luego visualicé las entradas o puntos de partida del modelo. Posteriormente, me enfoqué en los módulos; representados por los cálculos y funciones de Excel utilizados y, finalmente, en las salidas; representadas por los resultados e indicadores calculados en el modelo.

Una vez construido el modelo en español (mi idioma nativo), diseñé un tutorial donde explico paso a paso cómo trabajar el “Modelo de Valuación de Arrendamiento de Terrenos”.

¡Sigue adelante! Estoy seguro de que disfrutarás de este nuevo contenido, y comprenderás, entre otras cosas, cuán segura puede llegar a ser una inversión de este tipo, así como los posibles rendimientos detrás de un contrato de arrendamiento de terreno. Además, este modelo constituye una puerta de entrada a las personas de habla hispana que deseen conocer el programa “Acelerador de Modelos Financieros Inmobiliarios” de A.CRE.

¿Aún no eres miembro del Acelerador? Considere unirse al programa de capacitación en modelos financieros de bienes raíces que utilizan las principales empresas de bienes raíces y las universidades de élite para capacitar a la próxima generación de profesionales de CRE.

VIDEO TUTORIAL PARA USAR EL MODELO DE VALUACIÓN DE ARRENDAMIENTO DE TERRENOS

Pueden encontrar el tutorial aquí:

ARRENDAMIENTO DE TERRENOS Y DERECHO DE SUPERFICIE

Si no está familiarizado con los conceptos de arrendamiento de terrenos y derecho de superficie, te presento las definiciones de nuestro Glosario de términos de Bienes Inmuebles Comerciales:

- Arrendamiento de terrenos – “Estructura de arrendamiento en la que un inversor inmobiliario alquila únicamente el terreno (es decir, el suelo). En el caso de un arrendamiento de suelo, por lo general una parte es propietaria del terreno (es decir, el derecho de superficie), mientras que otra parte es propietaria de las mejoras (es decir, el derecho de arrendamiento). En la mayoría de los casos, el propietario del terreno lo arrienda al propietario de las mejoras por un periodo de tiempo prolongado (20 – 100 años).”

- Derecho de Superficie – “En el sector inmobiliario, un derecho de superficie se refiere a una estructura en la que una persona o entidad (arrendatario) arrienda el terreno (es decir, arrendamiento de suelo) al propietario de pleno dominio (arrendador) del terreno durante un periodo de tiempo prolongado. El arrendatario de un terreno arrendado será generalmente el propietario de las mejoras del terreno y utilizará el terreno y las mejoras como si fuera el propietario del terreno. Durante la vigencia del arrendamiento, el arrendatario pagará una renta al arrendador por el uso del terreno. Al finalizar el plazo del arrendamiento, el arrendatario debe devolver el uso del terreno y las mejoras al propietario.

Los arrendamientos de terrenos son habituales en ubicaciones privilegiadas, en las que los propietarios no desean necesariamente vender, pero en las que pueden no tener la experiencia (o el deseo) de operar. De modo que, arriendan el terreno a alguien que posee y opera las mejoras del terreno, y reciben a cambio un pago por el arrendamiento del terreno. Esto ocurre a menudo con los edificios de oficinas ubicadas en el centro de las grandes ciudades.

Otro caso de arrendamiento de terrenos es el de los centros comerciales. A menudo, los inquilinos prefieren construir y ser propietarios de su espacio, pero el desarrollador no quiere necesariamente vender el terreno. Por lo tanto, el inquilino acuerda arrendar el terreno durante más de 40 años y construir su propio edificio en el terreno arrendado. Bancos, restaurantes y grandes almacenes son ejemplos de inquilinos que suelen aceptar esta estructura.

CÓMO UTILIZAR EL MODELO DE VALUACIÓN DE ARRENDAMIENTO DE TERRENOS

Todas las secciones del modelo se encuentran en una hoja de cálculo, con el sentido de permitirle insertar este modelo en su propio modelo a nivel de propiedad y así facilitar la adición de un componente de arrendamiento de terrenos a su análisis.

Todos los análisis se realizan en la hoja “Arrendamiento de Terreno”. También se incluye una hoja “Versión” en la que puede consultar el registro de cambios del modelo, así como encontrar enlaces importantes relacionados con dicho modelo.

La hoja de cálculo “Arrendamiento de Terreno” se divide en siete secciones que se describen a continuación:

SECCIÓN 1 – DESCRIPCIÓN DE PROPIEDAD

La sección Descripción de la Propiedad incluye cinco datos relacionados con la inversión. Estos datos son

- SF/M2 – En la celda I3 introduzca si la medida del tamaño es en pies cuadrados (SF) o metros cuadrados (M2).

- Nombre de la propiedad – Nombre de la inversión. En el sector inmobiliario, es habitual añadir al nombre de la inversión (Arrendamiento de Terreno) para indicar que se trata de un derecho de superficie con un contrato de arrendamiento.

- Dirección – Dirección, ciudad, estado/provincia, código postal y país.

- Tamaño del terreno – Superficie total en pies o metros cuadrados. El número de acres o hectáreas se calculará automáticamente en la celda E6.

- Área arrendable neta – Superficie alquilable neta total en pies cuadrados o metros cuadrados de las mejoras físicas (es decir, la superficie alquilada). Se supone que el terreno es propiedad de una persona o entidad, y que el derecho de arrendamiento (es decir, las mejoras) es propiedad de otra persona o entidad. Por ejemplo, usted puede plantearse adquirir el terreno en el que está construido un hipermercado. El hipermercado actúa como propietario del edificio y el terreno durante un periodo de tiempo prolongado. La superficie alquilable total del edificio es el “área arrendable neta”.

Sección 1 – Descripción de la Propiedad

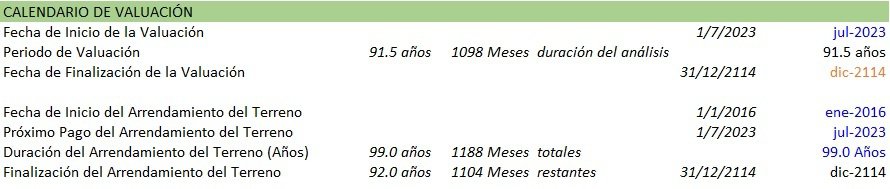

SECCIÓN 2 – CALENDARIO DE VALUACIÓN

Esta sección incluye cuatro datos obligatorios y uno opcional. Estos datos están relacionados con la cronología del arrendamiento del terreno y de la inversión.

- Fecha de inicio del arrendamiento – Mes y año de inicio del arrendamiento. También debe ser el mes y el año del primer pago.

- Próximo pago del arrendamiento – Mes y año en que vence el próximo pago del arrendamiento.

- Duración del arrendamiento (años) – La duración del arrendamiento en años, desde el inicio hasta el vencimiento. Se trata de la duración total del arrendamiento, no del número de años restantes. La duración máxima es de 100 años. En función de la duración del contrato, el modelo calcula la fecha de finalización del mismo (es decir, la fecha de vencimiento).

- Fecha de inicio de la valuación – Mes y año en que comienza el análisis. Generalmente es igual a la fecha del próximo pago del arrendamiento, aunque el modelo se construyó para permitir que el análisis comience antes de la fecha del próximo pago del arrendamiento.

- Fecha de finalización de la valuación – Opcional, por defecto es la fecha de finalización del contrato de arrendamiento. En el caso de que esté analizando un periodo de retención más corto, simplemente cambie la celda I12 de fuente naranja a la fecha final de análisis preferida.

Sección 2 – Calendario de Valuación

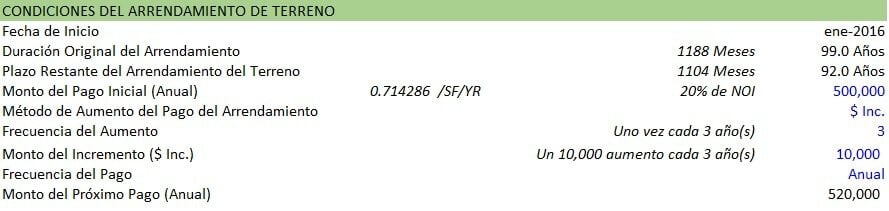

SECCIÓN 3 – CONDICIONES DEL ARRENDAMIENTO DE TERRENO

Contiene las condiciones comerciales del arrendamiento del terreno, incluidos el monto del pago, la frecuencia y los aumentos del alquiler. Esta sección incluye cinco entradas, más la opción de modelar de forma personalizada los pagos del alquiler.

- Monto del pago inicial – Importe del primer pago del arrendamiento. Dependiendo de la frecuencia de pago (ver más abajo), puede ser anual o mensual.

- Método de aumento del alquiler – El método utilizado para modelar los aumentos del alquiler. Puede ser:

- Ninguno – No hay aumentos de alquiler.

- % Inc. – Un incremento porcentual sobre el monto del alquiler anterior.

- $ Inc. – Un incremento sobre el monto del alquiler anterior.

- Personalizado – Modelar manualmente los montos de pago del alquiler por año. Si se selecciona Personalizado, los importes de pago de alquiler anual en la fila 26 se convierten en entradas para que usted los cambie manualmente (es decir, la fuente se vuelve azul). Nota importante: Si selecciona Personalizado y comienza a cambiar los montos de pago del alquiler anual en la fila 26, no hay forma de volver a otro método de aumento del alquiler.

- Frecuencia de aumento – Frecuencia con la que se producen los aumentos del alquiler. El mínimo es un aumento cada año, y el máximo es uno cada 99 años.

- Monto del Incremento – El porcentaje o monto por el que se incrementará el pago en cada frecuencia. Así, si se elige % Inc. como Método de Incremento del Alquiler, introduzca el porcentaje para incrementar el alquiler en cada frecuencia. Si se selecciona $ Inc., introduzca la cantidad a incrementar en cada frecuencia. Una descripción de la frecuencia e importe se muestra en la celda H26 para ayudarle a entender los resultados de sus entradas.

- Frecuencia de Pago – Si los pagos de arrendamiento se hacen una vez al mes o una vez al año.

Sección 3 – Condiciones del Arrendamiento de Terreno

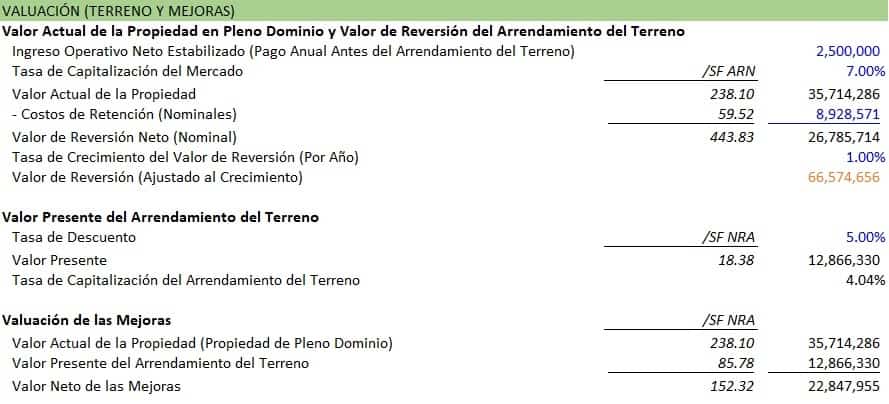

SECCIÓN 4 – VALUACIÓN (TERRENO Y MEJORAS)

Aquí se calcula el valor actual de la propiedad en pleno dominio, el valor de reversión, el valor presente del arrendamiento y el valor de las mejoras. Esta sección se divide en tres subsecciones, con cinco datos y un dato opcional en las tres subsecciones.

- Valor de reversión del derecho de superficie – En esta subsección se modela el valor de la propiedad como si no existiera el arrendamiento del terreno. En otras palabras, una valoración directa típica de una inversión inmobiliaria. Los datos de entrada son:

- Ingreso operativo neto actual (anuales antes del pago del arrendamiento del terreno) – Introduzca los ingresos netos operativos anuales derivados del arrendamiento de las mejoras, excluyendo cualquier pago del arrendamiento del terreno.

- Tasa de capitalización de mercado – La tasa de capitalización de la propiedad, como si no se incluyera el arrendamiento del terreno. La idea es llegar a un valor de la propiedad antes de contabilizar el arrendamiento del terreno.

- Costes de arrendamiento o retención (nominales) – Al final del plazo de arrendamiento, el arrendador recuperará el terreno más las mejoras realizadas en él. Cuánto costará retener la propiedad en el coste actual (es decir, antes de la inflación). El realquilar puede incluir simplemente los costes de arrendamiento, puede incluir la renovación y el arrendamiento, o puede incluir el derribo del edificio y la reconstrucción de algo nuevo. La idea es llegar a un “Valor neto de reversión (nominal)” después de contabilizar el coste del realquilar.

- Tasa de crecimiento de la reversión (anual) – Todos los cálculos anteriores se realizan antes de tener en cuenta la inflación (es decir, el crecimiento). Introduzca aquí una tasa de crecimiento y el “Valor neto de reversión (nominal)” se incrementará para obtener un “Valor de reversión (ajustado al crecimiento)” que se utilizará como valor de reversión en el cálculo del valor actual del arrendamiento de suelo.

- Valor de reversión (ajustado al crecimiento) – Entrada opcional. Valor de reversión utilizado en el cálculo del valor actual del arrendamiento de terrenos. Se calcula tomando el valor de la propiedad neto de los costes de retención y aplicando una tasa de crecimiento. El valor es opcional en caso de que desee personalizar el valor de reversión.

- Valor presente del arrendamiento del terreno – Para calcular el valor del arrendamiento del terreno, tomamos el valor actual de todos los pagos del arrendamiento del terreno más el valor de reversión del arrendamiento del terreno al vencimiento.

- Tasa de descuento – Tasa de descuento para calcular el valor actual de los flujos de caja del arrendamiento. Piense en este tipo de descuento como una tasa crítica de rentabilidad (es decir, la tasa de rendimiento requerida) para una inversión en arrendamiento de terrenos.

- Valuación de las mejoras – El valor neto de la propiedad arrendada se calcula tomando el valor máximo directo de la propiedad antes del arrendamiento de terrenos y restando el valor actual del arrendamiento de terrenos.

Sección 4 – Valuación (Terreno y Mejoras)

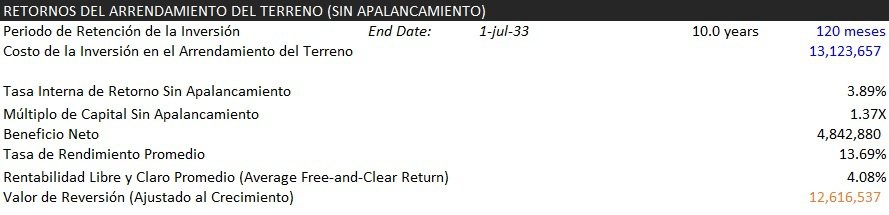

SECCIÓN 5 – RETORNOS DEL ARRENDAMIENTO DEL TERRENO (SIN APALANCAMIENTO)

Esta sección le permite calcular la rentabilidad no apalancada (es decir, antes de deuda) de una inversión en arrendamiento de terrenos. Si está pensando en comprar un terreno, en esta sección puede introducir el coste de adquisición/inversión y ver la rentabilidad correspondiente a esa inversión. La sección incluye una sola entrada.

- Coste de inversión en arrendamiento de terreno – Se trata del costo de adquisición de un terreno con arrendamiento de terrenos. Debe incluir el costo de adquisición, junto con cualquier otro costo de diligencia debida, cierre y seguimiento relacionado con la inversión.

Una vez introducido el coste de inversión en arrendamiento de terrenos, la sección calcula cinco parámetros de rentabilidad:

- Tasa interna de retorno no apalancada

- Múltiplo de capital no apalancado

- Beneficio neto

- Tasa de rendimiento promedio

- Rentabilidad libre y clara (Average Free-and-Clear Return)

Obsérvese que los rendimientos resultantes dependen en gran medida del periodo de análisis, el calendario de pagos y el valor de reversión.

Sección 5 – Retornos del Arrendamiento del Terreno (Sin Apalancamiento)

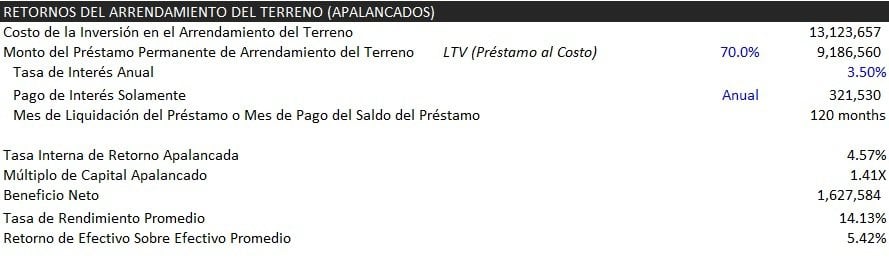

SECCIÓN 6 – RETORNOS DEL ARRENDAMIENTO DEL TERRENO (APALANCADOS)

Esta sección le permite calcular la rentabilidad apalancada (es decir, con deuda) de una inversión en arrendamiento de terrenos. Si está pensando en comprar un terreno y tiene intención de financiarlo, en esta sección puede introducir los supuestos de endeudamiento y ver la rentabilidad correspondiente a esa inversión apalancada. La sección incluye tres datos.

- LTV (Préstamo al costo) del préstamo permanente de arrendamiento de terrenos – Introduzca la relación préstamo-valor de la hipoteca del arrendamiento de terrenos y el modelo calculará el costo del préstamo.

- Tipo de interés anual – El tipo anual que se pagará por la hipoteca. Tenga en cuenta que el modelo actualmente sólo permite un préstamo de sólo intereses.

- Pago de sólo intereses (anual o mensual) – Indique si el pago de la hipoteca será mensual o anual.

Después de introducir los supuestos de deuda para la inversión en arrendamiento de terrenos, la sección calcula cinco métricas de rentabilidad:

- Tasa interna de retorno apalancada

- Múltiplo de capital apalancado

- Beneficio neto

- Tasa de rendimiento promedio

- Retorno de efectivo sobre efectivo promedio

Al igual que en el análisis no apalancado, los rendimientos resultantes dependen en gran medida del periodo de análisis, el calendario de pagos y el valor de reversión. El importe y el tipo de la deuda también determinarán en gran medida la rentabilidad apalancada. Y como recordatorio, por ahora el modelo sólo permite la deuda con pagos de sólo intereses y el pago del saldo del préstamo al final del período de análisis.

Sección 6 – Retornos del Arrendamiento del Terreno (Apalancados)

SECCIÓN 7 – VALIDACIÓN DE DATOS

La sección final es donde se encuentran los datos de entrada utilizados en las distintas listas de validación de datos. A menos que pretenda modificar el modelo, no hay razón para cambiar los valores de esta sección.

Sección 7 – Validación de Datos

COMPATIBILIDAD

Esta versión del modelo solo es compatible con Excel 2013, Excel 2016 y Excel 365

Es probable que el modelo aún contenga errores. Si detecta un error, tiene una solicitud de función o desea hacer una sugerencia para mejorar el modelo, por favor hágamelo saber.

DESCARGA EL MODELO DE VALUACIÓN DE ARRENDAMIENTO DE TERRENOS

Para hacer este modelo accessible para todos, es ofrecido en base a “Pague Lo Que Pueda” sin un mínimo (ingrese $0 si lo desea) o un máximo (su apoyo ayuda a que el contenido siga llegando: modelos de valuación de bienes raíces típicos se venden por $200 – $500+ por licencia). Simplemente ingrese un precio junto con una dirección de correo electrónico para enviar el enlace de descarga y luego haga clic en ‘Continuar’. Si tiene alguna pregunta sobre nuestro programa “Pague lo que pueda” o por qué ofrecemos nuestros modelos sobre esta base, comuníquese con Mike o Spencer.

Nosotros actualizamos el modelo regularmente (mira notas de la versión). Los contribuyentes que paguen el modelo reciben un nuevo enlace de descarga por correo electrónico cada vez que se actualiza el modelo.

NOTAS DE LA VERSIÓN

v2.0

- Agregada la versión del modelo en la hoja de “Arrendamiento de Terreno”

- Supresión de detalles redundantes en E17:G17

- Actualizada la celda I22 para reflejar con mayor precisión los años de arrendamiento restantes

- Se ha corregido un problema por el que el rango OFFSET() de la fórmula opcional para “Valor de reversión” (I59) no incluía la última celda.

- Fórmula revisada en M26:DG26 para resolver el problema cuando el pago es mensual y no “% Inc.” (¡gracias a JS, miembro del Acelerador, por la corrección!)

- Se han añadido notas adicionales en la “Guía de inicio rápido” para aclarar la confusión habitual en torno a las fechas de inicio de las distintas secciones

- Se han ajustado detalles de formato

v.1.0

- Lanzamiento inicial del modelo