Camino hacia un NOI estabilizado – Pérdida Por Arrendamiento En La Suscripción De Propiedades Multifamiliares

El cálculo del Ingreso Operativo Neto estabilizado de una propiedad es sinónimo de construir una proforma estabilizada, modelando primero los ingresos y luego los gastos, eso significa que, debemos ajustar los ingresos anticipados menos los gastos dados para evidenciar operaciones normalmente estabilizadas de la propiedad.

Suena bastante simple, sin embargo, el cálculo preciso de este valor es mucho más un arte que una ciencia, de hecho, hay un gran trabajo en el camino hacia la búsqueda de un NOI proforma (Estabilizado) y, por ende, el profesional inmobiliario que pueda transitar este camino con precisión es muy bien valorado.

Nota de Arturo: Este es el primer post de la Serie del Camino Hacia un NOI Estabilizado. Esta serie de contenidos pretende mostrar el camino que deben transitar los profesionales inmobiliarios para arribar a un NOI Estabilizado, en este sentido, más allá de los cálculos, el objetivo es reflejar que hay detrás de las decisiones que se deben tomar con respecto a la suscripción de cada uno de los ítems que conforman la proforma de una propiedad inmobiliaria.

La razón es que más allá de los cálculos de cada uno de los ítems que conforman una proforma, el valor del NOI es una función de las decisiones de suscripción que se toman para cada uno de dichos ítems. De modo que, detrás de cada decisión, existe un análisis amplio de los ingresos y gastos relacionados directamente con la operación de la propiedad, localizados en el estado de cuenta de resultados históricos de dicha propiedad.

Comparar la renta contractual con la del mercado, conocer a los inquilinos, así como constatar que cada uno de los ingresos y gastos de la propiedad son perdurables en el tiempo (no esporádicos), son aspectos que también van a determinar el cálculo de un NOI estabilizado.

En resumen, diría que mientras más data valiosa esté al alcance de la mano y que por supuesto, sea manejada adecuadamente, mejor serán los supuestos o entradas que utilices como profesional inmobiliario en ese camino, haciendo que el NOI proforma resultante sea mucho más preciso.

PERO, ¿QUÉ ES EXACTAMENTE UNA PROFORMA?

En el sector inmobiliario, una proforma es sinónimo de una proyección financiera que nos ofrece una estimación de los ingresos previstos, los gastos operativos y la rentabilidad potencial de una inversión inmobiliaria.

A pesar de que la proforma está construida sobre la base de supuestos y estimaciones, la proforma constituye una herramienta esencial para los profesionales inmobiliarios, ya que permite tomar decisiones informadas y evaluar el riesgo.

En este sentido, cuando leemos o escuchamos la frase “NOI proforma”, estamos considerando el estado proyectado estabilizado del Ingreso Operativo Neto, es decir, que todos los ingresos y gastos relacionados directamente con la operación de la propiedad funcionan con la ocupación, alquiler y gastos del mercado, y que además persisten en el tiempo.

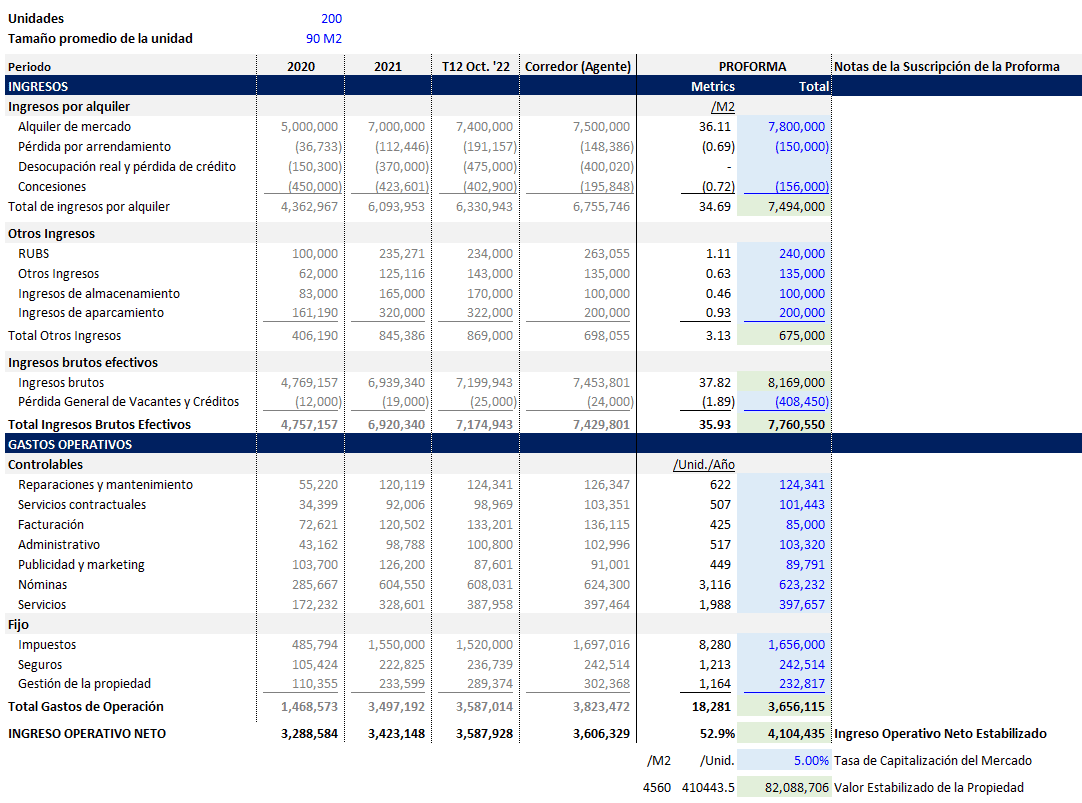

PROFORMA MULTIFAMILIAR

La siguiente imagen constituye un ejemplo de proforma de una propiedad multifamiliar:

Proforma multifamiliar

Describiendo brevemente la imagen, se puede decir que una vez que se haya establecido el valor de cada uno de los ítems que conforman dicha proforma (fuente de color azul), calculamos el Ingreso Operativo Neto estabilizado, utilizando la fórmula:

Ingreso Operativo Neto = Ingresos Brutos Efectivos – Gastos de Operación

De manera que, el Ingreso Operativo Neto es el ingreso neto que genera una propiedad en un periodo de tiempo determinado, después de deducir los gastos operativos, pero antes de deducir los gastos capitales y el servicio de la deuda.

INGRESO BRUTO EFECTIVO

Tomando en cuenta lo descrito anteriormente, el cálculo del ingreso bruto efectivo es el primer paso en la búsqueda del NOI estabilizado.

Al detallar nuestro ejemplo de proforma, te darás cuenta que comenzamos calculando el total de ingresos por alquiler. Eso significa que, debemos partir de nuestra renta bruta potencial, también llamada renta de mercado, la cual representa el máximo absoluto que podríamos ganar si todas las unidades de la propiedad multifamiliar que estamos analizando estuvieran ocupadas al precio de mercado.

Luego debemos ajustar dicha renta sustrayendo, por ejemplo, la desocupación real, la pérdida por arrendamiento, las deudas incobrables, concesiones, unidades modelo, unidades para empleados, etc. para finalmente llegar al total de ingresos por alquiler.

UNA MIRADA A LA PÉRDIDA POR ARRENDAMIENTO (LOSS TO LEASE) EN LA SUBSCRIPCIÓN DE PROPIEDADES MULTIFAMILIARES

En este primer post de la serie el camino hacia un NOI estabilizado, quiero hablarte de este concepto tan utilizado en la suscripción de propiedades multifamiliares, conocido como la pérdida por arrendamiento.

De hecho, en el Q&A del Acelerador de Modelos Financieros Inmobiliarios hemos tratado ampliamente este tema. En pocas palabras, cuando un miembro del Acelerador está interesado en aprender más sobre un tema determinado, sólo tiene que preguntar a través del foro de preguntas y respuestas del Acelerador.

El “Q&A” es un área fascinante y de gran aprendizaje del “Acelerador de Modelos Financieros de A.CRE”, donde los participantes nos envían sus preguntas relacionadas a la formación académica y profesional que ofrece este programa.

En primer lugar, la pérdida por arrendamiento es la diferencia entre el alquiler real y el alquiler de mercado de las unidades ocupadas, es decir, refleja la diferencia que existe entre las tasas de arrendamiento contractuales y las del mercado real.

En este sentido, la pérdida por arrendamiento simplemente tiene en cuenta el alquiler perdido de las unidades ocupadas, en otras palabras, lo que se debería ganar si todas las unidades ocupadas estuvieran alquiladas al precio de mercado.

ENTONCES, ¿CUÁL ES LA RAZÓN PARA CONSIDERAR LA PÉRDIDA POR ARRENDAMIENTO?

La razón para considerar la “Pérdida por Arrendamiento” es captar el desfase entre la renta del contrato y la renta de mercado, de esta manera, las pérdidas por arrendamiento ayudan al profesional inmobiliario a prever los cambios que se producirán en la renta real en el futuro.

De modo que, si se estás analizando la adquisición de una propiedad multifamiliar con un contrato firmado hace 6 meses, es probable que dicha propiedad tenga una tasa inferior a la del mercado al día de hoy, por supuesto, si dicha renta de mercado está aumentando.

Además, debemos tener en cuenta que los aumentos del alquiler no se producirán de forma instantánea, sino que el contrato vencerá en un momento determinado a lo largo del tiempo.

Sin embargo, también existe la posibilidad de que tenga una tasa superior a la del mercado, si la renta de mercado está disminuyendo. En este caso, en vez de existir una pérdida por arrendamiento realmente existe es una ganancia por arrendamiento.

Te recomiendo consultar las “Lecciones de Bienes Inmuebles del Tamaño de un Bocado” y nuestro “Glosario de Términos”, para aclarar cualquier duda en cuanto a un término determinado.

CASO PRÁCTICO

Imagina que formas parte de un equipo de inversión, y estás analizando la posibilidad de adquirir un edificio multifamiliar de 200 unidades, todas con una superficie de 90 M2, además en este caso, existen 150 unidades ocupadas y arrendadas a un valor promedio de $1000/unidad.

Ahora bien, si los inquilinos de esas 150 unidades se marcharan hoy y tuvieses la posibilidad de arrendar dichas unidades a una tasa de mercado promedio de $1100/unidad, finalmente la pérdida por arrendamiento sería igual a:

Alquiler de mercado – Alquiler contractual = $1100/unidad – $1000/unidad = $100/unidad

Pérdida por arrendamiento = $100/unidad x 150 unidades = $15000/mes (180,000/año)

En este caso, el alquiler de mercado es la renta bruta potencial en el momento de la evaluación, sin embargo, hay unidades que actualmente se alquilan por debajo de la tasa de mercado, por lo que, representa una pérdida de la renta de mercado en los contratos de arrendamiento en vigor.

A primera vista, como inversor, pudieses pensar en un alquiler al alza, pero recuerda que no se puede comprar la propiedad y aumentar todos los alquileres a la tasa de mercado el primer día. Por lo tanto, tendrás que hacerlo paso a paso, es decir, a medida que los contratos de arrendamiento se renueven, ¡Allí existe una pérdida por arrendamiento que debes considerar!

SIGNIFICADO DEL VALOR DE LA PÉRDIDA POR ARRENDAMIENTO

Siempre que estemos revisando una proforma, debemos interpretar el valor de la pérdida por arrendamiento. En primer lugar, la pérdida por arrendamiento depende de la duración del contrato de arrendamiento, en otras palabras, cuanto mayor sea la duración del contrato, más lejos se estará del alquiler de mercado.

De la misma manera, el valor representa la capacidad del propietario para lograr las renovaciones a precios de mercado. Piensa sobre esto, cuando un inquilino existente acepta renovar al final del plazo de su contrato de arrendamiento, el propietario debe tener la capacidad de firmar esa renovación a una tarifa de alquiler igual a la del mercado.

Sin embargo, frecuentemente observarás que los propietarios se limitan a aumentar el alquiler en un porcentaje razonable que puede o no reflejar el cambio real en el alquiler de mercado durante dicho período. Eso sucede en mercados donde el alquiler de mercado crece en un porcentaje bastante alto (más de un 10% en un año), y en consecuencia el propietario no desea traspasar toda esa carga a los inquilinos existentes.

Finalmente, este valor también te dará un panorama de cuán bien gestionada y comercializable está una propiedad determinada, no en vano, las propiedades con mala gestión están muy lejos del alquiler de mercado.

Un valor muy alto en la pérdida por arrendamiento pudiese ser sinónimo de una larga duración del contrato estándar y de propiedades mal administradas.

Es por ello que, las empresas y profesionales del sector inmobiliario deben tener una visión clara de este valor, dicha visión va a permitir hacer una comparación justa con la hipótesis del corredor o agente inmobiliario que elaboró la proforma. Ahora bien, esa visión debe tener una base científica (data estadística), representada por datos propios, datos comprados o data que se encuentra libre en el mercado.

Es importante destacar que, a nivel de gestión de activos, las pérdidas por arrendamiento generalmente se informan mensualmente.

NOTAS FINALES

Me gustaría cerrar este post reflexionando sobre este ejemplo:

Supongamos que la tasa de capitalización de mercado de una propiedad determinada es del 5%, y que además existen 2 escenarios en los que las pérdidas por arrendamiento hacen que el NOI estabilizado varíe $30,000, por ejemplo:

NOI estabilizado del Escenario 1 = $3,000,000

NOI estabilizado del Escenario 2 = $3,030,000

Al aplicar el método de capitalización directa para calcular el valor de la propiedad, obtenemos:

Método de Capitalización Directa = NOI Estabilizado ÷ Tasa de Capitalización de Mercado

Valor de la propiedad en el Escenario 1 = $3,000,000 ÷ 5% = $60,000,000

Valor de la propiedad en el Escenario 2 = $3,030,000 ÷ 5% = $60,600,000

Como puedes apreciar, la variación hizo que el valor de la propiedad cambiara en ¡$600,000! Lo que nos permite afirmar que dicho valor es muy susceptible a los cambios que generó la pérdida por arrendamiento en el NOI estabilizado.

Eso significa que, las decisiones que tomes como profesional inmobiliario con respecto a la suscripción de cada uno de los ítems que conforman una proforma, como por ejemplo la pérdida por arrendamiento, van a determinar el cálculo preciso de un NOI estabilizado.

¡La valuación que resulte del cálculo del ingreso operativo neto proforma será tan buena como las decisiones que tomaste al modelar cada uno de los ítems que conforman dicha proforma!