¿Rendimiento de la Deuda Estático? o ¿Rendimiento de la Deuda Dinámico? (Actualizado Julio 2025)

En una oportunidad, recibimos una pregunta muy interesante en el “Q&A (Question&Answer)” del Acelerador de Modelos Financieros Inmobiliarios de A.CRE, dicha pregunta estaba relacionada con el cálculo del “Rendimiento de la Deuda” (conocido en inglés como “Debt Yield”). Así que, en esta oportunidad quiero hablarte de ello.

En primer lugar, debo decirte que el “Q&A” es un área fascinante y de gran aprendizaje del “Acelerador de Modelos Financieros de A.CRE”, donde los participantes nos envían sus preguntas relacionadas a la formación académica y profesional que ofrece este programa.

UNA MIRADA AL INDICADOR CONOCIDO COMO “RENDIMIENTO DE LA DEUDA”

Hay mucha tela que cortar sobre el “Rendimiento de la Deuda”, pero básicamente es una métrica que ayuda a dimensionar el monto de un préstamo hipotecario, calculada como la relación del Ingreso Operativo Neto (NOI) y el monto del préstamo hipotecario.

Rendimiento de la Deuda = NOI ÷ Monto del Préstamo

Los prestamistas utilizan esta métrica para medir el riesgo que implica realizar un préstamo, diría que, es una especie de rendimiento en porcentaje sobre la propiedad, que el prestamista recibiría si el prestatario no cumple con el préstamo. Piensa sobre esto, a mayor “Rendimiento de la Deuda”, menor es el riesgo que asume el prestamista, mientras que a menor “Rendimiento de la Deuda”, mayor será el riesgo que asume el prestamista.

DIMENSIONAMIENTO DEL PRÉSTAMO

Sin duda, el mercado se encarga de suministrar las entradas necesarias para dimensionar el monto de un préstamo determinado. Dicho mercado, está representado por la competencia entre prestamistas, por ejemplo, los bancos. Supongamos que formas parte de un equipo de inversión, que está interesado en la adquisición de un “Centro Comercial”, de modo que, en primer lugar, construyes un modelo de flujo de efectivo descontado sin apalancamiento.

Te recomiendo consultar los posts: “Modelo de Flujo de Efectivo Descontado” y “Mírame Construir un Modelo de Flujo de Efectivo Descontado”

Luego, agregas la deuda a dicho modelo para visualizar el retorno y los riesgos sobre una base apalancada. Eso significa que, al principio del análisis, debes calcular el monto del préstamo.

CASO PRÁCTICO

La pregunta sería ¿Cómo hacerlo? En pocas palabras, se debe contactar al banco o prestamista para informarse sobre las tasas de interés sobre un nivel de apalancamiento determinado, es decir, el “Préstamo al Valor” (LTV, por sus siglas en inglés), a continuación, se consulta sobre que rendimiento de la deuda y radio de cobertura mínima del servicio de la deuda se debe esperar.

Te recomiendo consultar las “Lecciones de Bienes Inmuebles del Tamaño de un Bocado” y nuestro “Glosario de Términos de Los Bienes Inmuebles Comerciales”, para aclarar cualquier duda en cuanto a un término determinado

¿RENDIMIENTO DE LA DEUDA ESTÁTICO?

Imagina que, luego de elaborado el “Modelo de Flujo de Efectivo Descontado” del Centro Comercial, te das cuenta de que el mismo produce un “Ingreso Operativo Neto (NOI, por sus siglas en inglés)” de aproximadamente $1,500,000 anualmente.

Y para propósitos de este caso, voy a considerar que el préstamo se va a dimensionar basado únicamente en el “Rendimiento de la Deuda”. De modo que, el prestamista te ha informado que el “Rendimiento de la Deuda” mínimo debe ser del 10%.

Aquí es, donde entra en juego el cálculo del “Rendimiento de la Deuda” de forma estática, entonces, ¿Cómo calculamos el monto del préstamo? Para ello debes utilizar el “NOI” que produce el “Centro Comercial en el año 1”, es decir, vamos a calcular el monto del préstamo utilizando el valor del “NOI” de la proforma.

Monto del Préstamo = NOI ÷ Rendimiento de la Deuda Mínimo

Suponiendo que el valor del NOI fue de $1,500,000 en el año 1

Monto del Préstamo = $1,500,000 ÷ 10% = $15,000,000

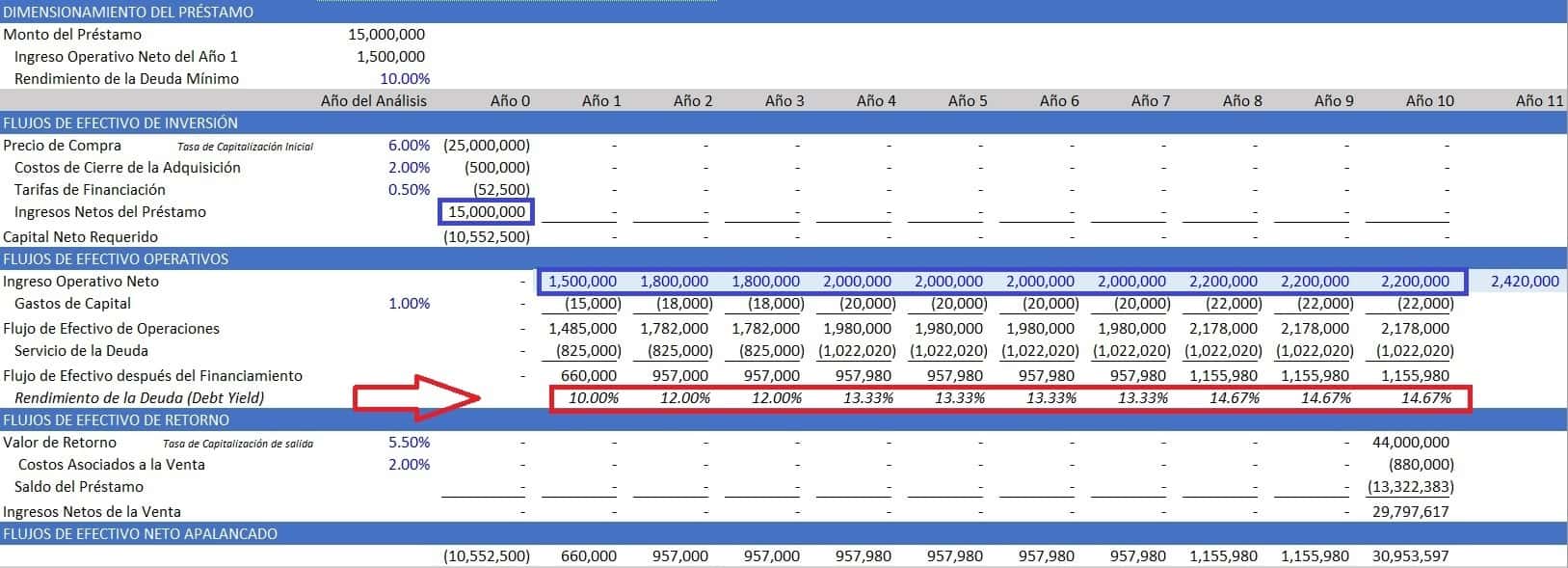

Pero ¿Por qué se llama Estático? Para responder esta pregunta, me gustaría mostrarte un “Modelo de Flujo de Efectivo Descontado”:

Se llama “Estático” porque el “Rendimiento de la Deuda” en cada período ha sido calculado utilizando el “NOI” generado en cada período dividido entre los “Ingresos Netos del Préstamo”, es decir, entre el “Monto Inicial del Préstamo”.

Se llama “Estático” porque el “Rendimiento de la Deuda” en cada período ha sido calculado utilizando el “NOI” generado en cada período dividido entre los “Ingresos Netos del Préstamo”, es decir, entre el “Monto Inicial del Préstamo”.

Rendimiento de la Deuda = NOI ÷ Monto del Préstamo (inicial)

A primera vista, podemos decir que el cálculo estático fue muy útil para dimensionar el préstamo inicial, de hecho, podría ser que el inversionista esté interesado en conocer el rendimiento de la deuda en función del monto inicial del préstamo, sin considerar los cambios en dicho monto del préstamo, es decir, el “Rendimiento Estático de la Deuda”.

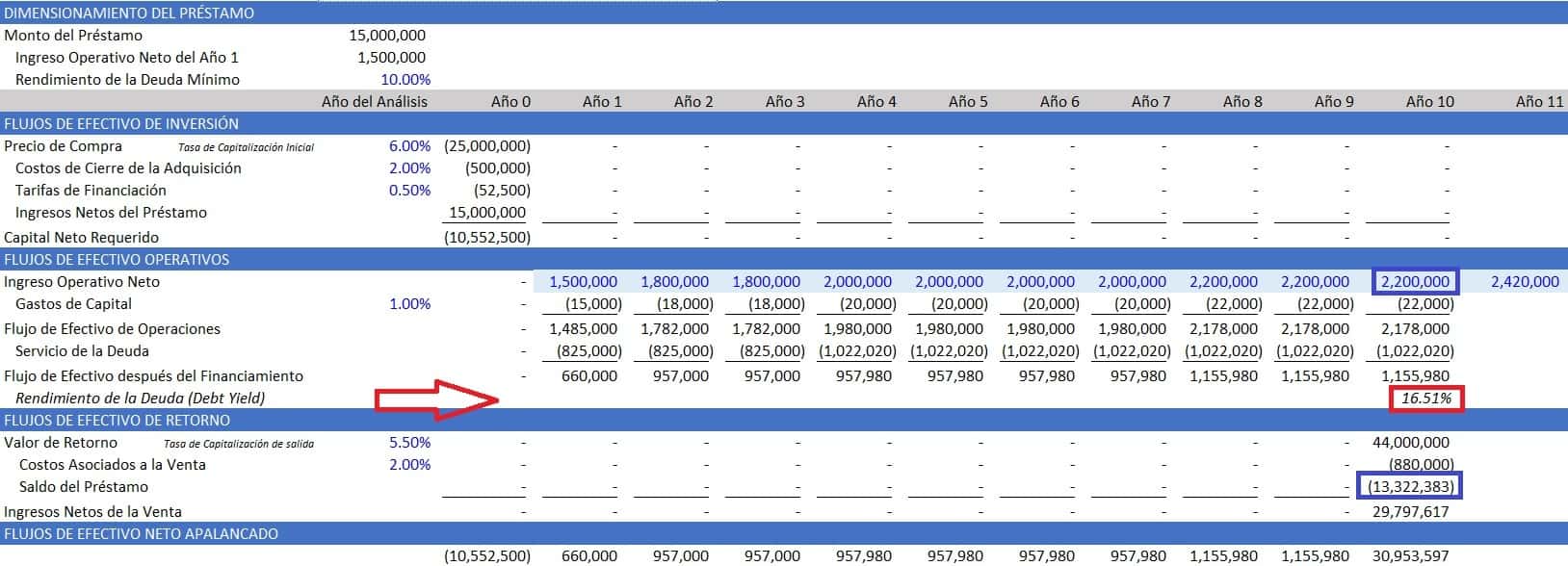

Ahora bien, que sucedería si en vez de vender en un momento determinado, consideramos la opción de un “Refinanciamiento”.

¿RENDIMIENTO DE LA DEUDA DINÁMICO?

Por ejemplo, puede ser que el inversionista esté considerando la opción de refinanciar en el año 10, por lo tanto, ya no tendría mucho sentido calcular el “Rendimiento Deuda Estático”.

En este caso, el inversionista estaría interesado en conocer el “Rendimiento de la Deuda” en función del saldo pendiente del préstamo (deuda existente), bien, esto es lo que se conoce como “Rendimiento de Deuda Dinámico”.

En este caso el “Rendimiento de la Deuda” sería una métrica dinámica de desempeño operativo para medir el riesgo de refinanciamiento.

Vamos a visualizarlo en el “Modelo de Flujo de Efectivo Descontado”:

Puedes apreciar, como el “Rendimiento de la Deuda” aumentó de 14.67% al 16.51%, la razón es que precisamente fue calculado en base al saldo del préstamo pendiente y no en base al préstamo inicial.

LOS DOS CÁLCULOS SON CORRECTOS

El cálculo del “Rendimiento de la Deuda” es una métrica de préstamos y debe tratarse como tal, es decir, es una herramienta que proporciona información para ayudarnos a tomar la mejor decisión de inversión.

En este sentido, los cálculos del “Rendimiento de la Deuda Estático” y “Dinámico” son correctos, sin embargo, la elección del método de cálculo va a depender realmente del contexto donde vayas a utilizar cada uno de ellos.

")