Apalancado VS No Apalancado (Actualizado Mayo 2025)

Siempre que estamos trabajando con un modelo financiero inmobiliario, nos encontramos con las frases de “No Apalancado” y “Apalancado”, pero ¿Te has preguntado qué significan realmente? ¿Qué involucran de cara al modelado financiero inmobiliario? Bueno, en esta oportunidad quiero hablarte de ello.

UNA MIRADA AL MODELO DE FLUJO DE EFECTIVO DESCONTADO

En primer lugar, debo comenzar hablando por el “Modelo de Flujo de Efectivo Descontado” (“DCF”; por sus siglas en inglés) debido a que es la herramienta de análisis de inversiones, utilizada para tomar la mejor decisión al momento de comprar, mantener, desarrollar y vender una propiedad inmobiliaria. En pocas palabras, dicho modelo pronostica los flujos de efectivos futuros de una inversión y luego los descuenta al presente, para visualizar el valor temporal del dinero por medio de las métricas de retorno, sí, me refiero al valor presente neto y a la tasa interna de retorno.

Te recomiendo consultar los posts: “Modelo de Flujo de Efectivo Descontado” y “Mírame Construir el Modelo de Flujo de Efectivo Descontado” para que veas un caso de aplicación real.

Por supuesto, los flujos de efectivo pronosticados nos permiten calcular otras métricas de retorno y de riesgo, que son utilizadas de acuerdo con el contexto, para brindarnos información valiosa. Ahora bien, podemos decir que un “DCF” se divide en tres partes; los “Flujos de Efectivo de Inversión”, los “Flujos de Efectivo Operativos”, y los “Flujos de Efectivo de Reversión”. Es en este punto, donde voy a comenzar a hablar del título de este post.

Cuando sumamos los flujos de efectivos netos antes de contraer cualquier tipo de deuda, podemos decir que estamos calculando los “Flujos de Efectivo Netos No Apalancados”, y, por el contrario, cuando consideramos cualquier tipo de deuda y sumamos los flujos de efectivo netos, estamos calculando los “Flujos de Efectivo Netos Apalancados”.

La pregunta sería ¿Cómo sumamos estos flujos de efectivo? ¡De eso se trata el modelado financiero inmobiliario! Es decir, es una suma de entradas y salidas de efectivo por cada período que forme parte del período de análisis de la inversión, donde las entradas son flujos de efectivo positivos y las salidas son flujos de efectivo negativos.

Voy a utilizar el ejemplo de cuando se modela la compra o adquisición de una propiedad, y observarás como cada sección del “DCF” funciona sin apalancamiento y con apalancamiento.

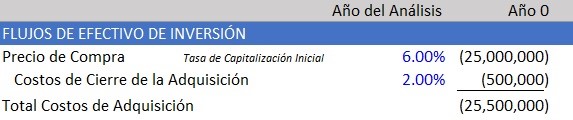

FLUJO DE EFECTIVO DE INVERSIÓN

En dicho caso, todos los flujos de efectivo ocurren en el mes “0” o año “0”, aquí debes considerar el precio de compra y los costos asociados a la compra (Costos de Cierre).

En este caso, puedes apreciar que los flujos de efectivo son negativos porque están asociados a salidas de efectivo, y como no está presente la deuda, se puede decir que el “Total Costos de Adquisición” es el “Flujo de Efectivo de Inversión No Apalancado”.

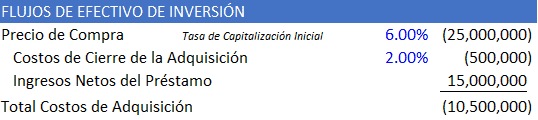

Por el contrario, cuando está presente la deuda, los flujos de efectivo de inversión se reducen porque existe una entrada de flujo de efectivo, como puedes apreciar en la siguiente imagen.

En este caso, sí se puede decir que el “Total Costos de Adquisición” es el “Flujo de Efectivo Neto de Inversión Apalancado”.

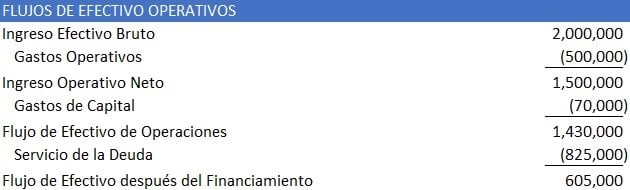

FLUJO DE EFECTIVO OPERATIVO

Por su parte, los flujos de efectivo operativos reflejan ingresos y gastos asociados directamente a la operación de la propiedad, es decir, en esta sección los flujos de efectivo pueden ser positivos (Renta, Reembolsos, etc.) y negativos (Gastos operativos, Gastos de Capital, etc.).

La siguiente imagen nos muestra el cálculo del “Flujo de Efectivo Operativo Neto No Apalancado”

Una vez que se contrae la deuda, los pagos de dicho préstamo representan una salida de efectivo que permiten calcular el “Flujo de Efectivo después del Financiamiento”.

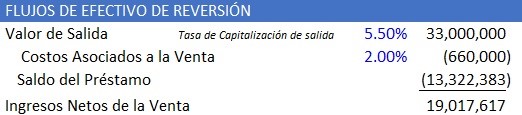

FLUJO DE EFECTIVO DE REVERSIÓN

Con respecto a los “Flujos de Efectivo de Reversión”, básicamente reflejan el valor de mercado de la propiedad al final del periodo de análisis, sinónimo de una cantidad considerable de flujo de efectivo positivo. En la siguiente imagen se aprecia el “Valor de Reversión Neto”.

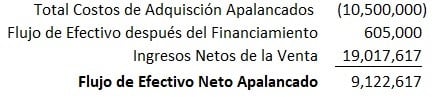

Y una vez que se considere la deuda, el “Valor de Reversión Neto” se reduce a los ingresos netos de la venta, debido a que existe una salida de flujo de efectivo a través del pago del saldo del préstamo.

FLUJO DE EFECTIVO NETO NO APALANCADO Y APALANCADO

Finalmente, podemos sumar los flujos de efectivo y obtener el “Flujo de Efectivo Neto No Apalancado”.

Y después de que hayamos contraído la deuda en cada sección, sumamos los flujos de efectivo para calcular el “Flujo de Efectivo Neto Apalancado”.

¿Qué sigue a continuación? Puedes utilizar los flujos de efectivos netos para calcular las métricas de retorno, que estarán sobre una base no apalancada (Flujo de Efectivo Neto No Apalancado) o apalancada (Flujo de Efectivo Neto Apalancado).

Explora la oportunidad de desarrollar un caso práctico personalizado de modelización financiera inmobiliaria, diseñado específicamente en función de tus objetivos académicos o profesionales, con el respaldo del Asistente Creador de Casos de Estudio Inmobiliarios de A.CRE.